很多老板申请企业贷款时都有个疑问,我是用公司借钱,又不是个人借钱,银行为啥非要查法人的个人征信?甚至法人征信有点小问题,企业经营再好,贷款也批不下来?

其实这不是银行多此一举,而是2026年风控体系里最核心的一道防线,今天就把银行的真实逻辑讲透,让你知道法人征信到底影响什么、怎么影响,以后申请贷款心里有底,少踩坑、不白跑。

一,银行查法人征信,本质是查人和钱的关系

企业贷款,名义上是公司借钱,但钱最终还是要靠人来管、人来还,银行不是只看报表,更要看谁在控制这家公司、这个人靠不靠谱、有没有能力和意愿还钱。

法人征信:就是银行判断这三点最直接、最真实的依据:

看还款意愿:个人征信里的逾期、欠款、失信记录,直接反映一个人的信用习惯,连个人信用卡、房贷都能逾期,银行会默认你对还钱这件事不重视,企业贷款违约风险自然更高。

看还款能力:法人的个人负债、信用卡使用率、网贷记录,能侧面反映家庭和个人的资金压力,如果法人自己都负债累累、以卡养卡,银行会担心企业贷款下来后,被挪去填个人窟窿,而不是用于经营。

看关联风险:法人是企业的第一责任人,个人征信出问题,比如被列入失信被执行人、有大额诉讼,会直接牵连公司,银行怕的是人出事,公司跟着出事,最后贷款收不回来。

简单说:企业是壳,法人是魂,银行给企业放贷,本质上也是在给法人这个人放贷,查法人征信,就是给这笔贷款上第一道保险。

二,法人征信哪些问题,会直接影响企业贷款审批?

不是所有征信问题都一票否决,但下面这几类,是银行最敏感、最容易导致拒贷或降额的:

1,逾期记录(尤其是近两年)

连三累六(连续3次、累计6次逾期),基本直接拒贷,尤其是四大行和主流股份制银行。

近期逾期(1-3个月内)哪怕只有一次,也会被认定为当前风险高,审批通过率大幅下降。

逾期金额大、时间长,比如房贷、车贷逾期超过90天,属于严重失信,几乎没有商量余地。

2,高负债与高信用卡使用率

个人负债率(信用卡+贷款)超过70%,银行会判定资金链紧张,还款压力大,企业贷款额度会被腰斩,甚至直接拒贷。

信用卡使用率超70%:前面讲过的隐形红线,2026年风控系统会直接标记为资金饥渴型客户,秒拒概率极高。

多头借贷:短期内申请多家银行贷款、网贷,征信上查询记录密集,会被认为极度缺钱,风险等级直接拉满。

3,失信与诉讼风险

法人被列入失信被执行人、限制高消费,企业贷款直接没戏,连基本准入资格都没有。

有未结清的大额诉讼、经济纠纷:银行会担心后续资产被冻结,还款来源不稳定,审批会非常谨慎。

4,其他隐性问题

征信花了:短时间内频繁申请信用卡、贷款,查询记录过多,银行会认为你到处借钱,风险不可控。

对外担保过多:法人给别人做了大额担保,且对方还款能力不明,银行会把这部分负债算进法人的整体风险里。

网贷记录多:尤其是非持牌机构的网贷,银行会认为你融资渠道低端、资金管理不规范,影响审批印象。

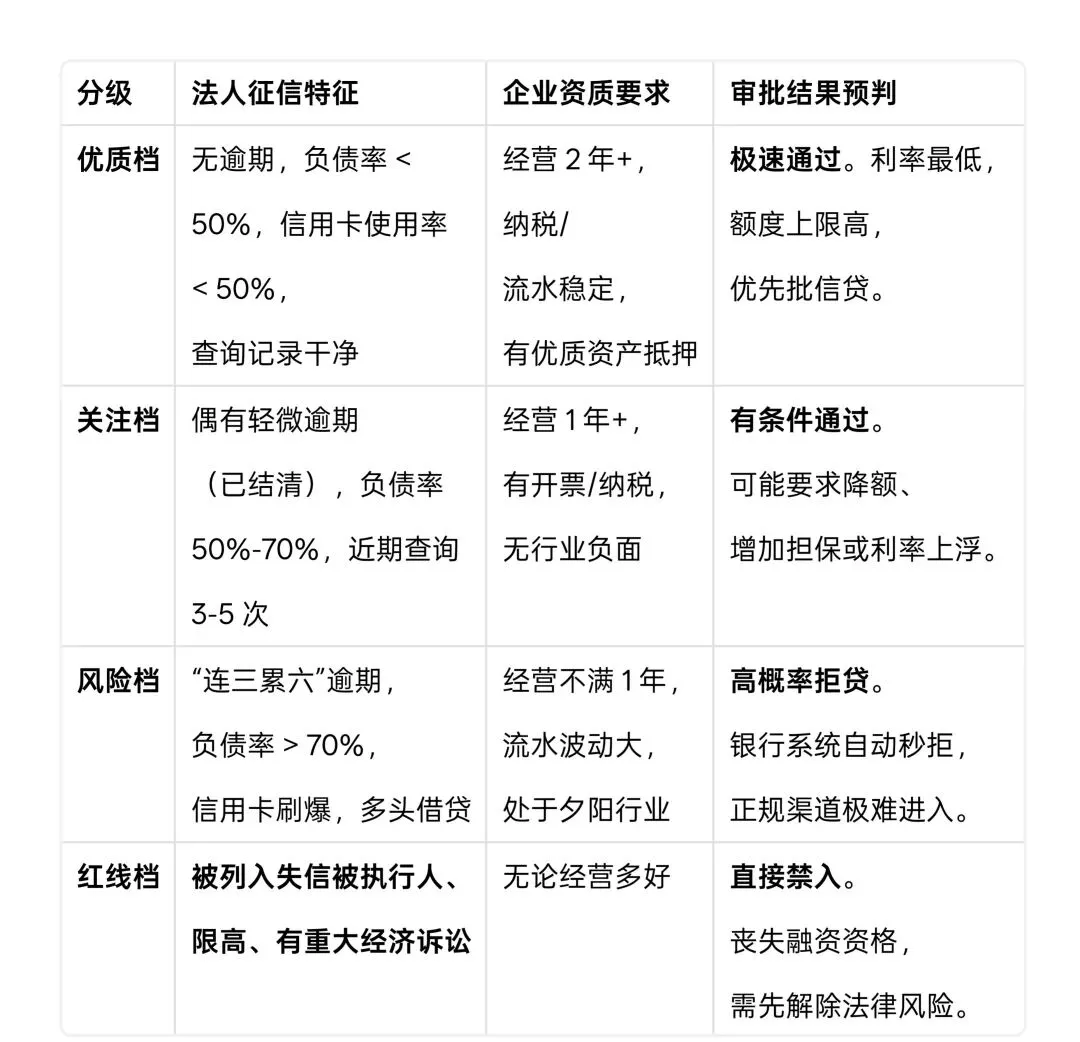

三,同样是法人征信,为什么有的能批、有的被拒?银行的分级判断逻辑

银行不是一刀切,而是会结合企业资质+法人征信做综合评估,大致分三个等级:

1,优质档(通过率90%+)

法人征信:无逾期、负债率低于50%、信用卡使用率低于50%、无多头借贷、无诉讼。

企业:经营满2年以上、流水稳定、纳税正常、有抵押物(如房产、厂房)。

银行态度:主动授信,额度高、利率低,甚至可以做信用贷。

2,普通档(通过率50%-70%)

法人征信:偶尔逾期(1-2次,已结清)、负债率50%-70%、信用卡使用率50%-70%、无严重失信。

企业:经营满1年以上、流水尚可、纳税一般、无抵押物但有担保。

银行态度:可以批,但额度会压缩、利率上浮,可能要求增加担保人或抵押物。

3,风险档(通过率<10%)

法人征信:连三累六逾期、负债率超70%、信用卡使用率超90%、有失信/诉讼、征信花。

企业:经营不满1年、流水不稳定、亏损、无纳税、无抵押物。

银行态度:直接拒贷,或只接受超高利率的民间资金,银行正规渠道基本走不通。

四,法人征信有瑕疵,企业贷款还有救吗?3个实操修复方法

如果法人征信已经有问题,别慌,也别乱试,按下面的方法一步步来,能大幅提升审批概率:

1,先止血:停止盲目申请,避免征信更花

很多老板征信已经有瑕疵,还到处找银行试,结果查询记录越来越多,征信彻底花掉,最后连机会都没了。

正确做法:3-6个月内不申请任何信用卡、贷款、网贷,让查询记录冷却,给银行一个你不再盲目借钱的信号。

2,再修复:针对性解决核心问题

逾期记录:已结清的逾期,等5年自动消除,未结清的,立刻还清,然后找银行开非恶意逾期证明(比如忘记还款、银行系统问题),部分银行会酌情参考。

高负债和高信用卡使用率:

优先还高利率、高使用率的信用卡,把使用率降到50%以下。

不要突击还款(申请贷款前突然还清),会被风控识别为包装征信,反而更糟。

用账单日策略:出账单前还款,让征信上的本期应还款金额保持低位。

多头借贷:结清小额网贷,保留1-2家正规持牌机构的贷款,减少征信上的借贷机构数量。

3,最后加分:用企业资质弥补法人征信不足

如果法人征信只是轻微瑕疵(比如偶尔逾期、负债率略高),可以通过强化企业资质来对冲风险。

增加抵押物:用房产、土地、设备做抵押,银行会降低对法人征信的要求。

找优质担保人:让征信好、有实力的股东或第三方做担保,提升还款保障。

优化企业流水:提前6-12个月,让企业流水稳定、增长,纳税额提升,证明企业经营能力强。

选择合适的银行:不同银行对法人征信的容忍度不同,比如农商行、城商行比四大行更宽松,可以优先尝试。

总结:法人征信,是企业贷款的入场券

2026年的银行风控,越来越看人,法人征信已经不是参考项,而是准入项。

法人征信好:企业贷款事半功倍,额度高、利率低、审批快。

法人征信差:哪怕企业经营再好,也可能被拒之门外,或者只能拿到高成本资金。

所以:想做企业贷款,第一步不是找银行,而是先自查法人征信,有没有逾期、负债率多少、信用卡使用率高不高、有没有诉讼等。

提前3-6个月做好修复和优化,比临时抱佛脚有用10倍。

我做企业融资落地多年,根据我近年来的办理经验,互联网银行对历史轻微逾期的容忍度确实更高,但前提是企业有稳定的纳税和开票记录。

如果你不确定自己的法人征信有没有问题,或者想知道哪些银行对法人征信容忍度更高、怎么针对性修复,欢迎交流。

贷款经验不足,选银行,挑产品总犯难,市面上贷款产品繁杂,利率差距大,盲目申请只会添加征信查询数,找我们,量身打造适配的资金方案,精选低息优质产品,好方案能省利息,降压力,助你轻松应对资金需求,个人周转,企业经营均可咨询。