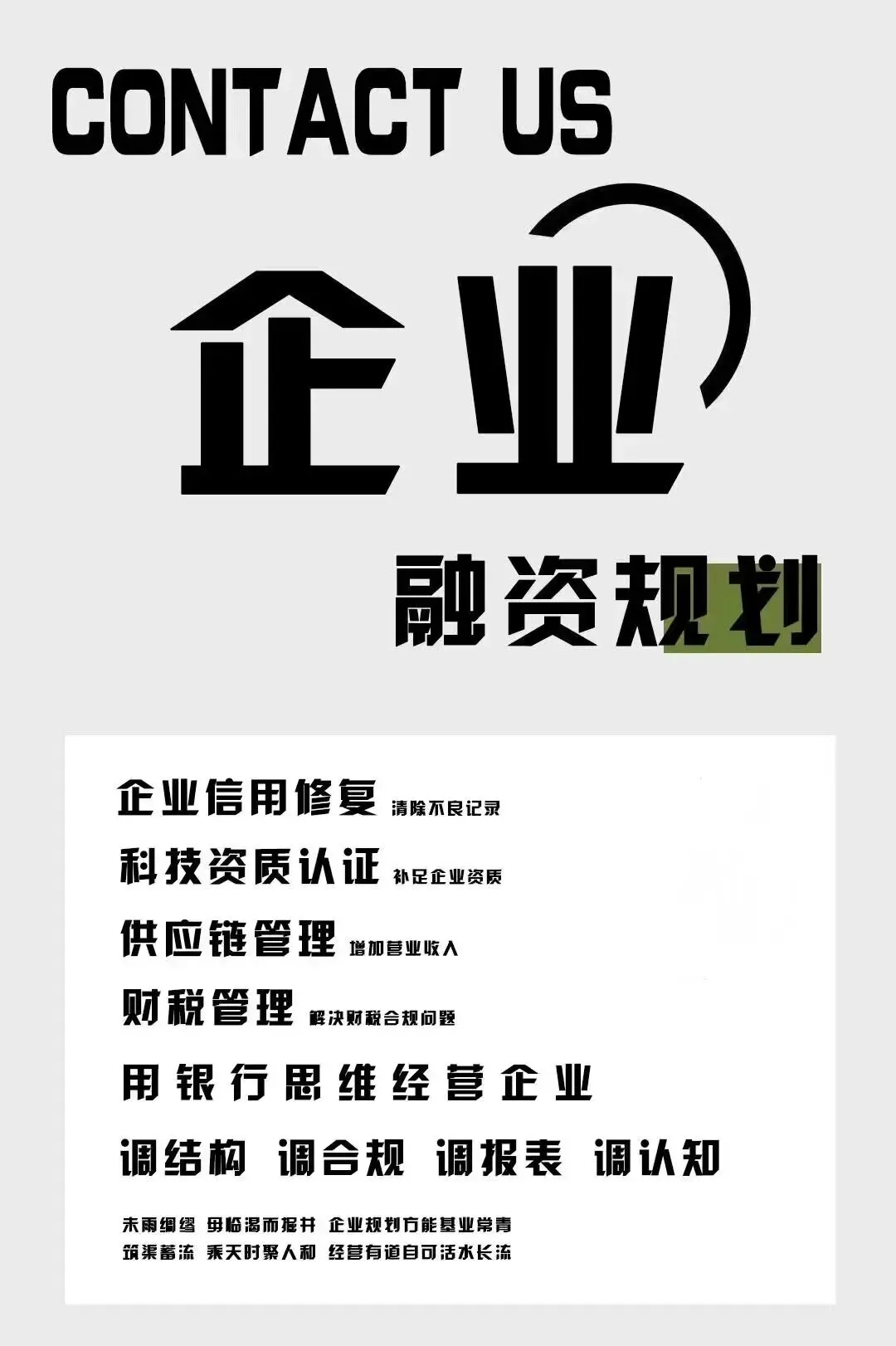

本文聚焦河北小微企业融资最常遇到的几大核心问题,所有解决方案均遵循河北本地银行信贷标准及政府配套政策,步骤清晰、材料明确、可直接落地,覆盖轻资产、纳税不足、征信逾期等各类痛点,助力小微企业快速对接银行融资。

问题1:没房产没设备,纯轻资产企业(如服务、文创、咨询类)能贷到钱吗?

能!

路径一 企业要满足以下条件:① 企业注册地在河北,正常经营满2年(部分城商行可放宽至1年);② 企业及法人、实际控制人征信无严重逾期(无连三累六);③ 近6个月有稳定经营流水(月均流水≥3万元,个体户可放宽至1万元);④ 所属行业非房地产、金融、高污染类;⑤ 纳税信用等级非D级(无纳税可忽略)。

路径二 由河北省级财政提供风险补偿,保险公司提供贷款保证信用险,银行放宽审核条件,无需抵押,解决轻资产企业增信难题。

路径三 供应链上下游增信贷款(适合有稳定合作客户的轻资产企业)。如:文创企业为大型企业提供设计服务、咨询企业有长期合作甲方,可依托核心企业信用增信。

问题2:纳税不多甚至没纳税,还能融资吗?

能!

路径一 经营流水贷(首选,无纳税也可申请,所有银行均支持)

路径二 创业担保贷款(享受财政贴息,无纳税门槛,重点支持初创小微)

路径三 “信宜贷”信用贷(综合评估经营状况,纳税不作为唯一审核标准)

路径四 第三方担保贷(适合无纳税、流水不足的小微企业)

问题3:之前有征信逾期,现在想贷款该怎么办?

可以的!

情况一 轻微逾期(2年内1-2次小额逾期,逾期天数≤30天,已结清)—— 可正常申请信用贷/流水贷

情况二 中度逾期(2年内3-5次逾期,或单次逾期31-90天,已结清)—— 担保贷/质押贷为主

情况三 严重逾期(2年内逾期≥6次、单次逾期≥90天,或有呆账、代偿记录,已结清)—— 先修复征信,再申请贷款

问题4:贷款审批太慢,急着用钱(如付货款、发工资)怎么办?

有办法!

方法一 选择银行线上专属产品(首选,最快当日放款,无需跑网点)

方法二 提前准备完整材料,走银行“普惠金融绿色通道”

方法三 选择“循环贷”产品,提前授信,应急时直接支用

方法四 委托担保公司,加快审核进度

问题5:除了银行贷款,还有其他符合银行标准的融资方式吗?(非高利贷、正规合规)

有的!

方式一 知识产权质押融资(适合科技型、文创型小微企业,银行合作模式)

方式二 “政银保”合作融资(政府+银行+保险,合规低风险)

方式三 供应链融资(依托核心企业,银行认可,合规安全)