企业贷款 | 搞不清“法人”和“实控人”,你的贷款申请可能卡在第一关

当企业需要资金周转,

企业向银行或机构申请贷款时

两个高频词一定会跳出来:“企业法人” 和 “实际控制人”

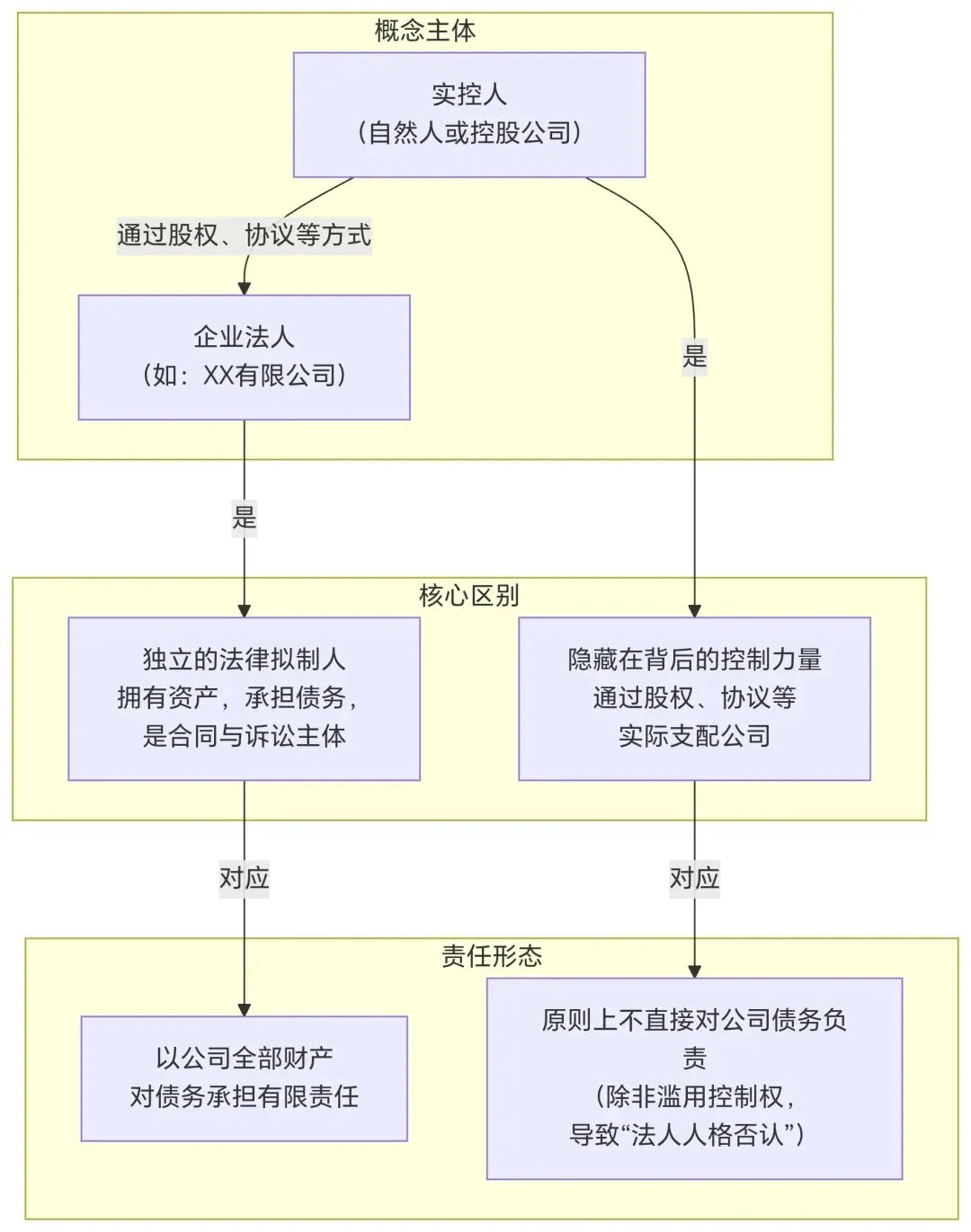

很多老板会拍胸脯:“我就是法人,公司我说了算!” 但在风控眼里,这俩词天差地别它有自己的名字(公司名)、发动机(资产)、车架(架构)贷款,是以“这辆车”的名义去借,用“这辆车”的资产(厂房、设备、应收账款等)做担保如果还不上钱,债主有权处置“这辆车”的资产,但一般动不到车主的个人房产(除非有个人连带担保)他可能躲在多层股权结构后面,不一定是法人代表,但他才是最终做决定、享受收益、承担终极风险的那个“幕后老板”风控找“实控人”,是为了看“谁在开车”。 你的驾驶技术(经营能力)、信用记录(个人征信)、家底厚度(个人资产)至关重要“实控人”是背后那个最终负责、被风控紧紧盯住的【老板】因为“公司”是法律虚构的“人”,而风控最终要看透 “人性”但银行怕什么?怕你通过关联交易掏空公司,然后宣布公司破产,自己金蝉脱壳。所以,风控必须穿透股权,找到最终的“真人”——实控人,并要求其个人提供无限连带责任担保。这样,公司还不上,老板要用个人财产来还公司财报可以美化,但实控人的个人征信、银行流水、家庭状况、过往经验、甚至言谈举止,都是判断企业真实风险的关键。一个征信良好、资产扎实、经验丰富的实控人,是贷款通过的“强心针”(很多初创公司两者是同一人,但集团或架构复杂的公司往往不是)(绝大多数企业贷款,都要求实控人签个人担保,这是行业惯例)贷款,表面是借给公司,本质是投给背后那个有实力、有信用的“人”准备好你的公司材料,也整理好你的个人信用,融资之路会顺畅许多个人观点 仅供参考