老王上礼拜又打电话来,说是在网上看到有人说“一张营业执照就能贷300万”,兴奋得半夜没睡着。

我听了差点没把茶喷出来。

今天,不聊虚的,就掰扯掰扯这几年我亲眼见过的、那些忽悠了无数老板的企业贷“鬼话”。

1、“一张执照=300万?醒醒,别做梦了!”

这话谁信谁天真。

没错,理论上是可能的——如果你企业流水每月几百万、净资产厚实、经营红红火火。

但现实中,我经手过这么多客户,真正靠一张执照直接拿下300万的,凤毛麟角。

大部分踏实经营的中小微企业,能批下来100-200万,已经算很漂亮了。

那些开口就说“包你300万”的,你最好留个心眼。

2、“执照满三个月就能办?”

这大概是流传最广的“美丽误会”。

我见过太多老板,执照刚满三个月就急匆匆去申请,结果一家家银行碰壁。

实话告诉你:绝大多数银行要求执照至少满一年,有的甚至要看两年以上的经营轨迹。

为什么?银行也不傻,没经过时间沉淀的经营,谁敢说稳?

3、“法人变更?没事,银行不看这个!”

谁说的?站出来。

银行最看重经营稳定性。昨天企业换法人,今天就来贷款,换作你是银行风控,你慌不慌?

除非你能清清楚楚说明白变更原因、证明业务没断档、前后法人有关联,否则这一项就能让你卡在门口进不去。

4、“0开票、0纳税、没收款码?也能贷!”

这话害人不浅。

银行不是慈善机构,它得看你的经营证据。

没开票、没纳税、连个收款码记录都没有,你让银行凭想象力给你额度过吗?

我总跟客户说:“你不是在向朋友借钱,是在和银行做生意。生意,就要有凭据。”

5. “征信?不重要啦,我们产品不看征信!”

——这话往往后半句没说完。

“不看征信”的潜台词可能是:“我们看别的,比如你的企业经营数据、你的企业股权结构……”

当然,也有银行侧重综合评分,征信某一项差点,其他优秀也能过。

但完全不在乎征信?不存在的。

干这行久了,越来越觉得:贷款不是变魔术,没有那么多“神话捷径”。

它更像种树——根扎得深、干长得稳,才能等来开花结果。

老板们真要融资,少听些虚头巴脑的“承诺”,多花时间整好你的经营数据、理清你的账务、维护好你的信用。

毕竟,生意要增长,资金要周转,但每一步,都得走稳。

实在摸不着门道,找个靠谱的、敢跟你说实话的专业人士问问。

总比盲目试错强。

我是前哥,一个陪你打通贷款“任督二脉”的融资顾问。

不说漂亮话,只讲大实话。

你有难题,我有经验,咱们聊聊,说不定路就通了。

▲▲▲特别提醒 :

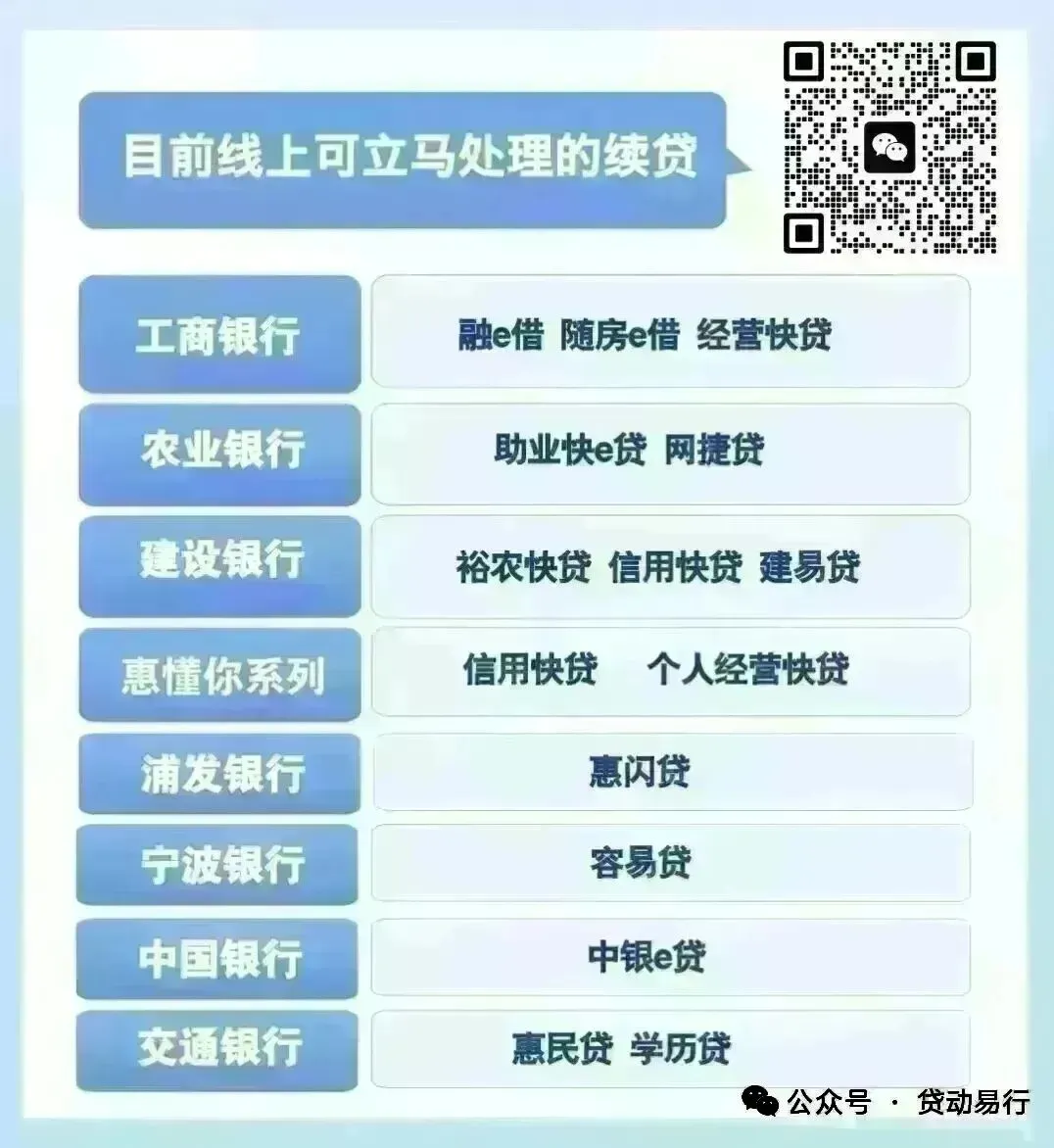

①【交通银行全系列】学历贷、惠民贷、交享贷、普惠e贷、惠商贷、商圈贷、科创快贷、烟户贷、流水贷、担保贷。

②【工商银行全系列】经营快贷人工核实、强提 、续贷,融e借强提、 复刻 、续贷,随房e借风筛处理。

③【浦发银行惠闪贷】 额度拒绝回捞、无本续贷。

④【中信银行信秒贷】无本续贷。

⑤【建行惠懂你】规划、提额、回捞、破评分、拉净资。

全国可做!全国可做!全国可做!!

【往期精彩链接】 ↓↓↓

工行经营快贷续贷卡壳?“审核中”卡到慌,“失败”直接懵?手把手教你续贷通过 !

最后,本人擅长做学历贷、公积金贷、房抵、商户贷 、税贷,企业贷等等……

如果你手头紧、想周转,不管是创业、应急还是啥需求,都能随时加郑州前哥微信咨询!有啥问题尽管来问,保准给你说明白,手把手教你用银行最爱姿势融资!

如果你是银行客户经理,需要发布内容和合作;如果你是贷款同行,需要业务交流;如果你是客户,需要咨询更多贷款产品信息;扫下方二维码或添加郑州前哥的微信THDDZ20010812 ,表明来意 。

免责声明:产品信息来源于产品方官网/网点/客户经理或者第三方公开信息平台,最终以产品方发布为准。本公众号声明只提供贷款信息共享,不以任何形式发放贷款。我们遵守国家法律法规,致力于为读者提供有价值的贷款金融知识和动态。我们的信息仅供参考,不构成投资或贷款建议。本平台只做信息整合分享,如涉及侵权等问题,请与我们公众号联系删除,非常感谢!

【主营业务 欢迎对接】