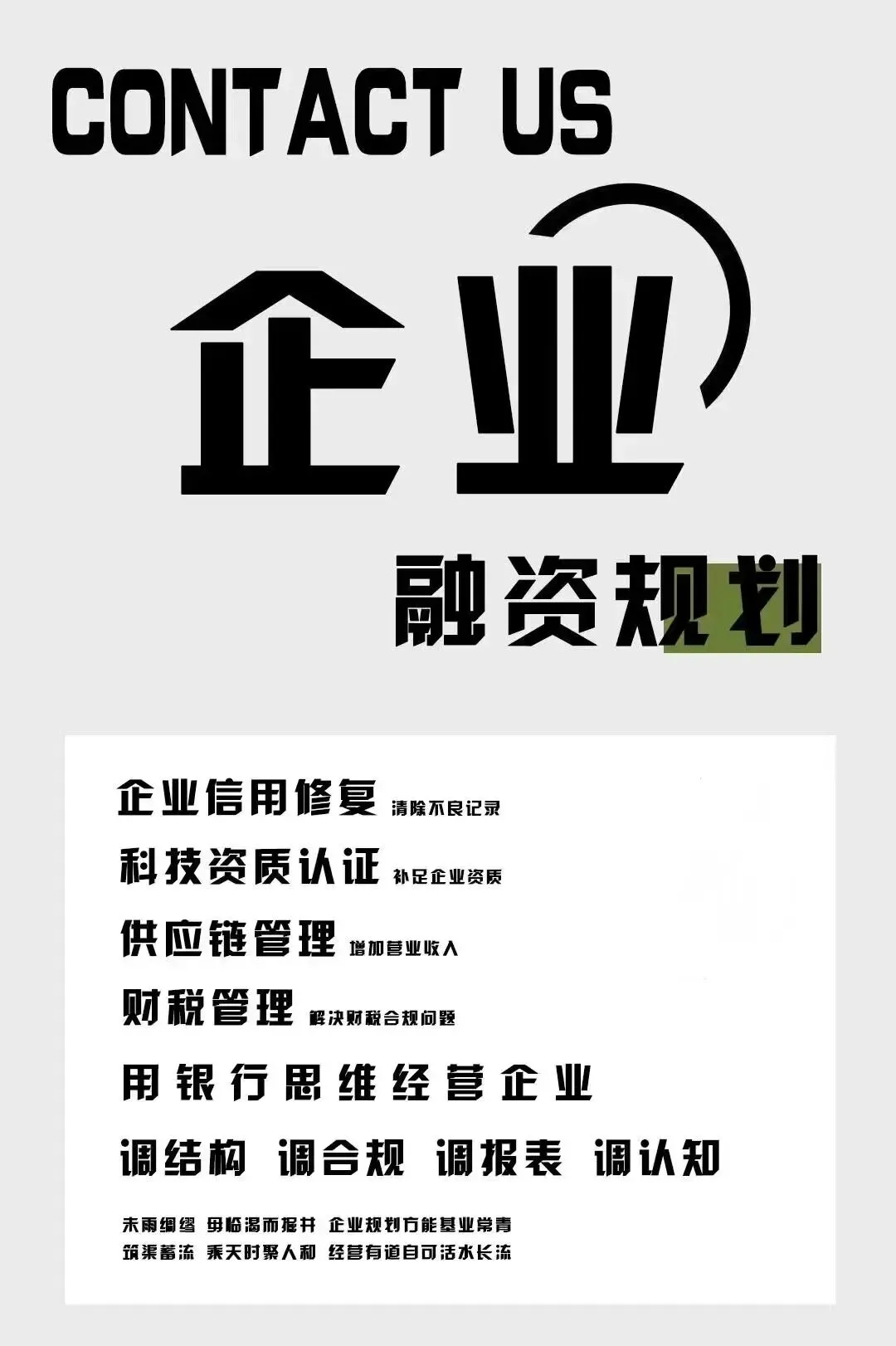

在企业发展的全生命周期中,资金是维系经营活力、支撑规模扩张、应对市场波动的核心命脉,而企业贷款作为最基础、最常用的融资方式,是多数企业破解资金困境、实现战略落地的重要选择。但实践中,不少企业因缺乏系统的融资规划、不熟悉贷款流程与核心要求,要么在贷款申请时屡屡碰壁,要么因决策不当增加融资成本、陷入融资陷阱。事实上,企业贷款的顺利获批,不仅需要满足贷款机构的硬性条件、规避申请误区,更需要将贷款申请融入整体融资规划,借助专业的融资培训提升认知与实操能力,三者相辅相成、缺一不可,共同为企业融资之路保驾护航。

企业融资的申请并非“凭需求即可”,贷款机构的各项审核条件,本质上是对企业经营实力、信用水平、还款能力的综合考量,而这些条件恰恰是企业融资规划需提前布局、重点完善的核心内容。系统的融资规划,首要任务就是对照贷款条件,梳理企业自身短板、优化经营管理,为贷款申请奠定坚实基础,这也是企业融资培训中需重点传递的核心认知。

其一,企业需具备合法合规的经营资质,在工商行政部门注册成立满1年以上,持有合法有效的营业执照,且保持正常经营状态——这是贷款机构审核的基础前提,也是融资规划中“企业合规经营”的核心内容。在融资规划中,企业需提前梳理工商注册、资质审批等相关手续,确保经营活动合法合规,避免因资质瑕疵影响贷款申请;而融资培训则会明确告知企业,合规经营不仅是贷款要求,更是企业长期发展的根基,引导企业建立规范的经营台账,留存经营相关证明材料。

其二,企业法人或股东需具备良好的个人信用与合理占股比例,无严重逾期、呆账等不良信用记录。个人信用是企业信用的延伸,贷款机构往往会通过审核法人、股东的信用状况,判断企业的经营诚信度。这就要求企业在融资规划中,将个人信用管理纳入整体信用体系建设,定期查询信用记录,及时规避信用风险;融资培训则会详细讲解个人信用与企业贷款的关联,指导企业法人、股东如何维护个人信用,避免因个人信用问题影响企业融资。其三,企业需在人民银行拥有良好的信用记录,无负面法院判决、行政处罚等不良信息。企业信用是贷款审批的核心指标,良好的信用记录能提升贷款获批概率、降低融资成本,而不良信用记录则可能直接导致贷款被拒。因此,在融资规划中,企业需建立常态化信用管理机制,规范合同履约、税费缴纳等行为,主动规避各类违规操作;融资培训中,会重点解读企业信用记录的查询方式、不良信用的影响及修复方法,帮助企业树立“信用就是融资资本”的理念。

对于企业而言,一方面,需将融资规划纳入企业整体发展战略,结合经营目标、资金需求,提前梳理贷款条件、规划贷款申请流程,优化信用管理与经营管理,让融资规划真正服务于企业发展;另一方面,需重视融资培训工作,组织核心管理人员、财务人员参与专业培训,系统学习贷款知识、融资策略、风险规避技巧,了解最新的融资政策与产品,提升融资实操能力,让每一位相关人员都能清晰掌握贷款申请的要点与规范,避免因认知不足、操作不当导致融资失败。

同时,企业还需认识到,贷款只是企业融资的一种方式,融资规划不应局限于贷款申请,还应结合企业生命周期,统筹考虑股权融资、债权融资等多种融资方式,合理搭配融资渠道,实现多元化融资,降低融资风险、优化资本结构,让融资真正成为企业发展的“助推器”,而融资培训则应同步覆盖各类融资方式,帮助企业拓宽融资思路、提升综合融资能力,助力企业实现稳健发展。