很多老板在后台问我,说自己个人征信出了问题,被挂上失信名单了,是不是公司融资的路就堵死了,说实话,这种情况路确实窄了,但还没到绝境。

银行为什么反应这么大?

你要明白,小微企业贷款本质上卖的是人情和责任,银行让你签连带责任担保,就是为了在企业还不上钱时拿你的个人资产填坑,你现在失信了,在银行眼里,这道保险丝已经断了,所以,常规的信用贷基本都会直接秒拒,这是硬伤。

但这几条还可以试着去蹚

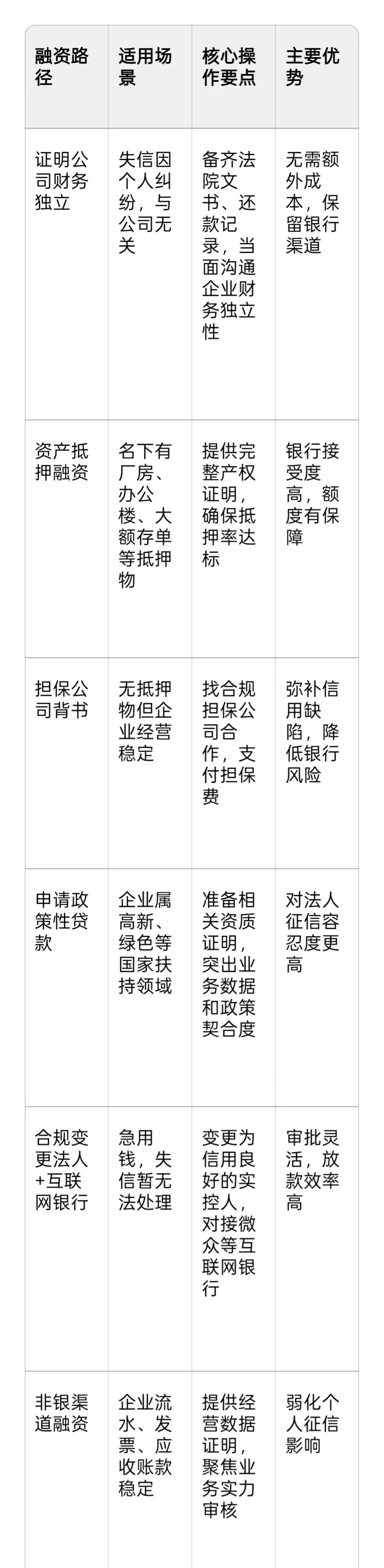

看债务性质:如果你的失信是因为个人纠纷,没牵扯到公司,那就赶紧把法院文书和还款记录备齐,去跟银行客户经理当面沟通,证明公司财务是独立的,钱没被你挪去还私债。

抵押物说话:这年头,信用不够,资产来凑,如果你手里有红本在手的厂房,办公楼,甚至是大额存单,抵押率只要够高,银行还是愿意网开一面的,毕竟比起虚无的信用,银行更认实实在在的砖头。

找外援担保:找一家靠谱的担保公司,虽然会多出一笔担保费,但有了他们的背书,银行的风险敞口就补上了。

政策性贷款:走高新,绿色的路子,国家扶持的企业,银行考核权重会向业务数据倾斜,对法人个人的容忍度会稍微高那么一点点。

最实操的两个技术性手段:

如果你现在急着用钱,等不及处理失信,可以考虑合规变更法人,把法人换成信用好的实控人,虽然有些银行要看变更满半年,但像微众这类互联网银行,灵活性会高很多,再就是走非银渠道,关注你的流水,发票和应收账款,这些机构看重的是你生意好不好,而不是你个人欠了谁钱。

在此基础上,如果你想规避法人的征信坑,搞清楚银行到底怎么查你,建议看这篇深度拆解:2026年企业贷款对法人征信的具体要求,把风控逻辑摸透了再动。

贷款经验不足,选银行,挑产品总犯难,市面上贷款产品繁杂,利率差距大,盲目申请只会添加征信查询数,找我们,量身打造适配的资金方案,精选低息优质产品,好方案能省利息,降压力,助你轻松应对资金需求,个人周转,企业经营均可咨询。