中标供应链融资

案例分享(五十九)

# 01 #

客户画像

企业信息

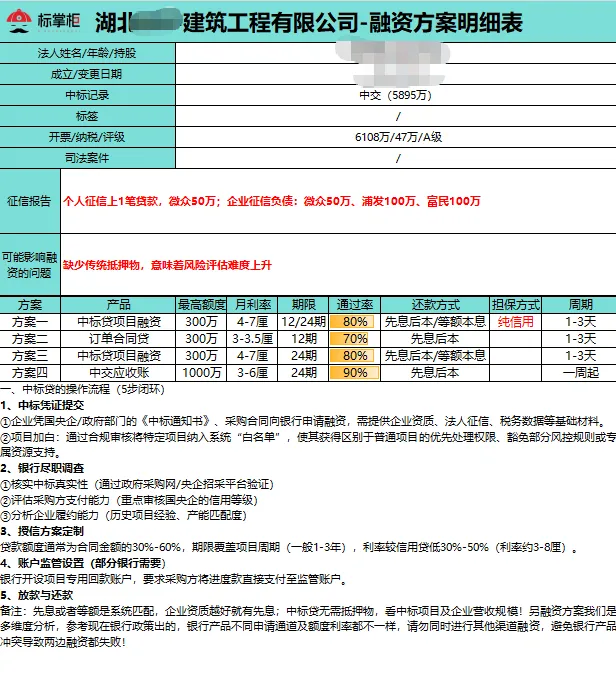

公司信息:湖南**建筑工程有限公司,企业成立17年,土木工程建筑业。

客户诉求:300万元。主要用于支付上游原材料采购周转。

企业纳税以及开票情况:

● 纳税信用评级:A

● 纳税情况:近一年纳税47万元;

● 开票情况:近一年开票6108万元;

项目情况

1.近期中标中交广东公路改造工程项目,项目金额5895万元

2.历史中标超6117万元;

征信信息

1.个人征信负债:个人征信上1笔贷款,微众50万;

2.查询次数:近3个月查询1次;

3.逾期情况:当前无逾期;

4.企业征信负债:微众50万、浦发100万、富民100万

申请记录

客户历史申请记录:微众、浦发、建行、富民

客户问题点

1.缺少传统抵押物,意味着风险评估难度上升

# 02 #

操作思路

在本次融资方案设计中,核心思路并没有继续围绕开票、纳税等短期财务指标反复纠缠,而是将视角直接放在项目本身。以中标项目作为核心依据,重新构建融资逻辑,成为突破口。

中标贷正是基于这一逻辑展开。相比传统贷款更关注企业过去的数据表现,这类产品更看重项目的真实性、合作方的信用背书以及未来的回款路径。

对于银行而言,央企项目所带来的稳定预期,本身就具备较强的风险缓释能力。

围绕这笔5895万元的中交公路改造项目,团队以合同金额和预期回款节奏为基础,设计了合理的融资方案。

整个过程中,银行并未要求提供房产等传统抵押物,审批重点始终围绕项目真实性和企业持续经营能力展开。

最终,企业成功获批300万元融资,用于覆盖项目初期的材料采购和启动支出。

# 03 #

总结

这次融资的意义,并不只是解决了一笔资金缺口,更重要的是为企业提供了一种新的思路。

工程企业并非没有信用,只是信用并不一定体现在固定资产上。对这类企业来说,真正有价值的,是手里的项目、稳定的合作方以及清晰的回款逻辑。

当融资逻辑从“有没有抵押物”转向“项目靠不靠谱”,很多原本走不通的路,反而变得顺畅起来。