一边是全球AI浪潮的狂热,Sora、DeepSeek轮番轰炸我们的眼球;另一边,作为“港股AIGC第一股”的出门问问(2438.HK),股价却长期徘徊在1港元以下,沦为许多人眼中的“仙股”。

这是一家被时代抛弃的公司吗?

如果是看K线图,你可能会毫不犹豫地划走。但如果我们剥离掉二级市场的情绪噪音,深入这家公司的财报和商业模式底层,会看到一个截然不同的故事——一个关于“幸存者”如何进化为“收割者”的故事。

围绕出门问问(02438.HK)的“谷歌减持”传闻,市场最容易犯的错误,是把“减持”自动等同于“撤退”。但对于上市公司来说,判断股东态度不能看标题,要看披露:卖了多少、占比多少、卖完没有、还剩多少。

从香港披露权益文件看,谷歌相关主体确实在阶段性降低持股,但节奏并非“一刀切”。

2025年1月的一笔交易显示,谷歌卖出约32.9万股,持股比例从12.01%降至11.99%。把比例换算成更直观的概念:这32.9万股大约只相当于其当时持仓的0.18%(接近“例行微调”,而非趋势性清仓)。

随后在2025年2月,谷歌披露在一次相关事件中卖出5,974,000股,持股从11.35%降至10.96%,交易均价约0.6416港元。

这两条信息放在一起,结论更接近:谷歌在做减仓管理,而不是抽身离场。到2025年2月初仍保有约1.6668亿股、10.96%的长仓,依然是出门问问的重要股东之一。

对市场来说,真正该问的不是“谷歌跑没跑”,而是——公司基本面是否发生了足够大的变化,值得让战略股东既保留份额,又逐步优化仓位结构。答案,更多藏在业务结构与财务口径里。

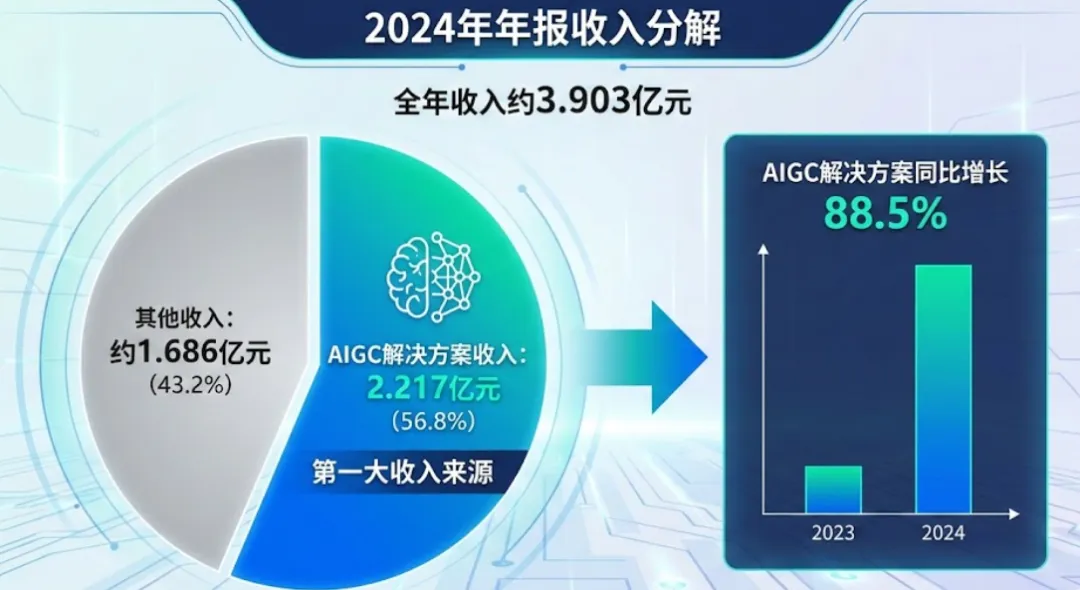

如果还用“智能手表公司”去理解出门问问,很容易错过它过去两年的关键转向。公司在2024年年报口径下给出了清晰的分解:全年收入约3.903亿元,其中AIGC解决方案收入2.217亿元,占比56.8%,同比增长88.5%,成为第一大收入来源

更重要的是,这个“第一大”不是靠短期偶然。公告披露其AIGC收入从2021年的680万元、2022年的3990万元、2023年的1.176亿元增长到2024年的2.217亿元,呈现连续爬坡

公司也把产品矩阵直接写进公告:“魔音工坊”(海外版DupDub)、AI数字人(Weta365/LivGen)、企业交互数字员工平台(AI Ask365)、AI视频创作平台(Yuan365)等,覆盖音频、视频、数字人等多条赛道

如果你关心SaaS/订阅类业务最核心的“用户质量”,公告里还有两条很硬的数据:截至2024年12月31日,AIGC注册用户超过1000万,付费用户超过100万,并提到用户数与ARPPU同步增长

不少争议点来自一个表象:2024年总营收较2023年下降(从5.071亿元到3.903亿元)。但公司在管理层讨论里把原因说得很直接:主动调整策略,停止通过传统项目制去扩张AI企业解决方案收入,例如不再延续与某汽车客户的传统项目模式。

同时,公司提示一个对比口径:2023年包含与“Automotive Sub A”的一笔IP权利安排收入1.388亿元,该类收入毛利率接近100%。剔除这类一次性高毛利项目后,2024年与2023年的可比口径下,收入反而是增长6.0%(3.683亿到3.903亿)。

换句话说,它不是“增长熄火”,更像是:砍掉看起来漂亮、但难复制/利润结构不健康的项目型流水,把资源押到可规模化的AIGC产品化收入上

这类“先降速、再提质”的动作,短期会让财报不那么好看,但长期更接近SaaS公司的标准打法

2024年公司归母口径的亏损确实不小:亏损约7.2149亿元。但要判断企业“烧钱程度”,必须把亏损拆开看结构。公司在年报公告中单列了一个项目:“或有赎回优先股及普通股账面价值变动”,2024年计入约4.805亿元,并明确表示由于上市完成后相关股份已自动转换为权益,预计未来不再记录类似变动

这解释了一个常见现象:会计亏损很大,但现金流压力未必同比例恶化——尤其在上市前后“可赎回工具”会集中在利润表上制造波动

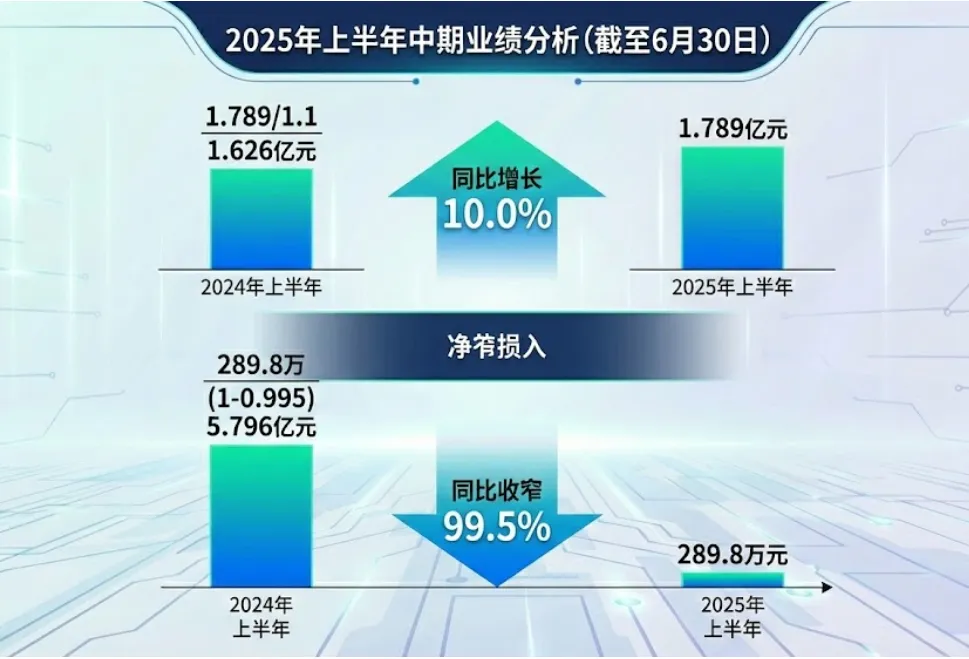

更能说明趋势的,是2025年上半年(截至6月30日)的中期业绩:公司披露期内收入1.789亿元,同比增长10.0%;期内亏损仅289.8万元,同比收窄99.5%;并指出收窄的主要原因之一正是“本期不再出现上述账面价值变动”

也就是说,当一次性会计扰动退潮,经营面的真实轮廓就更接近“逼近盈亏平衡”

硬件业务并未清零。2024年“智能设备及其他配件”仍贡献约1.522亿元收入。但更值得关注的是,公司在CES 2026发布了TicNote产品家族,并同步推出“TicNote Cloud”以及基于Shadow Agent 2.0的协作平台能力,强调从“录音”走向“结果交付”的工作流闭环

如果把这条线索和它的SaaS转型放在一起,逻辑就通了:

硬件负责捕捉真实场景的语音与上下文(更低摩擦获客);

云端负责转写、总结、任务拆解、知识归档与协作(订阅/增值付费);

数据与使用习惯沉淀后,迁移成本自然抬升

这不必被包装成玄学,它就是典型的“设备入口 + 云服务ARPU”模型,只是这一次入口不再是“健康数据”,而是“会议与内容生产”

截至近期公开行情页面,出门问问市值大约在9.5亿港元量级(不同交易日会波动)。理杏仁口径下,公司市销率(P/S)约2.38倍(时间点会随股价变化)

作为对照,科大讯飞的市销率口径约5.28倍(同样随市场波动)而从更广的SaaS市场看,有研究统计2025年公共SaaS的EV/Revenue中位数在约6倍左右(具体取决于增长与盈利质量)

当然,对照不能生搬硬套:港股流动性、公司体量、业务可持续性、海外合规成本、竞争格局,都会让“同一倍数”在不同标的上含义完全不同。估值的意义在于——当一家公司的业务结构与亏损结构都在发生变化时,市场是否愿意给它重新定价

如果把它当作“困境反转”候选,建议把关注点从情绪与概念,落到可验证的指标上:

AIGC收入能否继续高增长,以及ARPPU是否稳定提升(公告已披露用户与ARPPU增长,但后续需要持续验证)

销售费用效率:2024年销售及营销费用上升明显,说明公司在为AIGC增长加杠杆,但ROI需要后续数据证明

毛利率结构是否稳定:2023的毛利受一次性近100%毛利项目影响,剔除后与2024基本同一水平,后续更应看“可比口径”的变化

TicNote生态是否能跑出订阅粘性:硬件出货不是终点,云端留存与付费转化才是