作为国内CDN领域的开创者与龙头,网宿科技深耕行业二十余载,以2800+全球节点构建了一张覆盖70+国家的智能分发网络。从最初的CDN服务商到如今的边缘计算与安全加速一体化解决方案提供商,网宿始终站在技术前沿,为数字经济提供坚实底座。

01公司发展与核心业务

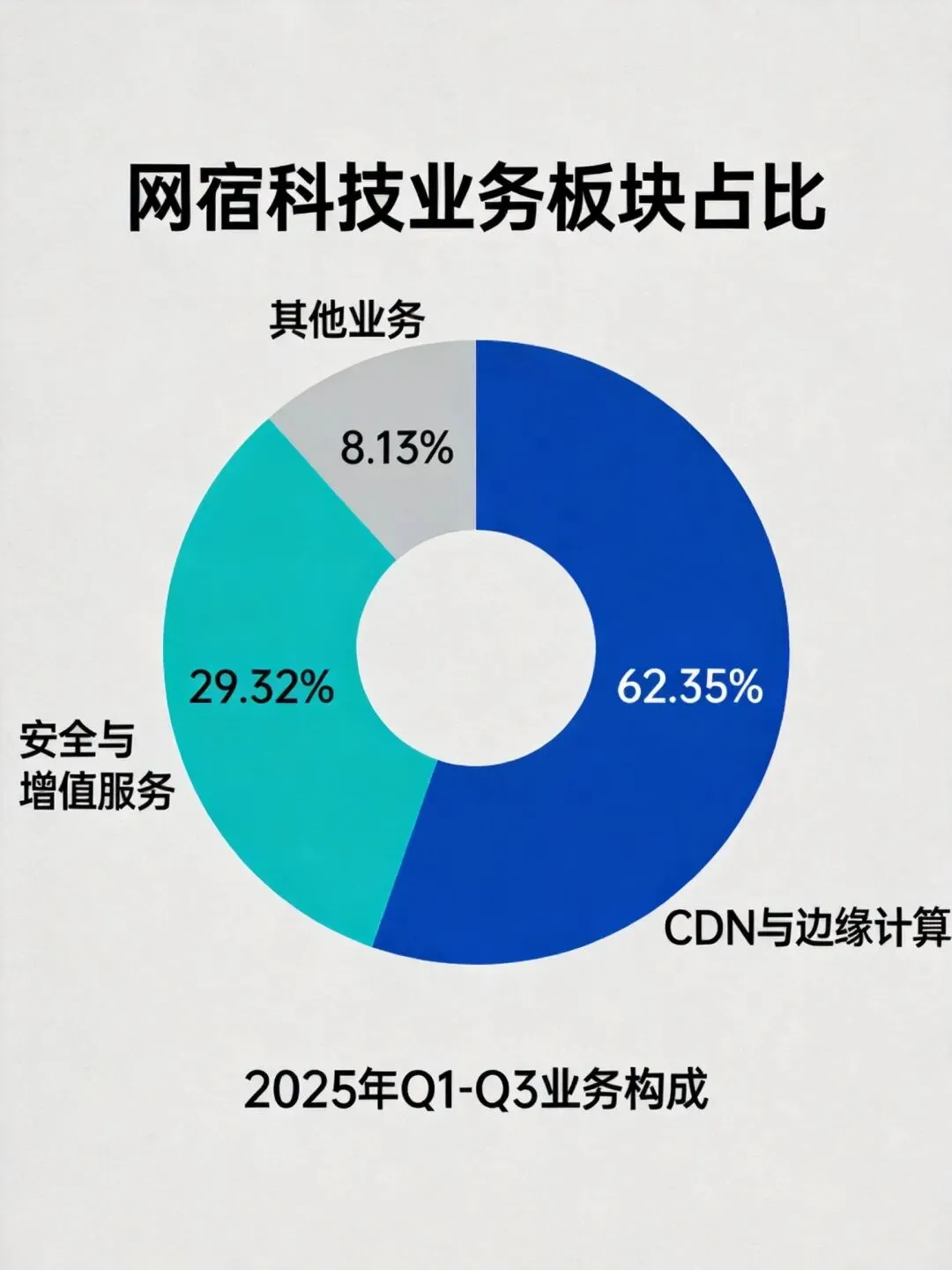

网宿科技成立于2000年,2009年在深交所创业板上市。经过二十余年发展,公司已形成三大核心业务板块:

CDN及边缘计算业务

营收占比62.35%,毛利率14.76%

全球2800+节点,延迟低至10ms

安全及增值服务

营收占比29.52%,毛利率高达78.90%

提供DDoS防护、WAF等解决方案

液冷技术及其他

子公司绿色云图液冷方案PUE低至1.049

服务字节跳动、快手等头部客户

图 | 网宿科技业务板块占比(2025年前三季度)

02市场竞争优势

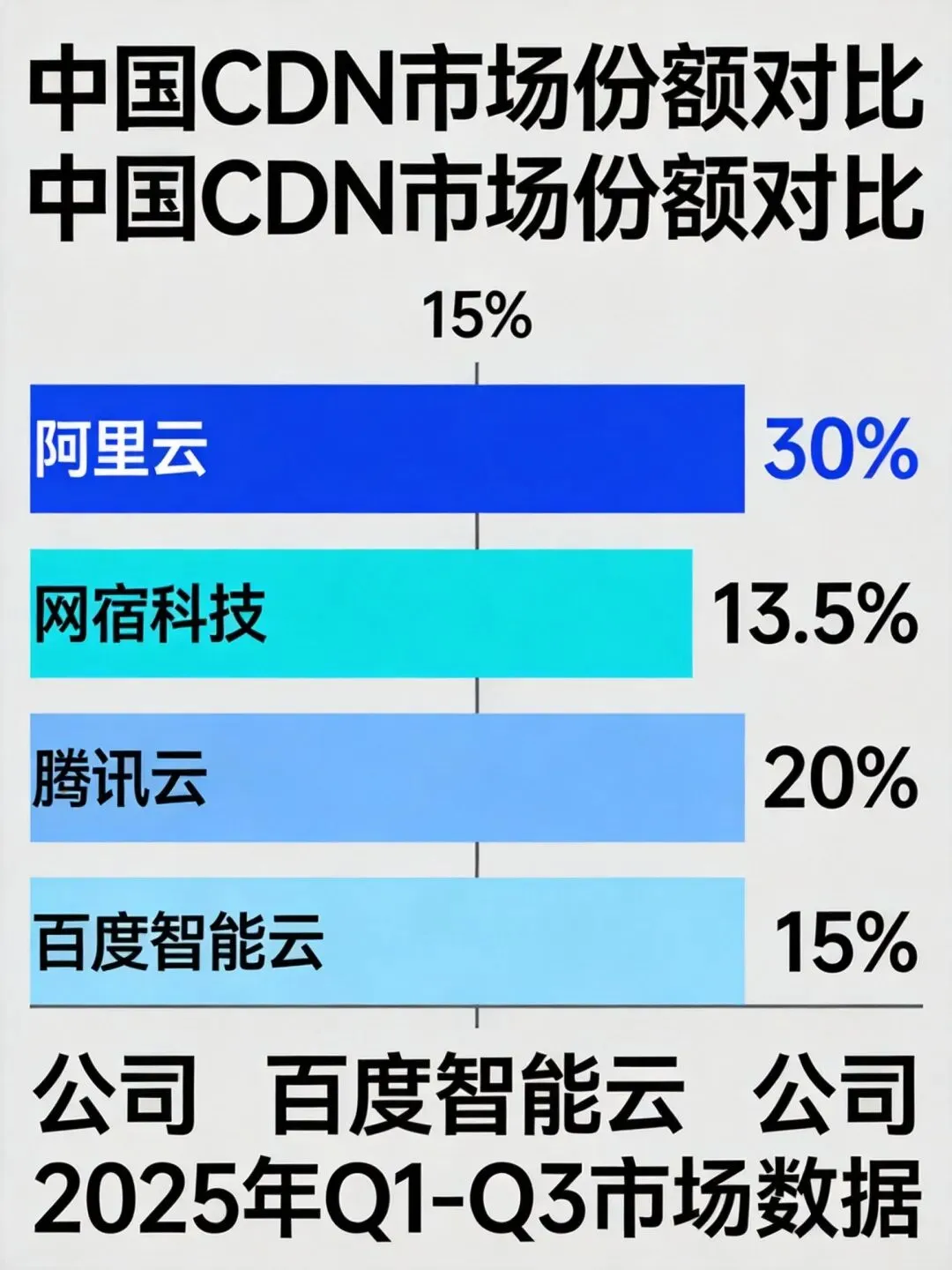

在激烈的中国CDN市场中,网宿科技凭借独特的定位占据重要一席。据IDC数据显示,2025年Q2中国CDN市场CR5达75%:

图 | 中国CDN市场竞争格局(2025年Q2,IDC数据)

网宿的核心优势:作为独立第三方,在政企客户、金融行业合规性和安全服务方面具备差异化优势。随着国际厂商Akamai退出中国市场,网宿有望承接约50-60%的48亿元市场空白。

03财务表现概览

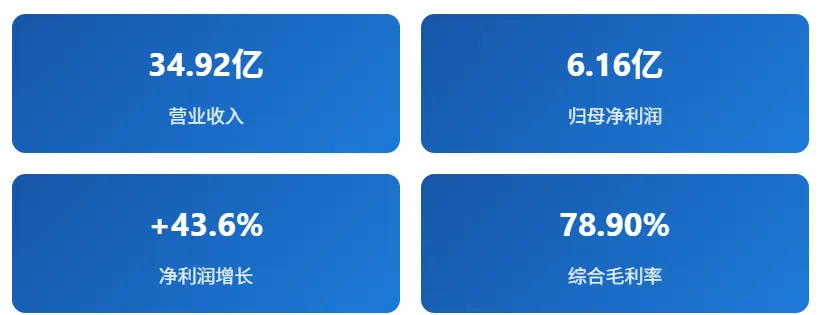

2025年前三季度,网宿科技交出了一份亮眼的成绩单:

- 营业收入

:34.92亿元,同比下降3.3% - 归母净利润

:6.16亿元,同比大幅增长43.6% - 扣非归母净利润

:3.48亿元,同比增长14.7% - 综合毛利率

:78.90%,保持行业领先 - 海外收入占比

:57.66%,全球化布局成效显著

图 | 网宿科技2025年前三季度财务表现

中国信通院《2025年CDN行业发展白皮书》指出,2024年中国CDN市场规模达1380亿元,同比增长19.7%,行业向"智能边缘基础设施"转型加速。网宿的安全加速服务占比已提升至35%,顺应行业趋势。

04战略发展方向

未来,网宿科技将继续聚焦三大战略方向:

? 边缘AI平台

支持100+模型调用,毫秒级推理响应

适配AI推理和Agent部署场景

边缘计算平台成本仅为传统云端的十分之一

❄️ 液冷算力基础设施

PUE低至1.049,适配AI算力需求

参与制定《数据中心液冷系列行业标准》

2025年液冷订单增长3倍

? 全球化布局

海外节点覆盖70+国家

在东南亚、中东等新兴市场增速显著

机构预测2025-2027年归母净利润复合增长率超30%

风险提示:需要关注CDN价格战、海外合规成本上升、技术迭代压力等潜在风险。

? 投资要点总结

网宿科技作为国内CDN行业的领军企业,在中立第三方地位、安全加速一体化、液冷技术等方面具备显著竞争优势。随着边缘计算与AI融合加速,网宿有望在数字经济新赛道中占据更有利位置。

数据来源:网宿科技2025年三季报、IDC研究报告、中国信通院《2025年CDN行业发展白皮书》

风险提示:本文仅供分析参考,不构成投资建议。