浙文互联(600986)于1993年成立、2004年上市。早年只是普通营销服务商,直到2021年迎来关键转折,浙江省文化产业投资集团成为控股股东,国资加持后更名为浙文互联,身份与估值直接跃升了一个台阶。

浙文互联的前身是山东的传统公司科达股份,多年来经历三次关键转型,完成从搬砖到科技的蜕变。

1.0时代(2004-2015):工业基石期

当时上市公司名为科达股份,主营业务是基础设施建设和房地产开发,典型的传统周期股,赚辛苦钱、看行业周期吃饭,没什么亮眼竞争力。

2.0时代(2015-2020):激进转型期

2015年A股并购重组热潮中,科达股份彻底转型,通过一系列并购吞下爱创天杰、智御维科等多家数字营销公司,从基建商变成广告服务商。业绩短期爆发的同时,也埋下了大额商誉的隐患。

3.0时代(2020-至今):国资崛起期

这是公司最关键的转折点。2020年民营广告公司普遍资金紧张,由浙江省财政厅实际控制的浙江文投,通过定增和协议转让成为控股股东,公司更名浙文互联。

作为杭州的国资上市平台,浙文互联不仅要赚钱,还要成为浙江省数字文化产业的基础设施建设者。

浙文互联的核心业务逻辑:帮品牌方(尤其是车企)打广告、做推广,赚服务费;同时搞AI、算力、数字这些高科技,抢占未来风口。

1. 核心主业:数智营销(占营收90%+),这是公司的基本盘,收入稳定,重点聚焦两大板块:

① 汽车营销(行业TOP梯队):相当于"车企的专属营销管家",服务多数主流汽车品牌,从品牌咨询、广告投放,到公关传播、效果优化一条龙全包。比如车企推新车,它负责策划广告、在抖音/腾讯投流、搞线下活动,按服务费+佣金赚钱。公司号称覆盖头部车企75%以上客户,我们平时看到的新车铺天盖地的广告,背后大概率有它的身影。

② 效果营销:核心是精准投广告、按效果收费,与字节、腾讯、快手等头部平台深度合作,手握大量用户数据,能精准触达目标人群(比如刷抖音看到的汽车、美妆广告,可能就是它投放的)。赚钱方式分两种:按投放金额抽佣金;或按点击量、转化率收费。但这门生意流水高、利润薄,还要先垫钱给媒体(字节等概不赊账),再等客户回款,一旦客户拖欠,很可能白干倒贴。

2. 新兴副业:数字文化+算力(未来的希望)国资入主后,公司跳出广告内卷,布局更有想象力的赛道,核心是算力租赁:

花重金采购高性能GPU服务器、建算力中心,给那些买不起/买不到显卡的AI公司、自动驾驶厂商出租算力,本质是"数字时代的包租公",靠收租赚稳定现金流;同时涉足数字资产与电竞,收购星巢网络,既是配合浙江文化产业布局,也试图抢占年轻人消费市场,目前仍在培育,尚未贡献太多利润。

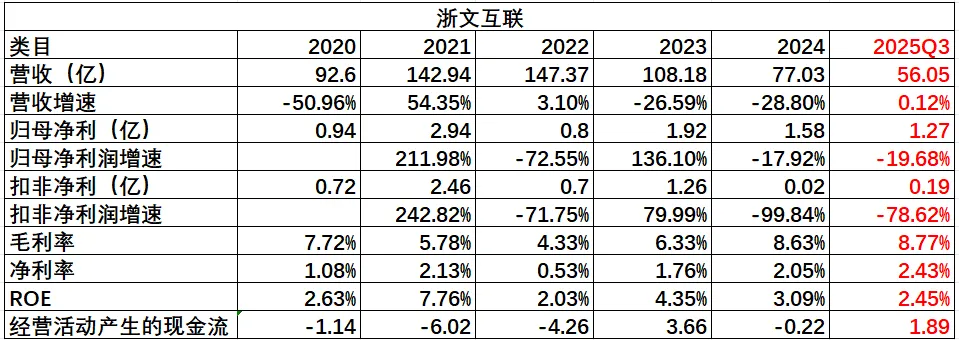

2024年:营收利润双降,盈利靠炒股

扣非净利润仅20万,报表上1.58亿的净利润,全靠炒股赚来,持有豆神教育股票,公允价值上升带来2.11亿非经常性损益,辛辛苦苦干一年广告,不如买对一只股。但运气不可持续,不是每年都有投资收益。

2025年三季报:营收持平,利润持续承压

核心原因有三点:宏观环境差,广告主缩减预算;行业内卷严重,上游媒体(字节、腾讯)返点减少,下游车企压价,公司两头受气;算力等新业务还在投入期,服务器折旧摊销压力大,暂未贡献利润。

总资产83.03亿,流动资产占比69%,主要是货币资金、应收账款等,能快速变现,日常经营、支付工资无压力;负债合计32亿,资产负债率38.54%,低于行业平均水平,且大部分是短期流动负债,无大规模长期借款,还款压力小,国资背景也进一步降低了负债风险。

小隐患:应收账款40亿左右偏高;9.79亿商誉,当年并购留下来的遗产,如果暴雷,直接从利润里扣除,相当于一年白干。

A股数字营销赛道,浙文互联主要面对三大对手,对比之下优势很明确:

① 蓝色光标(行业老大):规模大、有出海业务,但投资杂乱导致资产减值严重;浙文虽小,但算力转型更硬核,国资背景更稳健。

② 利欧股份(奇葩选手):一边造水泵、一边做广告,主业赚钱但被理想汽车股票拖累,更像"实业+对冲基金";浙文聚焦"广告+算力",方向更集中。

③ 省广集团(广东国资):营收是浙文的2倍多,但净利率仅0.5%,效率低下;浙文布局AI算力,试图跳出低毛利陷阱,战略更有想象力。

风险

伪科技风险:算力租赁若出现价格崩盘、客户需求不及预期,巨额服务器投入会变成沉重的折旧负担,竹篮打水一场空。

投资收益不可持续:2024年靠炒股盈利是偶然,若扣非净利润不能回升,股价会失去支撑。

商誉减值地雷:近10亿商誉,一旦引爆,就是白干好几年。

国资体制僵化:虽为混改企业,但国企的决策流程、激励机制,能否适配瞬息万变的AI行业,仍需观察。

潜力

算力业务成第二增长曲线:若算力租赁商业模式跑通,不仅能带来稳定现金流,还能推动估值跃升。

数据要素红利:背靠浙江文投,有望接入浙江文化数据资源,参与万亿级数据交易市场,契合国家政策导向。

汽车出海机遇:中国汽车出口全球第一,作为车企核心营销伙伴,浙文可跟随比亚迪、奇瑞等客户出海,赚取更高毛利的海外服务费。

最终评分:

财务健康度:⭐⭐⭐ (三星)

行业景气度:⭐⭐⭐ (三星)

技术护城河:⭐⭐ (二星)

当前估值吸引力:⭐⭐ (二星)