光刻,进入EUV时代。

1月28日,全球光刻机巨头ASML发布2025年财报,最显著的变化便是第四季度EUV光刻机营收占比跃升至48%,反超DUV体系(KrF、ArF和ArFi)。

同期,公司季度订单额达到132亿欧元,其中74亿欧元来自EUV光刻机,标志着全球光刻开始迈入EUV主导时代。

除此之外,财报中还有一个关键变化:

我国对ASML的营收贡献环比大幅减少,从42%降低至36%。

随着国产光刻胶、光刻辅助材料等关键环节加速验证,部分原由进口产品占据的市场,正在逐步被国产替代。

上海新阳便是其中一员。

上海新阳虽不属于光刻机制造商,却是光刻工艺材料的核心供应商。公司覆盖电子电镀、电子清洗、电子光刻、电子研磨、电子蚀刻五大核心业务技术。

早在2022年,上海新阳就申请了一项名为“EUV金属光刻胶及其制备方法和应用”的专利,并于2025年11月7日正式通过授权。

这一未战先备的前瞻布局,使上海新阳在国产替代的浪潮中占据了技术制高点。

当下,上海新阳已建成i线、KrF、ArF干法、ArF浸没式各类光刻胶在内的完整的产品体系,并实现批量销售,对于技术壁垒极高的EUV光刻胶也在同步开发。

2024年,公司光刻胶业务实现跨越式增长,全年整体销售额同比提升超100%。其中,KrF光刻胶实现批量销售,浸没式ArF光刻胶斩获首批订单。

就在1月23日,上海新阳公布2025年业绩预告:

公司预计实现净利润2.65-3.2亿元,同比增长50.82%-82.12%,创下2021年以来最好成绩单。

要知道,在安集科技、鼎龙股份等同行面前,上海新阳的体量并不占优,此次业绩的高增长无疑为上海新阳扳回一城。

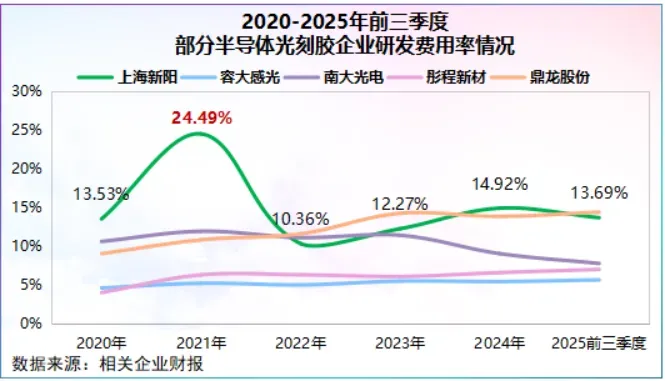

支撑这份成绩单穿越周期的,是远超同行的技术投入强度。

研发,可以说是半导体行业必不可少的支出,也是构建竞争壁垒的第一道防线。

自上市以来,上海新阳半导体业务研发投入年均复合增速超20%,奠定了其技术底色。

2022年以来,上海新阳研发费用从1.24亿元直线攀升到了2.2亿元,2020-2024年,公司年均研发费用率约18%,投入强度赶超鼎龙股份、南大光电等同行。

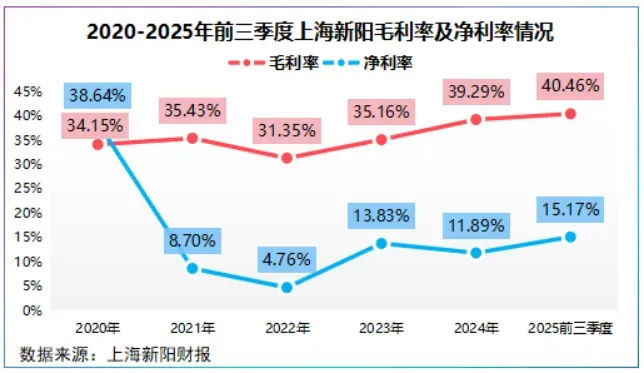

按常理,大规模研发投入会侵蚀利润,然而公司净利润却从2022年不到6千万,一举增长到了2025年的3亿元左右,四年增了4倍。

为什么上海新阳投入多反而利润增长快?

如前所述,上海新阳构建了电镀、清洗、光刻、研磨、蚀刻五大技术平台,平台化策略最大优势,在于资源复用。

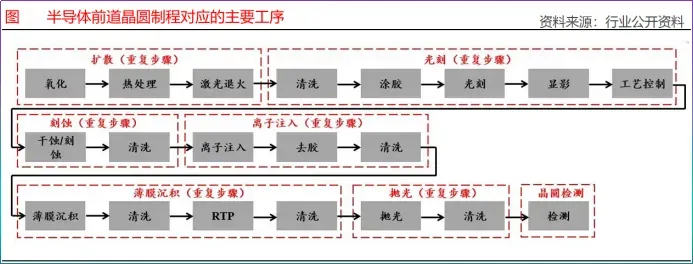

半导体制造分为前中后三道工序,而上海新阳布局的这五大技术几乎贯穿了前道晶圆制造最核心的化学材料体系,且呈现出协同闭环。

光刻定义图形,清洗保证界面洁净度,蚀刻/电镀完成结构转移与金属互连,CMP研磨实现平坦化,再进入下一轮光刻。

因此,一旦一个环节通过验证进入产线,后续比如清洗液、蚀刻液、光刻胶等往往能随之成套导入,放大单一产品突破带来的市场规模以及缩小成本。

2020年,公司电子化学材料营收仅2.78亿元,真正的规模起飞,正是2022年研发投入显著提升之后。

当年,公司电子材料收入首次突破5亿元,达到5.76亿元,同比增长38.2%,到2024年,该业务规模已逼近10亿元,形成持续的高增长态势。

与规模扩张同步,公司盈利能力也显著改善:净利率从2022年的不到5%,提升至2024年的11.89%,2025年前三季度更是超过15%,毛利率跃升至40.46%。

这表明公司高研发投入带来的不仅是产品线扩张,更是平台协同带来的成本摊薄、产品结构优化与客户粘性提升,推动利润增长。

落到产品维度,在国产替代浪潮中上海新阳产品创下多项技术第一。

公司第二代电子电镀与电子清洗技术,成功填补了我国芯片制造铜互连工艺国产材料的空白,一举突破了海外技术垄断。

同时,公司既是国内第一家能够对芯片铜互连工艺90-14nm各技术节点全覆盖的企业,也是对芯片逻辑、模拟、存储各电路产品全满足的国内企业。

凭借系统化的材料覆盖能力,公司已成为国内56条12寸、23条8寸产线的基准材料供应商,占比分别超过70%和60%。

不过,相比鼎龙股份年产300万吨KrF/ArF光刻胶,彤程新材年产300/400吨ArF及KrF的产能,上海新阳年产100万吨光刻胶产能有些不够看。

据2025年半年报,上海新阳ArF浸没式光刻胶项目研发进展不到50%,ArF干法光刻胶仍处于研发阶段,尚未达到预计效益。

2025年我国KrF光刻胶市场规模约33.7亿元,ArF光刻胶市场规模27.1亿元,预计到2028年分别有望达到49.3亿元和57.6亿元,三年年均复合增速分别为13.52%、28.57%。

面对产能差距与快速增长的市场需求,上海新阳正积极规划产能。

一方面,公司规划未来三年之内将建成500万吨/年光刻胶产能,并利用上海区位优势,辐射长江三角洲半导体制造客户群。

另一方面,公司拟投入18.5亿元建设年产5万吨集成电路材料总部及研发中心,产能、研发双轨同步进行。

最后,总结一下。

上海新阳在国产半导体材料加速替代的大背景下,凭借持续高强度研发投入与平台化技术体系,实现了“技术突破—客户导入—规模放量—盈利提升”的正向循环。

五大材料平台贯穿前道制造核心环节,使公司在单点突破后能够快速实现系列化导入,形成业内少有的协同优势。

尽管,上海新阳EUV技术仍在开发之中,光刻胶产能还未大面积完全释放,但不妨给国产光刻一些时间,静待花开。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

”

”