别让“方便”变“灾难”!有房有企业,这类贷款推送链接慎点!

“王总,您是企业主,名下有按揭房,社保公积金齐全,我们这里有一笔低息资金可以帮您周转…”

类似的贷款广告推送,是不是总出现在你的手机屏幕、短信列表甚至社交私信里?对于手握房产、经营企业的优质客户而言,这种看似 “量身定制” 的贷款邀约,打着手续简单、无需跑腿、快速到账的旗号,诱惑力拉满。但很多人不知道,这份看似唾手可得的 “方便” 背后,藏着的可能是征信受损、信息泄露、债务缠身的连锁风险,让多年积累的资产和信用付之东流。有房有企业,从不是随意触碰陌生贷款链接的理由,反而更要守好自身的金融安全防线。今天就和大家说清,为什么优质资产持有者要慎点贷款推送,以及真正安全的融资方式该怎么走。一、资产齐全者,最易踏入这 4 个认知误区

手握按揭房、有社保公积金、经营企业,本是金融机构眼中的优质客户,却也正因这份 “优质”,成为了非正规贷款渠道的重点营销对象,而很多人会在不经意间踏入认知误区,一步步陷入风险。误区一:“我资质好,什么贷款都能办,试试无妨”

正规银行对优质客户的贷款审批,实则是最严格的 —— 需要真实的企业经营流水、明确的资金用途证明、完整的资产佐证等,每一项都有严格审核标准。而那些推送链接背后的平台,往往标榜 “来者不拒”“资质再差也能批”,这本身就是一个巨大的风险信号:其背后要么是超高隐形成本,要么是不合规的操作模式。误区二:“点个链接看看详情,不办就不会有影响”

很多人觉得,只是点击链接填写基本信息,只要最终不申请贷款,就不会有任何问题。但事实上,当你点击链接的那一刻,你的手机号、IP 地址、设备信息就已被对方系统抓取;若填写了姓名、身份证号等信息,更是直接完成了信息报备。这些信息会被纳入对方的营销库,不仅会收到无休止的贷款推销电话、短信,甚至可能被打包卖给其他金融中介、非正规机构,后续的骚扰和诈骗风险会大幅增加。误区三:“利息看起来不高”

这是最具迷惑性的一点,很多贷款推送会标注 “日息 0.02% 起”“月息低至 0.5%”,看似利率亲民,但实际背后藏着诸多猫腻。一方面,表面低息对应的往往是超高年化,比如日息 0.02%,看似不起眼,实际年化已达 7.3%,若叠加其他费用,年化会更高;另一方面,这类平台会隐藏服务费、管理费、风控费等各类杂费,甚至设置提前还款违约金,综合融资成本往往是银行正规产品的 2-3 倍,远超出最初的预期。误区四:“只是应急用一下,很快就能还上,不会有问题”

企业经营中难免遇到资金周转需求,很多人想着 “借短期高息贷款应急,回款后马上还上,不会产生多少利息”,但实际情况往往事与愿违。企业资金周转的周期存在极大不确定性,一旦回款延迟,高息短期贷款的利息会滚雪球式增长;更可怕的是,此时很容易陷入 “借新还旧”的债务循环,从一笔短期贷,变成多笔高息贷叠加,最终让企业现金流被利息吞噬,陷入经营危机。二、随意点链接的五大现实后果远比你想象的严重

对于有房有企业的人群而言,随意点击陌生贷款链接,带来的后果绝不仅是 “被骚扰” 那么简单,而是会从个人信息、征信记录、企业经营等多方面,造成不可逆的伤害,让多年的积累付诸东流。1. 个人与企业敏感信息全面泄露

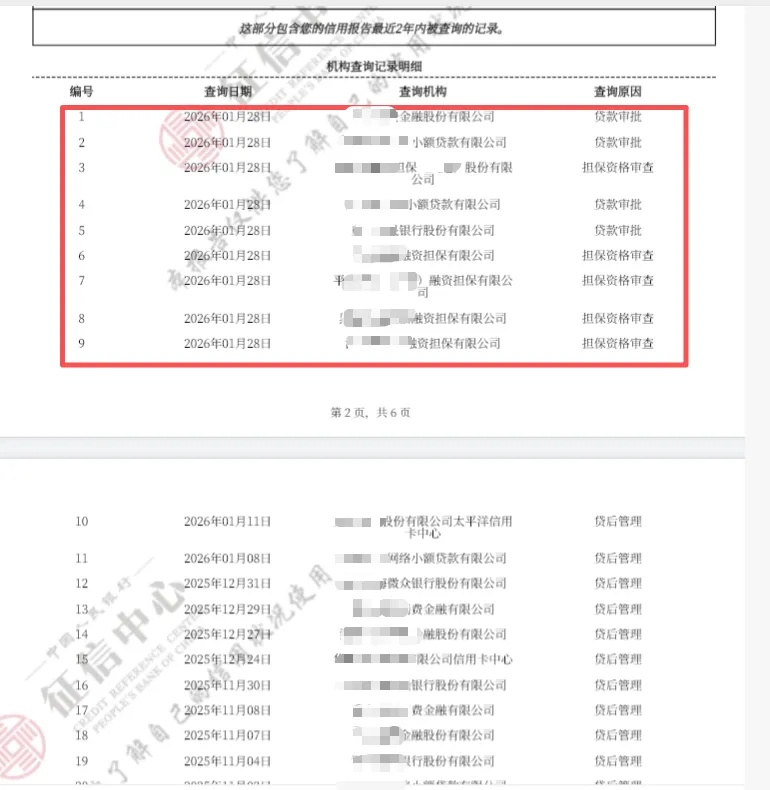

当你在链接页面填写姓名、手机号、身份证号、房产信息、企业名称、经营流水等信息后,这些核心敏感信息极有可能被非正规平台打包出售。 后续不仅会遭遇无休止的营销骚扰,更可能成为电信诈骗的精准目标 —— 骗子会利用掌握的信息,伪造虚假法律文书、银行通知,甚至冒充金融机构、公检法人员实施诈骗,精准度极高,极易上当。2. 征信记录遭受 “硬查询” 创伤,影响正规 融资

很多人不知道,当你在链接页面点击 “额度测算”“申请审核” 的那一刻,背后的机构就可能以 “贷款审批”的名义,查询你的个人征信,这就是征信报告中的 “硬查询”。征信报告中短期内出现多次 “贷款审批” 类硬查询,会被正规银行的风控系统判定为“资金饥渴型客户”,直接降低你的信用评分,不仅会影响后续银行贷款的通过率,即使获批,也可能被提高贷款利率、降低贷款额度,让本应享受的优质低息融资权益大打折扣。3. 陷入高成本债务陷阱,侵蚀企业利润

推送链接背后的主体,大多是金融中介或非持牌放贷机构,并非正规金融平台,其资金成本本身就远高于银行,最终都会转嫁到借款人身上。这类贷款不仅实际利率高,还会设置各种隐形费用,还款方式也往往不够灵活 —— 比如要求等额本息、提前还款收取高额违约金,对于企业而言,会大幅增加资金成本,严重侵蚀经营利润,若企业经营状况稍有波动,就可能引发现金流危机。4. 留下网贷记录,错过银行优质低息产品

银行对优质客户有专属的低息融资产品,比如按揭房的二次抵押贷、企业经营贷、小微企业贴息贷等,利率往往远低于市场平均水平,且还款方式灵活、额度高。但如果你的征信报告中留下了多条陌生机构的贷款申请记录,甚至网贷借款记录,银行会认为你的融资行为不规范、资金状况复杂,大概率会拒绝受理贷款申请,即使受理,也会取消优质客户的利率优惠,让你错失真正适合的低息产品。5. 触碰不平等条款,面临法律与暴力催收风险

非正规机构的贷款合同,往往会隐藏诸多不平等条款—— 比如模糊的还款计息方式、严苛的逾期违约责任、不合理的违约金比例等,借款人在急于用钱的情况下,往往不会仔细阅读,最终陷入合同陷阱。一旦出现逾期,借款人还可能遭遇骚扰式催收:催收人员会频繁拨打个人及企业员工、合作伙伴的电话,甚至上门滋扰,不仅影响个人生活,更会严重损害企业的品牌形象和商业信誉,让企业的经营合作受到负面影响。三、资产优质客户的正确融资路径,三步走更安全

拥有按揭房、社保公积金,经营着企业,这是你的 “融资利器”,而非可以随意展示的筹码。真正的优质融资,从不是 “随手点链接”,而是走正规渠道、做专业规划,这三步走,能让你既拿到所需资金,又守住信用和资产安全。第一步:先盘点自身优势,明确融资需求

在申请融资前,先清晰盘点自身的资产和经营情况:按揭房的剩余价值、社保公积金的缴纳年限、企业的经营流水、纳税情况、融资的具体金额、使用周期、还款能力等。明确 “融多少、用多久、怎么还”,避免盲目申请,也能让后续的融资申请更有针对性,提高审批通过率。第二步:认准正规渠道,远离非持牌机构

优质资产持有者的融资,核心原则是 “选正规、拒非标”,以下三类渠道才是真正值得信赖的,可根据自身需求选择:银行渠道

优先选择房贷所在银行、企业开户行,这类银行掌握你的资产和经营数据,审批效率更高、利率更低,可申请二次抵押贷、企业经营贷、普惠金融贷等;

政府支持渠道

各地针对小微企业有贴息贷款、创业担保贷款、纳税信用贷等政策,利率极低甚至有利息补贴,可通过当地政务服务网、中小企业服务中心咨询申请;

持牌金融机构

正规的消费金融公司、持牌小额贷款公司,受金融监管部门监管,操作规范、费用透明,可作为银行渠道的补充。

第三步:优化申请顺序,避免征信频繁查询

确定正规渠道后,不要同时向多家机构申请,而是优化申请顺序,减少征信硬查询,提高审批成功率:优先申请利率最低的产品

先向银行申请低息优质产品,再考虑其他持牌机构的补充产品;

准备完整材料,一次性提交

提前准备好资产证明、经营流水、身份证、营业执照等所有材料,确保材料真实完整,一次提交给机构,避免因材料缺失反复补充、多次查询征信;

不盲目尝试,专业咨询后再申请

可先咨询银行的客户经理,根据自身情况制定融资方案,再正式提交申请,避免无准备的盲目操作。

四、紧急需资金?守住这 4 个安全操作指南

企业经营中难免遇到突发的资金周转需求,若确实需要快速拿到资金,也不能病急乱投医,遵循以下 4 个安全操作指南,能最大程度规避风险:核实机构资质

通过国家企业信用信息公示系统、中国银保监会官网查询机构是否持牌,是否有正规的金融业务经营资质,无资质的机构一律拒绝;

看清所有合同条款

签订合同前,逐字阅读条款,重点关注实际利率、各类费用、还款方式、逾期责任、提前还款规则,模糊不清的条款一定要让对方明确说明,不签 “阴阳合同”“空白合同”;

严格保护核心信息

不轻易向陌生机构提供房产证、营业执照、身份证等原件,复印件需标注 “仅用于 XX 机构 XX 贷款申请,再次复印无效”,不随意授权机构获取手机通讯录、定位等权限;

保留所有证据

保存好与机构的所有沟通记录、聊天截图、通话录音,以及贷款合同、付款凭证等文件,若后续出现纠纷,可作为维权依据。

结语

有按揭房、有社保公积金、经营着企业, 你早已是金融体系中的 “优质客户”,这份由资产和经营积累的优势,值得被认真对待、妥善守护,而不是在随手点击一个贷款链接的瞬间,被廉价消耗。真正的融资方便,从不是 “无门槛、快到账” 的表面诱惑,而是建立在安全、专业、规范基础上的智能选择。下一次,当手机屏幕再弹出看似量身定制的贷款推送时,希望你能从容关闭那个链接。与其相信陌生渠道的 “低息承诺”,不如拿起电话,咨询你的银行客户经理 —— 那才是优质资产持有者,本应享有的专业、安全的金融服务。守好自己的资产,护好自己的征信,才是企业经营和个人财富的长久之道。 以上内容,仅供参考

贷款有风险,借款需谨慎请

根据个人能力合理贷款,理性消费,避免逾期

贷款额度、放款时间及利率以实际审批结果为准