上周,被一则公告吸引住了目光——山西同德化工(002360.SZ)及旗下两家全资子公司,因融资租赁合同纠纷,同时收到了青岛崂山法院《执行通知书》【(2026)鲁0212执175号】和上海浦东法院《执行通知书》【(2026)沪0115执346号】,涉案金额合计超过1.57亿元。

然而,这不仅仅是又一个债务逾期的故事。

仔细看公告细节,你会发现:子公司欠款,母公司要承担连带清偿责任;原本只是设备租赁的纠纷,现在已经进入强制执行阶段;公司现金流紧张,部分银行账户已处于轮候冻结状态。

作为一个从企业高管转型而来的律师,我太熟悉这种"火烧连营"的局面了,一个看似普通的融资租赁合同,却能把母公司、子公司全部拖下水,最终演变成一场波及整个集团的债务危机。

今天,我想和你聊聊这个案例背后的风险逻辑,以及我们企业主在签订融资租赁合同时,该如何为自己"排雷"。

一、同德化工的"债务多米诺":两起案件,三重警示

让我们先还原一下同德化工的案情。

第一起案件:青岛华通融资租赁公司 vs 同德化工【(2026)鲁0212执175号】

涉案金额:约8606.75万元(不含后续违约金)

核心事实:同德化工的全资子公司同德科创材料有限公司,与青岛华通融资租赁公司签订了融资租赁合同。后因未能按时支付租金,被诉至法院。

关键判决:法院一审判决同德科创支付租金,而母公司同德化工需要对其子公司的这笔债务承担连带清偿责任。

当前状态:已收到《执行通知书》,进入强制执行阶段。

第二起案件:长江联合金融租赁公司 vs 同德化工【(2026)沪0115执346号】

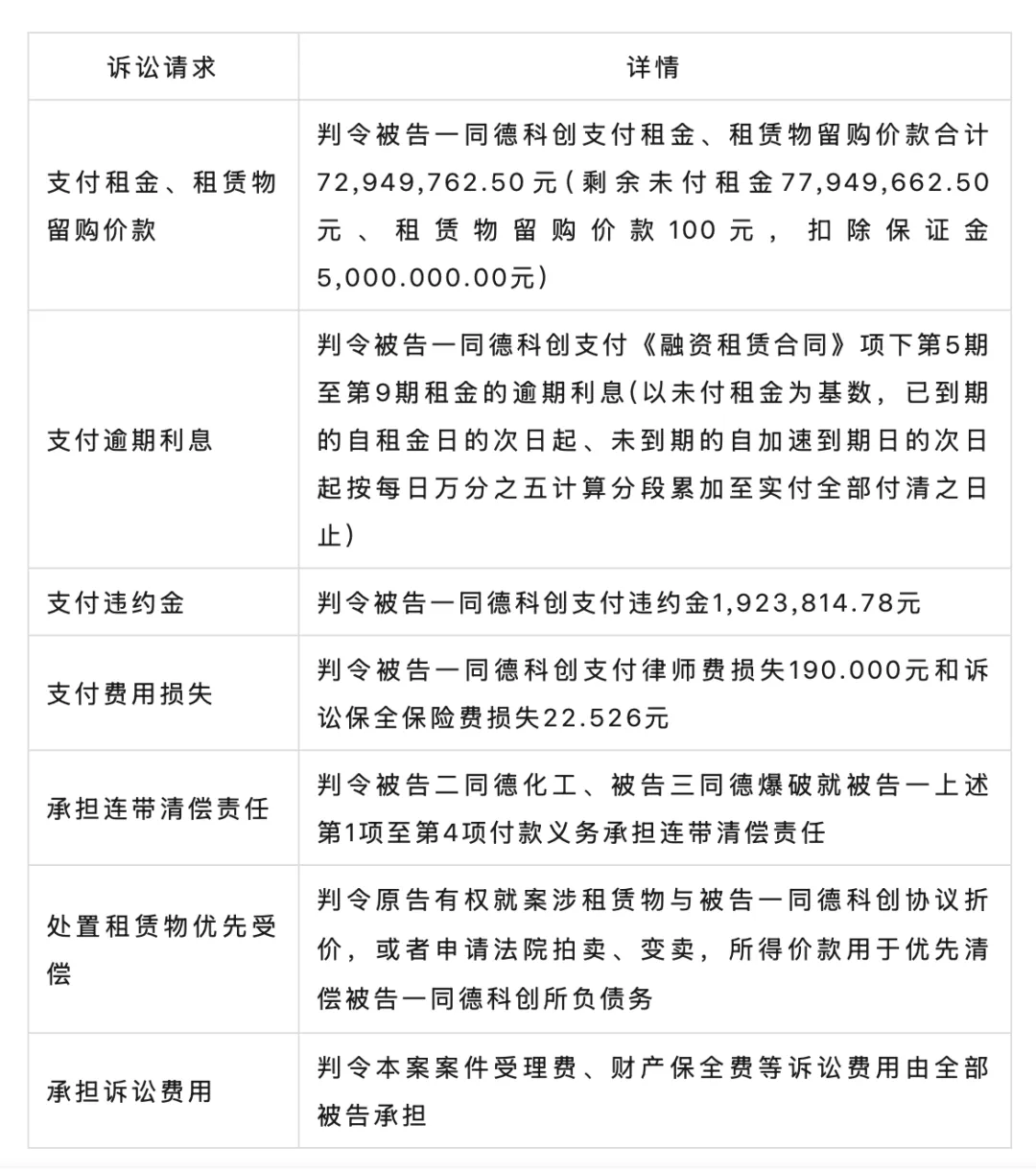

涉案金额:约7294.97万元租金 + 留购价款100元 + 利息违约金

核心事实:同样是子公司同德科创作为承租人,与长江租赁签订融资租赁合同。违约后,不仅同德科创被追责,母公司同德化工及另一家子公司同德爆破,都被判承担连带清偿责任。

一个细节:法院还将依法拍卖、变卖合同项下的租赁物,所得价款由租赁公司优先受偿。

当前状态:同样已进入强制执行程序。

最新进展:根据同德化工2026年1月23日发布的公告,截至1月21日,公司及子公司逾期本息合计已达3.65亿元,债务规模进一步扩大。

三重警示,企业主必须警惕

责任穿透风险:子公司签约,母公司"背锅"。这在企业集团中太常见了,为了融资方便,母公司往往为子公司提供担保或承诺连带责任。一旦子公司经营出问题,整个集团都会被拖入债务泥潭。

执行连锁反应:案件进入执行阶段后,不仅仅是查封、冻结账户那么简单。法院可以拍卖租赁物,可以划扣公司存款,甚至可以限制公司及法定代表人的高消费。这种连锁反应,对企业信誉和日常经营的打击是致命的。

现金流"猝死"风险:同德化工在公告中坦承,"当前公司现金流状况较为紧张"。融资租赁的租金通常是按月或按季支付的,一旦现金流断裂,就会像多米诺骨牌一样,引发连锁违约。

二、前企业高管视角:签约前,先问自己五个问题

如果时间倒流,回到同德化工签订融资租赁合同的那一天,作为企业高管,我会先问自己这五个问题:

问题一:我们真的需要"售后回租"吗?

同德化工的案件中,涉及的多是"售后回租"模式,企业把自有设备卖给租赁公司,然后再租回来使用。

这种模式的好处是盘活了固定资产,快速获得现金流。但风险在于:你失去了设备的所有权,却依然承担着设备灭失、毁损的风险(租金照付不误)。

我的建议:除非现金流真的到了生死边缘,否则慎用售后回租。优先考虑传统银行贷款,或设备抵押贷款。

问题二:租金的"真实成本"算清楚了吗?

融资租赁的租金构成很复杂:设备购置成本、融资利息、服务费、保险费等等。很多企业只关注"名义利率",却忽略了隐性成本。

以同德化工为例,除了7294.97万元租金,还要支付:

逾期利息(每日万分之五,年化约18.25%)

违约金379,680.90元

律师费损失190,000元

诉讼保全保险费损失22,526元

财产保全费5,000元

执行费142,152.04元

综上,我们在做出决策的时候,建议要求租赁公司提供IRR(内部收益率)测算表,这是衡量融资真实成本的"金标准"。对比银行贷款利率,看看是否真的划算。

问题三:连带责任条款,我们看懂了吗?

这是同德化工案例中最关键的一课。

子公司签约时,母公司往往被要求签署《保证合同》或《连带责任承诺函》。一旦签署,就意味着:无论子公司是否有能力偿还,租赁公司都可以直接向母公司追索全部债务。

我的建议:

能不签就不签:尽量让子公司独立承担债务。

如果要签,必须设限:约定最高担保额度、限定担保范围(比如只担保本金,不担保利息和违约金)。

要求反担保:母公司为子公司担保,子公司必须以其资产向母公司提供反担保。

问题四:租赁物的权属和价值,我们核实了吗?

融资租赁的核心是"融物",租赁物的真实性和价值至关重要。

在同德化工的案件中,法院明确:租赁公司有权对租赁物进行拍卖、变卖,并优先受偿。这意味着,如果租赁物的实际价值远低于融资金额,企业将面临巨大的差额损失。

我的建议:

权属核查:要求租赁公司提供租赁物的原始采购合同、发票、权属证明。

价值评估:引入第三方评估机构,对租赁物进行客观估值。避免"低值高估"的陷阱。

登记公示:确保租赁公司在央行征信中心的"融资租赁登记公示系统"办理了登记。

问题五:违约条款,我们认真读了吗?

融资租赁合同的违约条款往往非常严苛:连续两期未付租金,租赁公司就有权宣布"加速到期",要求支付全部剩余租金。

一旦触发加速到期,企业的债务压力会瞬间倍增。

我的建议:

谈判宽限期:争取约定"欠付租金达15%以上"或"经催告后30日内仍未支付"才构成根本违约。

设定违约金上限:约定违约金不超过欠付租金的20%或30%。

保留协商权利:加入"如遇经营困难,双方可协商调整还款计划"的弹性条款。

三、现资深律师视角:四个"隔离墙",守住企业安全线

作为律师,我为企业设计合同时,最看重的是"风险隔离"。以下是四道必须筑起的"隔离墙":

隔离墙一:公司人格隔离

公司法人的独立性是有限责任的基础。但在同德化工的案例中,这种独立性被连带责任条款打破了。

我的建议:

避免混同:母子公司之间财务独立、人员独立、业务独立。

规范担保程序:如果母公司必须为子公司担保,必须严格按照《公司法》第16条履行股东会或董事会决议程序。否则,担保合同可能被认定为无效。

保留追偿权:在担保合同中明确约定,母公司承担担保责任后,有权向子公司全额追偿。

隔离墙二:资产与负债隔离

企业经营中,优质资产应该与高负债业务适当隔离。

我的建议:

项目公司模式:对于高风险业务,设立独立的项目公司,将其债务风险控制在特定范围内。

资产抵押顺序:优先以该项目公司的资产为抵押,不足部分再由母公司或关联公司提供补充担保。

保险覆盖:为租赁物购买足额的财产保险,将意外损失风险转移给保险公司。

隔离墙三:合同条款隔离

融资租赁合同是格式合同,但并非所有条款都不能改。

我的建议:

关键条款谈判:重点关注:租金计算方式、违约责任、租赁物维修责任、合同解除条件。

增加保护性条款:例如:"如因租赁物质量问题影响正常使用,承租人有权暂停支付租金"。

明确争议解决:约定对己方相对有利的管辖法院或仲裁机构。

隔离墙四:执行风险隔离

一旦案件进入执行阶段,就需要专业的法律应对。

我的建议:

主动沟通:在收到《执行通知书》后,立即与执行法官沟通,说明企业经营困难,争取和解或分期履行。

财产申报:如实向法院申报财产,避免因"违反财产报告制度"被列入失信被执行人名单。

执行异议:如果执行行为存在违法之处(如超标的查封),及时提出执行异议。

四、执行阶段的"三步走"求生策略

如果像同德化工一样,案件已经进入了执行阶段,企业该怎么办?我建议"三步走":

第一步:紧急"止血"

盘点现金流:立即梳理公司所有银行账户余额、应收账款、可变现资产。暂停非必要支出:冻结一切非核心业务支出,集中资源应对债务危机。与主要债权人协商:主动联系融资租赁公司,争取达成和解协议或债务重组方案。

第二步:法律"筑防"

审查执行合法性:委托律师审查《执行通知书》内容是否合法,执行标的是否准确。

申请执行和解:向法院提交《执行和解申请书》,提出切实可行的还款计划。

善用执行救济:如果符合条件,可以申请执行异议、执行复议或执行监督。

第三步:经营"造血"

核心业务聚焦:砍掉亏损业务,集中资源保住"现金牛"业务。

资产处置变现:出售非核心资产,回笼资金。

引入战略投资者:如果债务负担过重,可以考虑引入外部投资,进行股权融资或债转股。

五、给企业主的四个"口袋锦囊"

最后,我想送你四个实用的"口袋锦囊",建议你打印出来,放在办公桌抽屉里:

锦囊一:融资租赁合同"三不签"

权属不清的设备不签:租赁物必须有清晰的权属证明。

价值虚高的合同不签:融资金额不应超过租赁物市场价值的80%。

无限连带责任的担保不签:担保必须设额度、限范围。

锦囊二:签约前"三必查"

必查租赁公司资质:是否具备融资租赁业务经营许可证。

必查租赁物登记:是否在央行征信中心办理了融资租赁登记。

必查真实利率:要求提供IRR测算表,看清真实融资成本。

锦囊三:履约中"三必须"

必须按时支付租金:设置支付提醒,避免因疏忽违约。

必须定期检查设备:留存维修记录,发现问题及时通知租赁公司。

必须保留沟通证据:所有重要沟通,均采用书面形式(邮件、函件)并留存。

锦囊四:违约后"三优先"

优先协商:主动联系租赁公司,争取和解或调整还款计划。

优先保全核心资产:与债权人协商,避免核心生产设备被查封。

优先保障员工稳定:债务危机中,员工稳定是企业"翻身"的基础。

说在最后,风险可以管理,但不能消除

同德化工的案例,不是一个"别人家的故事"。

在为企业提供法律服务的这些年里,我见过同样类似的情节:一开始只是几百万元的设备租赁,因为几个"不起眼"的条款,最终演变成拖垮整个集团的债务危机。

融资租赁是一把"双刃剑"——用好了,它能帮助企业盘活资产、快速扩张;用不好,它会变成勒在企业脖子上的债务绞索。

作为企业主,我们无法消除所有的经营风险,但我们可以通过专业的合同设计、严谨的风险评估、及时的法律应对,把风险控制在可承受的范围内。

记住:合同上的每一个签字,都可能是未来的一颗"雷"。签字前多看三遍,比出事后再找律师,成本要低得多。

如果你正在考虑融资租赁,或者已经遇到了类似的问题,希望这篇文章能给你一些启发。