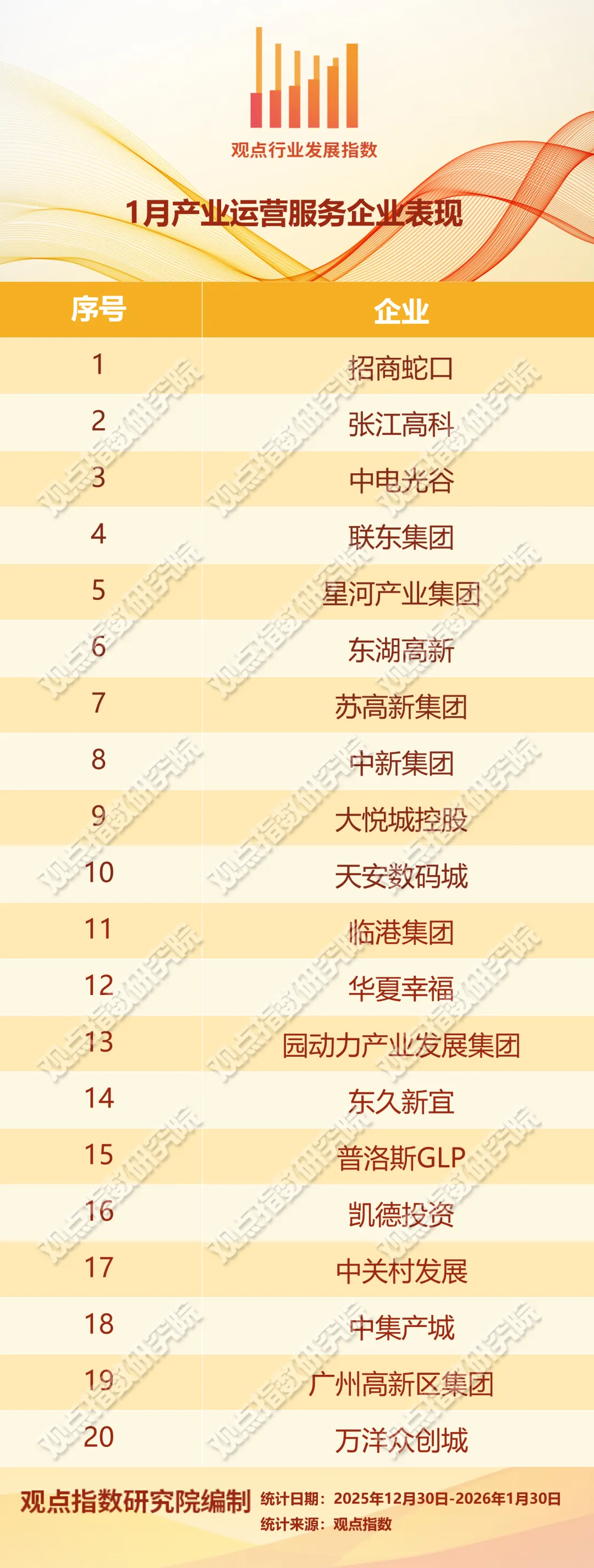

摘要:政策资金双向赋能人工智能应用,国资产业运营以股权投资AI企业彰显孵化效能,产业端AI化项目提速落地。(报告期:2025.12.30-2026.01.30)

政府投资基金指导标准出台,工业与人工智能融合加速

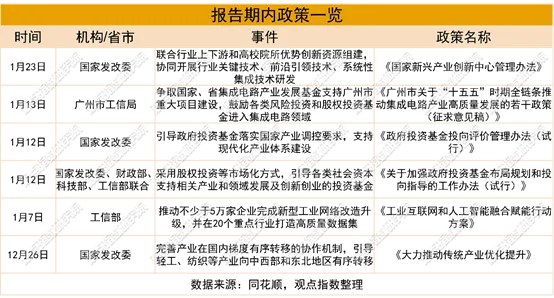

观点指数 报告期内,据观点指数不完全统计,共录得6起政策动态。期间多项国家级政策陆续出台,推动政府投资基金进入规范化发展阶段,进一步明确工业互联网与人工智能的融合赋能路径,助力工业领域智能化转型提速,为现代化产业体系建设提供支撑。

1月12日,国家发改委、财政部等四部门联合发布《关于加强政府投资基金布局规划和投向指导的工作办法(试行)》,同步修订《政府投资基金投向评价管理办法(试行)》,首次从国家层面构建政府投资基金“布局-投向-评价”全流程管理闭环。

同期修订的《评价管理办法》构建了“政策符合性、生产力布局优化、政策执行能力”三维评价体系,其中政策符合性指标权重设定为60%,突出政策导向作用,评价结果直接与预算安排、基金存续调整挂钩,推动基金聚焦产业赋能核心目标。

工信部印发的《工业互联网和人工智能融合赋能行动方案》提出四大行动11项举措,明确到2028年,推动不少于5万家企业完成新型工业网络改造,在20个重点行业打造高质量数据集,构建“网络、算力、模型”一体化融合底座。

此外,国家发改委《国家新兴产业创新中心管理办法》鼓励龙头企业联合产学研力量,聚焦工业AI关键技术研发,强化创新成果转化能力,筑牢产业融合技术根基。

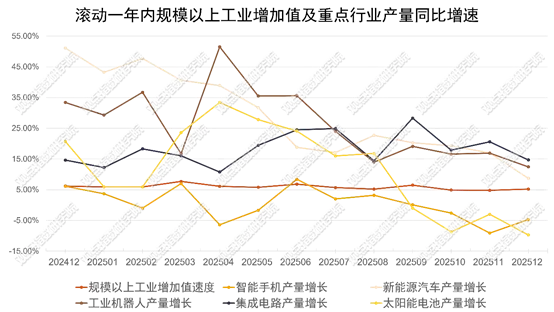

数据来源:国家统计局,观点指数整理

智能工厂建设成效逐步显现,截至目前,我国已累计建成基础级智能工厂3.5万余家、先进级智能工厂8200余家、卓越级智能工厂500余家,培育领航级智能工厂15家,形成多层次、阶梯式的智能化转型梯队。

随着“人工智能+制造”行动全面实施,人工智能终端与智能体在生产调度、质量检测等场景加速普及,制造业企业人工智能应用普及率达30%,生产效率平均提升超20%。

展望未来,政府投资基金的精准赋能与工业AI融合政策的落地实施,将推动产业转型进入提质增效期。国家级基金与地方基金的协同联动,将重点投向工业互联网平台智能化升级、工业大模型研发等关键领域,助力破解产业链“卡脖子”技术难题。

国资投资科技企业陆续上市,AI应用覆盖国民级场景

在国家“科技自立自强”战略的引领下,地方国资平台以股权投资为纽带,深度对接优质科技企业。伴随被投企业上市进程推进,投资价值逐步兑现,同时为硬科技产业发展提供稳定资金支持。

报告期内,中芯国际以406亿元收购中芯北方49%的股权,推动产业链资源整合优化。其中,中关村发展集团拟出售所持中芯北方1.125%的股权,评估价值为9.32亿元。

1月8日,由中关村发展集团、珠海华发科技产业等国资平台投资的智谱AI在港交所挂牌上市,成为“全球大模型第一股”,填补了AI大模型领域独立上市企业的空白,也印证了国资平台在前沿科技赛道的投资布局成效。

此外,张江高科投资的蓝箭航天,其自主研制的朱雀三号重复使用运载火箭成功发射入轨,推动国内商业航天发射技术向可重复使用方向突破。而此前张江高科以2.23亿元投资上海微电子,持股比例10.779%;结合当前行业估值测算,考虑不同市值区间及IPO摊薄比例,张江高科有望获得26.6亿元至54.9亿元税后投资收益,投资涨幅达12至24倍,聚焦未来产业的科技企业其孵化价值显著。

本报告期内,人工智能技术从研发端逐步向应用端延伸,国民级场景落地与核心产业链配套升级双向发力,形成“应用牵引技术、技术支撑应用”的良性循环。

AI应用实现国民级覆盖,场景落地持续推进。央视宣布火山引擎成为2026春晚独家AI云合作伙伴,将在春晚期间推出多元AI互动玩法,依托国民级IP推动AI技术全民渗透。目前,字节跳动旗下豆包大模型日均Tokens使用量突破50万亿,位居中国第一、全球第三,用户规模与使用频次的提升,印证了AI大模型的商业化潜力。

展望后续,国资对科技企业的投资将更精准,伴随更多硬科技企业登陆资本市场,资本退出渠道进一步畅通,将形成“投资-培育-上市-再投资”的良性循环,为半导体、AI、航天等核心赛道提供持续的资金支持。

优质项目逐步搭建产业生态,核心地段工业资产受青睐

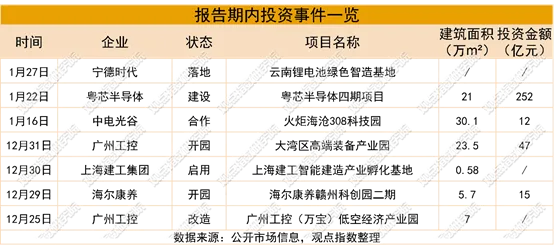

报告期内,经观点指数不完全统计,共监测到7起产业投资事件动态。产业园区建设与工业资产流通市场双向活跃,各地依托优质项目打造特色产业生态,通过模式创新与全链条布局激发产业活力。

期内,广州工控(万宝)低空经济产业园老旧厂房升级改造项目进入收尾阶段。该项目采用“边招商、边改造、边生产”的创新模式,在加快改造进度的同时保障产业落地效率,目前已完成部分厂房内部改造,成功引入上海电气、广州航润航空技术等优质企业,低空经济智造区招商率超70%,上下游集聚的产业氛围逐步形成。

产业载体建设专业化水平持续提升,中电光谷成功中标火炬海沧308科技园(EPC+O)总承包项目,中标金额约8.41亿元。依托成熟的产业要素组织能力与全周期运营服务优势,该项目将进一步强化区域产业承载能力,为科技企业落地提供优质载体。

2026年1月,一线城市核心地段工业资产凭借区位优势、产业集聚效应及稀缺性,成为市场争夺的焦点,法拍与公开拍卖市场活跃度上升。

原由恒大合作操盘的深圳富尔达工业园区11处物业通过法院法拍成交,吸引21位买家参与竞拍,历经110轮竞价,最终以5.4亿元成交,溢价率达102.69%,印证了一线城市核心地段厂房的市场吸引力。

存量市场背景下,深圳等核心城市核心地段的优质厂房具备位置稀缺性,而法拍渠道资产通常存在折价空间,成为当前机会性投资的标的,也是工业改造的优质载体。

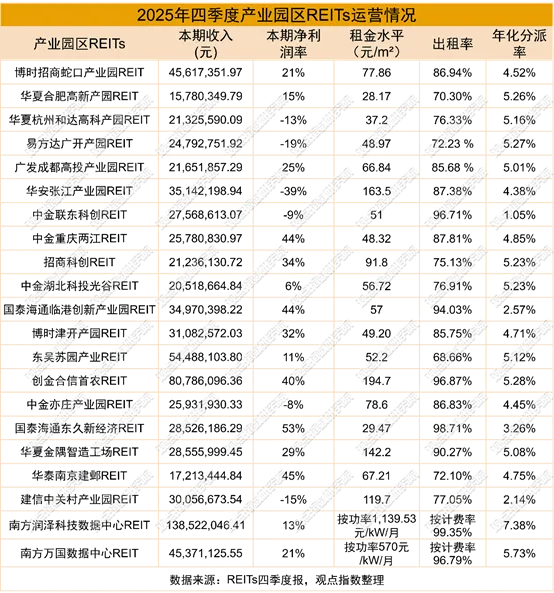

产业园区REITs出租率回升,首个“火炬品牌”REIT申报

2025年四季度,已披露运营数据的产业园区REITs普遍呈现出租率回升、租金价格阶段性调整的特征。博时蛇口产园REIT运营稳健,四季度出租率从85.2%微升至86.9%,展现出较强的韧性;但平均月租金从78.4元/平方米调整至77.9元/平方米。

易方达广开产园REIT出租率与租金均呈区间波动,7-12月出租率在68.48%至72.23%之间徘徊,平均合同单价对应为48.97元/平方米至52.37元/平方米,租金价格随出租率动态调整。

整体来看,当前产业园区行业仍面临供给过剩、需求偏弱的格局,以价换量成为多数产业园区REITs稳定租户、维持出租率的核心策略。

不过细分赛道呈现分化态势,南方润泽科技数据中心REIT、南方万国数据中心REIT四季度年化分派率分别达7.38%和5.83%,较前期分别提升3.3个和2.2个百分点,依托数据中心高景气赛道属性实现收益增长,与传统产业园区REITs形成差异化。

同期,产业园区REITs资本运作持续优化,资金投向更聚焦核心产业。华泰南京建邺REIT公告变更净回收资金用途,将资金重点投向科创园项目及基础设施升级,进一步强化资本对科技创新载体的支撑作用。

短期内,行业供需失衡格局难以逆转,以价换量策略或仍将延续,研发办公类项目压力持续存在。而具备产业生态优势、租户结构优质的园区资产,将为收益稳定性提供重要支撑。

阅读报告全文请点击“阅读原文”