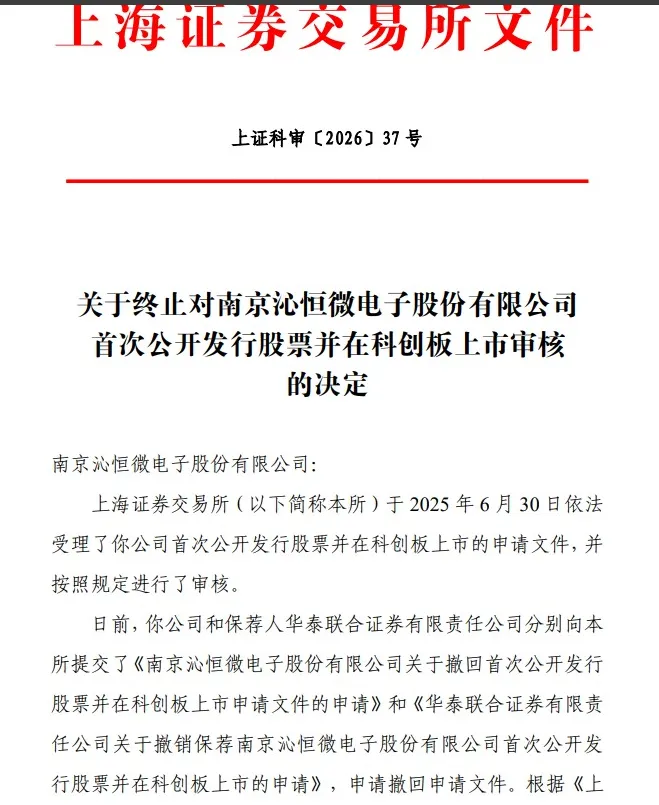

老王刚刚看到消息,沁恒微的科创板IPO审核给终止了。说实话,老王心里挺不是滋味的。在咱们国家全力冲刺半导体国产化的这个节骨眼上,每一家自研IP的芯片企业撤回申请,老王都觉得是一次遗憾。但是,老王把这前前后后的材料仔细读了一遍,不得不说,沁恒微ipo这次“败下阵来”,确实不冤。南京沁恒微电子股份有限公司.

首先,老王得说,这个“应对监管”的态度啊,沁恒微可能真的得好好反思。 上交所问询函发过去,整整半年时间,竟然没能给出一个像样的、能过关的回应。这在科创板ipo这个讲究“信息披露第一”的考场上,就像是考生坐那儿半天不动笔。这不光是效率问题,更会让外界怀疑,你是不是有什么“难言之隐”?在资本市场,透明度就是生命线,你躲着、拖着,最后必然是这个结果。

第二点,关于公司的盈利和研发,老王有些话不得不直说。 咱们支持芯片企业,最看重的是什么?是持续的、高强度的创新能力。沁恒微ipo口口声声说全栈自研,但研发投入占比却在往下走,这让老王看得有点着急。更别提那毛利率,从63%跌到了57%,再加上利润里有两成多是靠税收优惠和政策补助。

老王得提醒一句: 靠政策奶水养大的企业,在风暴来临的时候往往最脆弱。咱们要的是能在国际市场上搏杀的“真金白银”的盈利,而不是活在温室里的账面富贵。

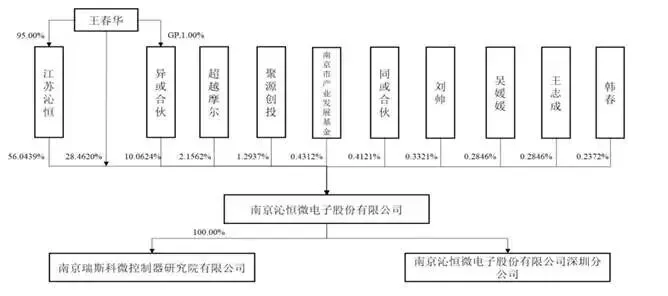

招股书显示,沁恒微的控股股东为江苏沁恒,实际控制人为王春华。其中,江苏沁恒直接持有公司56.04%的股份,为公司单一第一大股东;公司实控人王春华直接持有公司28.46%股份,并通过江苏沁恒、异或合伙分别控制公司56.04%、10.06%的股份,合计控制公司94.57%股份,控制权高度集中。

投资机构“闪进闪退”

除了实控权存在疑点之外,沁恒微还出现过外部投资机构“闪进闪退”的蹊跷现象。

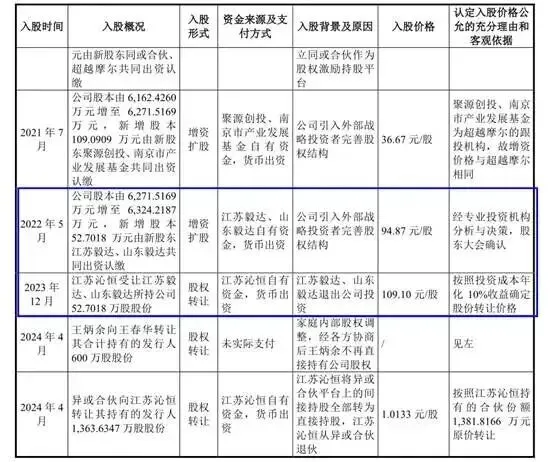

据招股书披露,2022年5月,沁恒微通过发行新股的形式引入两位新股东江苏毅达和山东毅达。其中,其中,江苏毅达以2500万元认购新增股份26.3509万股;山东毅达以2500万元认购沁恒微新增股份26.3509万股,本次增资价格为94.87 元/股,折合公司投后估值60亿元。

2023年12月,江苏毅达、山东毅达与江苏沁恒签署了《股份转让协议》,协议约定江苏毅达、山东毅达向江苏沁恒转让其合计持有的发行人52.7018万股股份,股份转让价格为109.1元/股,折合投资人年化收益率10%,转让价款为5750万元,折合公司估值69亿元。

海豚财经注意到,南京毅达汇创创业投资合伙企业(有限合伙)出资第二大的合伙人为沁恒微的创始人王炳余,出资时间为2022年6月,出资额为5000万元,持有19.92%份额。

而南京毅达汇创、江苏高投毅达、山东毅达都属于知名创投机构毅达设立的有限合伙,且南京毅达汇创、江苏高投毅达的执行合伙人事务代表都是黄韬。而且南京毅达汇创持有江苏高投毅达25%出资额(25000万元),同时也是山东毅达创业投资基金合伙企业(有限合伙)的执行事务合伙人,并出资3000万元。

从时间上看,江苏毅达和山东毅达投资沁恒微的时间是2022年5月;王炳余出资5000万元投资南京毅达汇创是2022年6月;两次投资金额相同,时间接近,是否为巧合?

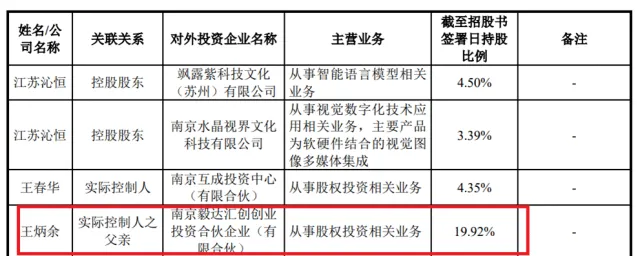

第三,也是老王最关心的,就是这个“规矩”问题。 实控人股权高度集中,这在民企里很常见,但如果伴随着关联企业的法律纠纷,甚至股改的时候连审计、评估程序都能“省了”,这可就不是小事了。

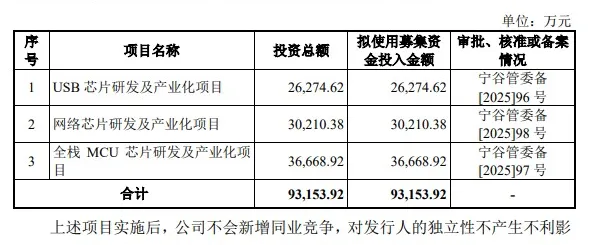

募集资金投资项目的基本情况 经发行人 2024 年年度股东大会审议通过,发行人本次拟公开发行人民币普 通股不超过 2,108.0729 万股(不含采用超额配售选择权发行的股票数量),实际 募集资金扣除发行等费用后,拟按照轻重缓急投资以下项目

老王觉得,一个公司想上市,本质上是想把自己“交给社会”。 如果你骨子里还是那种“一个人说了算、程序想免就免”的家族式作派,那资本市场的这碗饭,你恐怕还真接不住。

老王最后想说两句。 沁恒微ipo终止这次撤回,对公司来说当然是一次挫折,甚至可能是一次阵痛。但从长远看,这未尝不是一件好事。它给所有想闯科创板ipo的企业提了个醒:别以为顶着“芯片”的光环就能一劳永逸。

咱们国家需要芯片,但我们需要的是那种治理结构清爽、研发投入扎实、对监管敬畏、对投资者负责的优秀企业。

老王还是那句话,希望沁恒微ipo能回去好好“闭门思过”,把合规的漏洞补上,把研发的劲头找回来。 只要内功练好了,资本市场上市的大门永远是开着的。

投资者的希望,通过及时、全面、深入的信息和分析,帮助投资者、企业和行业人士了解IPO市场,把握投资机会。有关首次公开募股 ( IPO )的最新信息,。欢迎转载转发,发现更多ipo问题,价值投资,合规上市,把握投资机会风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。