不要让关注阻挡了企业融资/续贷

征信报告上出现“关注”两个字,很多老板就慌了,觉得自己被银行拉黑,信用归零。

实际上:有关注不必然不能融资/续贷

征信评级分五级:正常、关注、次级、可疑、损失。关注只是第二级,意思是银行觉得你的经营或者财务状况出现了一些需要注意的迹象,但还没到很严重的地步。

关注怎么分类?什么情况会被关注?

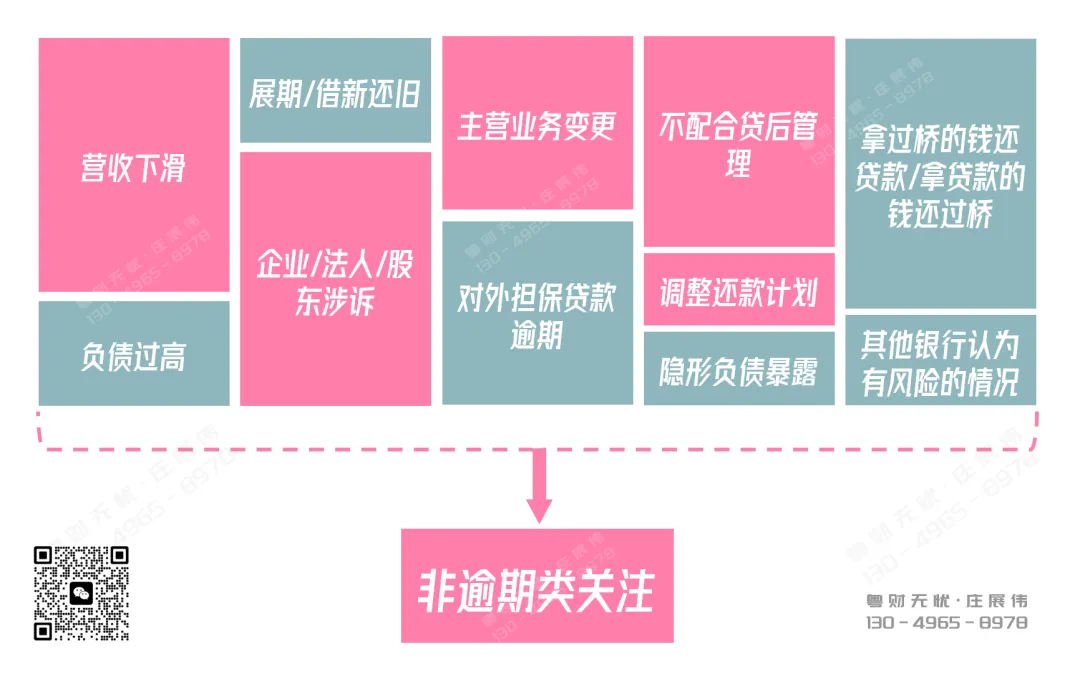

分为逾期类关注和非逾期类关注,顾名思义:

Ⅰ.逾期类关注:逾期导致的关注; Ⅱ.非逾期类关注:逾期之外因素导致的关注。

例如: 营收下滑;负债过高;行业风险;办理续贷之后展期,借新还旧;企业/法人涉诉;企业主营业务变更;对外担保的贷款逾期;关联公司/股东在他行或本行出现违约风险;不配合贷后管理;调整还款计划;或有负债/隐形负债未申报;拿过桥的钱还款/拿贷款的钱还过桥;其他银行认为有风险的情况(看你不爽的地方)

这些情况都可能导致银行给你的贷款评级调整为关注。

关注会影响贷款/续贷吗? 必然会!但不必然不能贷款/续贷,并且对续贷影响较小。

【例:工行允许有逾期的关注,建行允许有他行2年内的关注】

有关注不能贷款的错觉是怎么产生的?

关注=风险

如果发现风险,但没办法风险化解,那必然无法融资/续贷。

很多银行,你能解释清楚为什么被关注,并且能证明问题已经解决或者正在好转,还是愿意合作的。

如果你被关注是因为经营数据下滑,你要准备材料证明下滑是暂时的,现在已经在回升了。比如最近几个月的订单情况、销售数据、应收账款回款情况。

如果你被关注是因为行业不景气,你要证明你的企业在行业里还算优质的。比如你的市场份额、客户质量、技术优势。

如果你被关注是因为负债率高,你要拿出降低负债的计划。比如近期要处置的资产、要回收的应收账款、要削减的开支。

…………

不要试图隐瞒关注这件事,特别是,不要拿着那份优化后完美的财务报表给银行,证明企业很健康一点问题都没有,客户经理科班出身、定期接受培训,财报/流水是真是假,一眼看穿。他们最想要了解的是企业真实的情况,而不是美化后的,真诚到哪里都是必杀技。

如果关注实在是银行不可跨越的底线,时间足够的话,征信异议一下,申请调整回正常状态即可。修复征信确实违法,因为有一些人通过不合规的手段做了不合规的事情并且收取了高额的费用,实际上它叫异议申诉,合法合规。

另外说一句,有关注的续贷之所以难度较小,是因为你手上有“人质”,谈判的魅力在于:双方目标看似对立,但实际并非以牺牲对方利益为代价获取自身胜利,而是在巧妙周旋中,让双方在心理层面达成双赢感知。

现在,明白很多银行续贷要求你先还本金再续贷的意思了吗?

本文仅代表个人观点,不构成任何(融资)建议。企业决策请审慎评估风险。

? 续贷&融资难题 随时交流