SpaceX 正在推进 2026 年 IPO 的消息持续发酵。

市场第一反应是“火箭股”,第二反应是“卫星通信”,但如果把产业链真正拆开,你会发现一个更冷静的事实:

商业航天的规模化,本质是材料能力的规模化。

当发射频率提升、卫星数量扩张、火箭重复使用常态化,最先承压、也最先受益的,不是故事,而是材料。

紧接上文的产业链逻辑,如果通信模组代表“应用兑现”,

那么——

航天材料,代表的是“制造底座”

今天拆:西部材料

一、公司定位:高端金属材料的航天卡位者

西部材料核心定位很清晰:

★钛及钛合金为核心的高端金属材料供应商

其产品应用覆盖:

航空航天结构件 火箭壳体材料 卫星承力结构 高温高压容器 核电与军工领域

在商业航天产业链中,它属于典型的:

上游关键结构材料供应方。

钛合金涡轮在航空航天中最大化飞机发动机性能的视角

钛材料 矿石

钛合金的锻造车间,轰隆作响

二、为什么材料在SpaceX时代更重要?

1)发射频率提升 → 材料需求非线性增长

截至 2025 年底:

在轨卫星约 9400 颗 星链运营卫星 8000+ 单次星舰可部署 100+ 卫星

发射次数正在从“项目制”向“工业化”转变。

这意味着:

火箭壳体材料使用频率提升 卫星结构材料需求稳定放量 轻量化、高强度材料成为刚需

商业航天的核心变量不是一次成功,而是重复制造能力。

材料就是重复制造的底层能力。

2)钛合金:航天结构的关键材料

航天结构材料需要同时满足:

高比强度(强度高但重量轻) 耐高温 抗腐蚀 抗疲劳

钛合金正是目前航天领域的核心材料之一。

而国内钛材高端供给长期集中在少数企业手中。

西部材料在:

钛板 钛管 特种合金加工

具备成熟产业链能力。

三、产业链位置:上游“卖铲人”逻辑

如果把商业航天拆成四层:

发射服务 卫星制造 通信终端 应用生态

材料属于所有环节的底座。

无论谁发射、谁制造,结构材料都要用。

这类公司的特点是:

不一定弹性最大 但确定性来自“基础消耗”

IPO如果推动全球航天资本开支扩张,上游材料订单存在结构性机会。

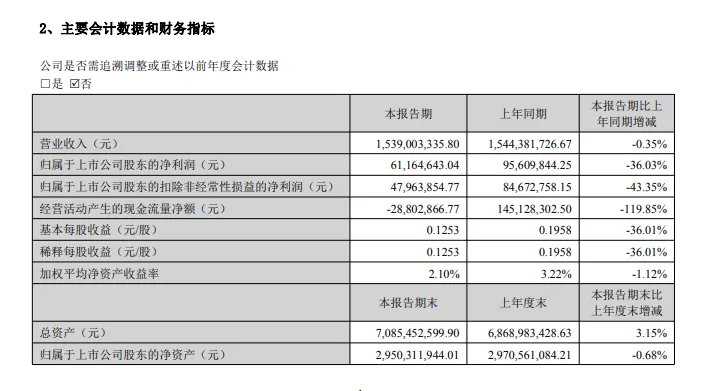

四、财务与经营结构(框架视角)

拆公司要看三个核心指标:

1)收入结构

航天军工 核电 化工装备

多业务支撑,避免单一赛道波动。

2)毛利率结构

高端材料的核心在于:

加工能力 技术壁垒 认证周期

毛利率水平通常取决于产品结构升级。

3)产能与订单

材料企业的成长逻辑往往体现在:

产能扩张节奏 高端产品占比提升 下游订单可见度

如果商业航天进入规模部署阶段,材料订单节奏会逐步显性化。

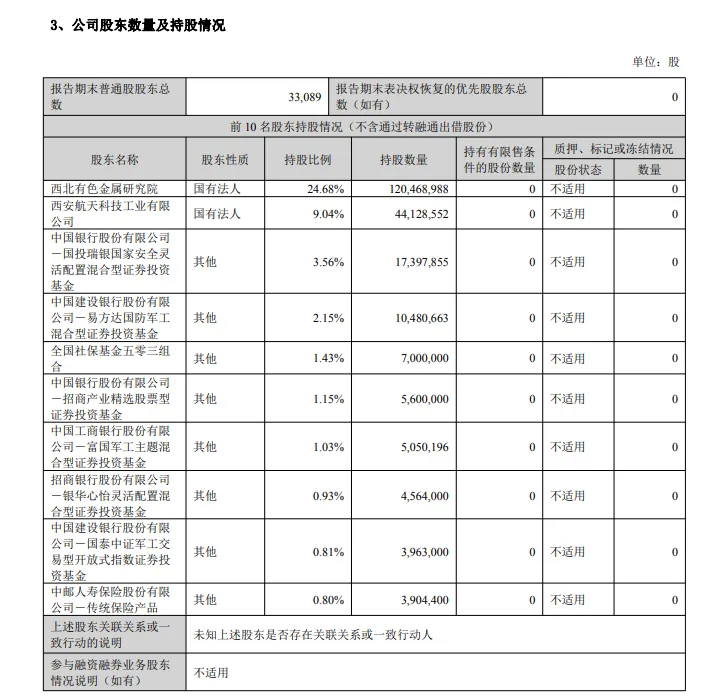

图片来自巨潮咨询网

五、SpaceX IPO对西部材料意味着什么?

IPO本身不是业绩。

真正关键在于:

商业航天资本开支是否持续 国内低轨卫星建设是否提速 火箭与卫星制造是否进入批量生产

如果产业进入“高频制造阶段”,材料企业的订单稳定性将显著提升。

但如果仅停留在主题层面,材料端反应通常慢于终端通信。

六、核心矛盾与风险

商业航天节奏低于预期 下游订单不及预期 原材料价格波动影响盈利能力 行业竞争加剧导致毛利率承压

材料企业通常波动不如应用端剧烈,但兑现周期更长。

七、结论

如果说通宇通讯代表的是“星链应用弹性”,

那么西部材料代表的是

——太空制造能力的底座。

在商业航天真正进入工业化阶段之前,它更像耐心资本的标的。

在规模化生产启动之后,它才会真正显现价值。

SpaceX IPO是催化剂,但产业制造能力,才是决定长期空间的变量。

风险提示以上内容基于公开资料与产业链分析框架整理,不构成任何投资建议。市场存在波动风险,产业化进程与订单节奏存在不确定性,需理性决策。