事件:

近日央行发布2月金融数据:2月末社会融资规模存量为451.4万亿元,同比增长8.2%;前两个月社会融资规模增量累计9.6万亿元,比上年同期多3162亿元;M2同比增长9.0%,M1同比增长5.9%;前两个月人民币贷款增加5.61万亿元。

01

信贷:

企业贷款支撑较强,居民融资仍待修复

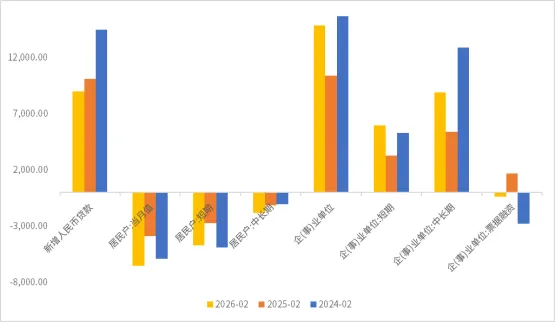

2026年前两个月,人民币贷款保持平稳增长,信贷投放节奏整体较为均衡。2月末人民币贷款余额277.52万亿元,同比增长6%;前两个月人民币贷款增加5.61万亿元,表明金融体系对实体经济仍保持较强支持力度。

从结构上看,企业部门仍是信贷投放的核心支撑。前两个月企(事)业单位贷款增加5.94万亿元,其中短期贷款增加2.65万亿元,中长期贷款增加4.07万亿元,显示银行对企业流动资金需求和中长期资金需求均保持较强支持。与此同时,票据融资减少9089亿元,反映信贷投放更多通过一般贷款形式实现,资金继续向实体经济部门配置。

相比之下,居民部门融资表现偏弱。前两个月住户贷款减少1942亿元,其中短期贷款减少3596亿元,中长期贷款增加1654亿元。整体看,居民短期融资需求仍显不足,中长期贷款虽保持增长,但对整体信贷的拉动仍相对有限。这说明当前居民部门加杠杆意愿仍偏审慎,消费和购房相关融资需求修复仍需进一步巩固。

总体来看,2月信贷数据延续“总量平稳、结构分化”的特征。企业贷款继续发挥主导作用,信贷资源更多投向生产经营领域;居民端融资需求仍偏弱,意味着内生需求修复仍是后续观察的重要方向。

图1:2月新增贷款结构(亿元)

数据来源:Wind,中粮信托

02

社融:

政府债券和信贷共同支撑,社融平稳增长

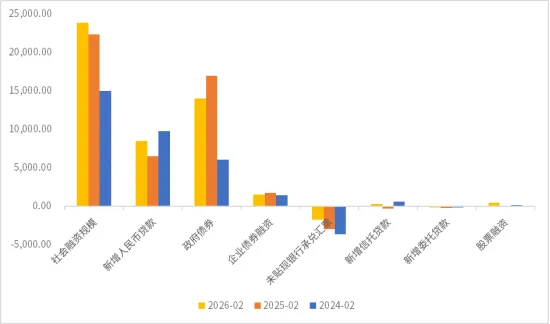

2月末社会融资规模存量为451.4万亿元,同比增长8.2%,金融总量继续保持较快增长。前两个月社会融资规模增量累计9.6万亿元,比上年同期多3162亿元,反映当前实体经济融资条件总体仍较为适宜。

从社融增量结构看,人民币贷款仍是最主要来源。前两个月,对实体经济发放的人民币贷款增加5.75万亿元,仍构成社融增长的主要支撑项。与此同时,政府债券净融资2.38万亿元,在社融中继续发挥重要支撑作用;企业债券净融资6554亿元,非金融企业境内股票融资745亿元,表明直接融资渠道亦对实体经济形成一定补充。

进一步看社融存量结构,2月末对实体经济发放的人民币贷款余额占同期社会融资规模存量的60.7%,同比下降1.2个百分点;政府债券余额占比为21.6%,同比上升1.6个百分点。结构变化表明,在当前融资体系中,政府部门融资对社融的带动作用进一步上升,而信贷仍然是社融增长的主体来源。与此同时,未贴现银行承兑汇票增加4538亿元,信托贷款增加305亿元,也在一定程度上补充了表内融资之外的资金来源。

整体而言,2月社融延续平稳增长态势,人民币贷款和政府债券共同构成主要支撑,融资结构总体稳定,但内生性融资需求的持续修复仍有待进一步观察。

图2:2月社融结构(亿元)

数据来源:Wind,中粮信托

03

货币供应:

M1、M2较快增长,流动性总体适宜

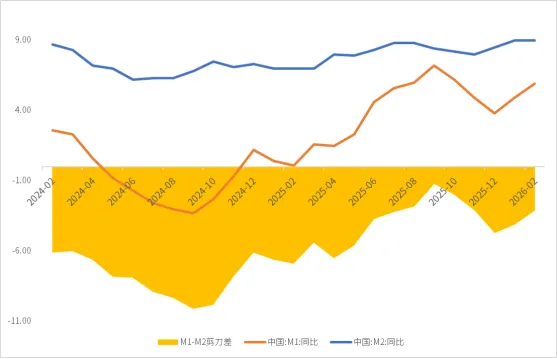

2月末,广义货币M2余额349.22万亿元,同比增长9.0%;狭义货币M1余额115.93万亿元,同比增长5.9%;流通中货币M0余额15.14万亿元,同比增长14.1%。从总量看,当前货币供应仍保持较快增长,金融体系流动性总体处于合理充裕水平。按当月增速计算,M1-M2剪刀差为3.1个百分点。

存款数据同样显示资金环境整体较为宽松。前两个月人民币存款增加9.26万亿元,其中住户存款增加5.24万亿元,财政性存款增加1.2万亿元,非银行业金融机构存款增加2.84万亿元,非金融企业存款减少445亿元。居民和非银存款增长较快,说明资金继续向银行体系和金融体系沉淀;而企业存款减少,则反映企业部门资金活化和使用情况仍需结合后续数据进一步观察。

此外,前两个月净投放现金1.05万亿元,也表明银行体系对实体经济现金需求提供了有力支持。总体来看,M2和M1均保持正增长,货币环境对实体经济仍形成支撑,但从存款结构看,资金由金融体系向实体部门的传导效率仍是后续需要关注的重点。

图3:M1、M2增速及剪刀差(%)

数据来源:Wind,中粮信托

04

后市展望:

总量平稳,关注融资需求修复

总体来看,2026年2月金融数据显示,金融总量延续较快增长,信贷和社融保持平稳扩张,货币供应增速亦处于较快区间,表明金融体系对实体经济的支持力度总体稳定。其中特别值得关注的是,企业贷款继续发挥主导作用,政府债券对社融形成有力支撑,流动性环境总体适宜。

但与此同时,金融数据的结构分化特征仍然存在。一方面,企业部门融资保持较强韧性,政府债券融资继续托底社融;另一方面,居民短期贷款偏弱、企业存款减少,也说明实体部门融资需求和资金活化程度仍有进一步修复空间。预计后续金融总量仍将保持合理增长,结构上则仍需重点关注居民部门融资修复进展以及企业有效融资需求的持续性。

免责声明:

本报告的信息来源于政府官网、wind等公开资讯资料,本公司对该等信息的准确性、完整性或可靠性不做任何保证。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。内部资料,仅供参考,如有侵权,请联系删除。