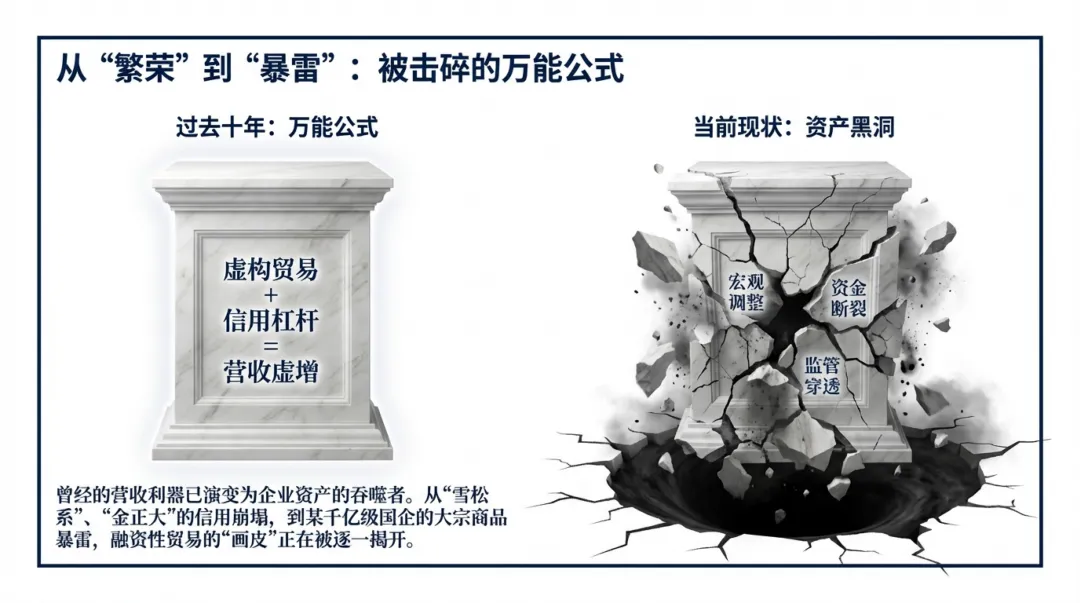

过去十年,大宗商品贸易领域暗藏一条心照不宣的“捷径”:虚构贸易背景,将信用杠杆转化为流动的资金。无数企业借此开展“名为买卖,实为借贷”的融资性贸易,在账面上堆砌出营收与现金流的虚假繁荣。

然而,随着宏观经济深度调整,这一曾被视为解决资金短缺、冲刺业绩的“利器”,已然沦为暴噬企业资产的黑洞。

从千亿级国企大宗商品贸易暴雷事件,到“雪松系”“金正大”等知名企业的信用崩塌,融资性贸易的伪装被层层揭开。这些案件的背后,是如出一辙的操作逻辑:资金方为攫取高额利息,以“托盘商”身份入局;融资方为获取周转资金,配合伪造物流、仓储凭证。

在这场缺乏真实贸易支撑的“空中楼阁”游戏里,一旦资金链断裂,所谓的货权保障便如泡沫般瞬间破灭。

站在律师的实务视角,当交易的华丽外壳被司法“穿透式审查”层层剥离,等待企业的往往不是合同约定的违约金,而是巨额呆坏账、国资流失的行政问责,甚至是冰冷的刑事指控。

在监管三令五申、司法审判日益强调“实质重于形式”的当下,企业正面临前所未有的合规考验。

当“合同流、货物流、资金流、发票流”四分五裂,当昔日合作伙伴在法庭上反目成仇,企业该如何识别潜在的合规红线?争议暴发之初,又该如何构建证据链展开防御或追偿?本文将立足律师实务经验,深度拆解融资性贸易的底层逻辑,解析最新司法裁判规则,为企业提供穿透迷局的合规指引。

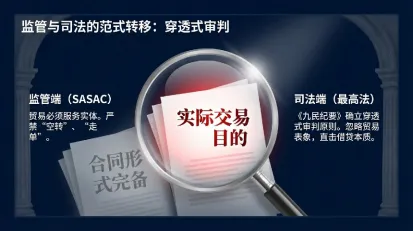

融资性贸易常披着合法买卖的外衣,通过精巧的合同设计规避金融监管与法律限制。但在司法裁判中,法官不再拘泥于纸面合同条款,而是以“穿透式审判”原则,直击交易的金融本质。

(一)监管红线与“穿透式审判”的司法语境

以往“形式主义”裁判思路,只要交易单据齐全,便倾向于认定贸易关系成立。近年来,监管与司法立场发生根本性转变。

1.监管端:国资委在系列文件中,包括最新的“预期损失问责”规定,明确禁止国有企业开展无商业实质的“空转”“走单”贸易。监管的核心逻辑清晰明确:贸易必须服务于实体经济,而非沦为资金融通的“通道”。

2.司法端:最高人民法院在《全国法院民商事审判工作会议纪要》中,正式确立“穿透式审判原则”。该原则要求法官拨开当事人虚构的法律关系表象,准确辨析真实交易目的。

在融资性贸易纠纷中,这意味着法院将跳出《民法典》买卖合同章的框架,转而适用民间借贷或担保法律关系的审判规则。

(二)核心法律要件:通谋虚伪表示的“穿透”

识别融资性贸易的关键法律依据是《民法典》第一百四十六条。

法律条文:行为人与相对人以虚假的意思表示实施的民事法律行为无效。以虚假的意思表示隐藏的民事法律行为的效力,依照有关法律规定处理。

1.表象行为(买卖合同):双方签署的采购、销售、仓储等协议,因缺乏真实的货权转移意图,在法律上被认定为“虚假意思表示”,属于无效合同。

2.隐藏行为(借贷关系):交易的真实目的是资金流转与利息回报,法院将按照借贷法律关系审查其效力。若借贷行为涉及非法集资、套取信贷资金转贷等情形,该隐藏的借贷关系也可能被认定为无效。

(三)“四流合一”:识别贸易真实性的黄金标准

律师评估贸易业务风险时,核心工具是审查“合同流、资金流、货物流、发票流”是否匹配。一旦四流出现断裂,基本可判定为融资性贸易。

1.合同流:重点审查条款是否符合商事逻辑。若合同约定“买方不验货”“卖方不退货”且“溢价固定”,则明显背离以物权转移为目的的贸易常识。

2.资金流:核查资金是否形成闭环。典型的融资性贸易中,资金从A流向B,再经C回流至A,循环过程中产生的固定差价,在司法逻辑中直接等同于“利息”。

3.货物流:这是穿透审查的核心关键点。法官会核查是否存在真实的物流运单、仓储记录或码头水单。在诸多暴雷案例中,货物长期存放于仓库,仅通过“指令拨交”方式流转仓单,这种“原地转圈”的货权变动,难以获得司法认可。

4.发票流:审查发票的开具、品名、金额是否与合同、货物流完全对应。发票不仅是税务合规的关键凭证,也是民事审判中证明贸易真实性的重要辅助证据。

(四)概念辨析:融资性贸易与“空转”贸易、供应链金融

企业法务常混淆这三个概念,但三者的法律后果存在显著差异。

1.“空转”贸易:目的多为虚增营收、做大流水,以满足业绩考核或授信要求,通常不涉及真实的资金占用。

2.融资性贸易:核心在于“资金融通”,必然存在资金的实际支付与回报要求,风险点在于债权担保的落空。

3.合规供应链金融:建立在真实贸易基础之上,通过应收账款质押或保理实现融资,底层货权或债权真实存在。

律师总结:识别“名为买卖,实为借贷”的核心标准,是判断交易双方追求的是“货物的差价利润”还是“资金的时间价值”。一旦被认定为后者,企业将无法获得买卖合同法律关系的保护。

融资性贸易的演变史,是一部不断规避监管的“博弈史”。其模式从最初粗糙的“三方闭环”,发展到如今与供应链金融、金交所通道深度捆绑的复杂结构,隐蔽性持续增强,法律风险也随之呈几何级数增长。

(一)传统闭环模式:“托盘贸易”中的角色错位

1.手法简述

这是融资性贸易的经典模式。资金方通常是具备资金优势的国企或大中型企业,介入原本由买方和卖方构成的贸易链条。资金方先全款从卖方采购货物,再溢价转卖给实际买方。买方通过分期或延期付款,变相实现资金周转。

2.典型案情

某大型能源国企以“托盘方”身份,购入数亿元煤炭并随即转售给民企A公司。交易表面上合同、发票一应俱全,但庭审中暴露出关键事实:货物始终存放于卖方仓库,从未实际转移;国企收取的“利润”,精确对应同期贷款利率上浮两个百分点。

3.律师解析与风险

法院最终认定,双方之间不构成买卖合同关系,而是民间借贷关系。

致命伤:资金方缺乏对货权的实际控制。律师复核发现,国企持有的仓单系“虚假指令”生成,货物早已被卖方另行处置。

严重后果:买卖合同被认定无效后,国企主张的20%违约金被法院依法驳回,仅能按同期贷款市场报价利率(LPR),约年化3.8%,主张资金占用费。国企不仅损失了预期的巨额息差,还面临国有资产流失的内部追责。

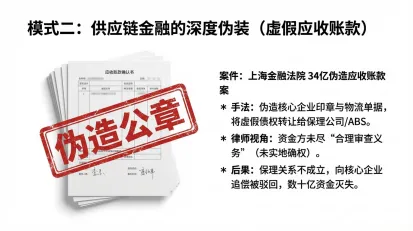

(二)升级变异模式:与供应链金融的“深度伪装”

1.手法一:虚构应收账款与保理的“幻术”。重磅案例:上海金融法院公布的“某公司伪造34亿元应收账款案”。

a.操作路径:融资方通过伪造核心企业公章、物流单据,虚构巨额应收账款,再将其打包出售给保理公司,或对接资产证券化(ABS)计划进行融资。

b.律师深度解析:该模式利用了供应链金融对“核心企业信用”的依赖漏洞。律师介入后查明,资金方、保理公司,在尽职调查中仅进行“纸面审查”,未实地走访核实,也未向核心企业有效确权。

c.法律后果:法院认定底层贸易背景虚假,保理关系不成立。资金方因未尽“合理审查义务”,向核心企业主张权利的诉求被驳回,数十亿资金面临“颗粒无收”的绝境。

2.手法二:利用“伪国企”信用与金交所通道。

重磅案例:“雪松系”及类似定融产品暴雷案。

a.操作路径:融资方构建庞大的虚假贸易链条,炮制大量“底层资产”,再通过地方金融资产交易所(金交所)包装成理财产品,向社会公众募资。

b.律师深度解析:此类案件已突破民事纠纷范畴,触及“刑事穿透”边界。当贸易背景完全虚构且资金去向不明时,相关行为可能构成非法吸收公众存款罪或集资诈骗罪。

c.风险警示:律师需提醒客户,参与此类通道业务的机构,若明知贸易真实性存疑仍配合“背书”,可能被认定为刑事犯罪的共犯。

(三)“技术流”欺诈:仓储环节的“一女多嫁”

1.手法简述

2.该模式直击货权控制的核心漏洞。融资方勾结第三方仓储机构,利用信息不对称,对同一批货物开具多份质押凭证(仓单),向不同银行或融资机构重复融资。

典型案例:“广州益海仓储公司被认定为合同诈骗共犯案”。

3.操作路径:仓储公司明知货物已设立质押,仍配合融资方出具虚假的“货权确认书”,诱骗后续资金方继续垫资入局。

4.律师深度解析:此案中,法院突破“民事违约”的定性界限。因仓储机构深度参与欺诈环节,其负责人最终被认定为合同诈骗罪的共犯。

5.实务警示:律师处理此类纠纷时,需第一时间申请证据保全和财产保全。一旦货物被“一女多嫁”,法律上的“善意取得”判定将变得极为复杂,谁先实际控制货物,谁就掌握博弈的主动权。

(四)模式演变总结:从“走单”到“走数”

早期融资性贸易,还会象征性地流转提单、仓单,即“走单”;如今的模式已进化为仅通过复杂关联交易,在财务报表上“走数”。但万变不离其宗,“利息思维”和“货权虚置”,永远是这类业务无法掩盖的核心特征。

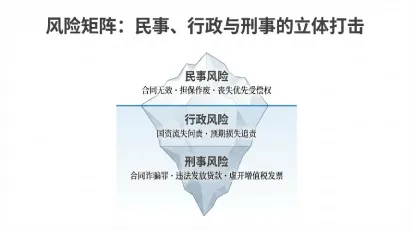

作为专业法律顾问,必须郑重提醒:融资性贸易在法律层面,早已不是单纯的“商业违约”问题,而是潜藏着行政问责、刑事打击与系统性信用崩塌的万丈深渊。

企业参与融资性贸易时,往往只觊觎微薄的“托盘费”或账面营收的增长,却忽视了脚下已然裂开的风险深渊。当贸易的伪装被剥离,等待企业的将是立体化的追责矩阵。

(一)民事法律风险:债权保障的“虚无化”

如前文所述,一旦交易被定性为“名为买卖,实为借贷”,企业原本设计的法律保障体系将全面崩塌。

1.合同条款失效:双方约定的违约金、提前赎回等核心条款,将因合同无效而归于消灭。

2.担保措施落空:基于买卖合同设立的货权质押、担保函等,会因“主合同无效导致从合同无效”的法律规则,丧失法律效力。

3.债权回收困难:资金方只能主张返还本金,而暴雷后融资方往往已资不抵债。由于缺乏真实的物权控制,资金方将沦为普通债权人,不享有优先受偿权,最终的资金回收率极低。

(二)行政与监管风险:国资追责步入“预期问责”时代

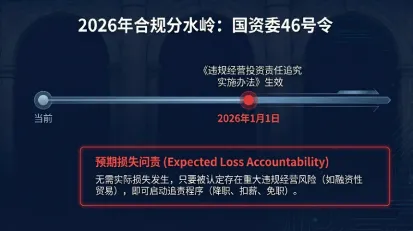

对于国有企业而言,2026年是融资性贸易合规监管的重要分水岭。

1.新规重拳出击:国资委第46号令于2026年1月1日正式施行,将责任追究情形从72种扩容至98种,并明确将“开展融资性贸易或虚假贸易”列为重点打击对象。

2.穿透式监控升级:监管机构已实现对国企贸易业务的穿透式监控。目前近百家央企通过司库系统与集采平台直联,利用大数据技术精准识别虚假贸易线索。

3.预期损失问责落地:这是极具威慑力的监管信号——即便损失尚未实际发生,只要被认定存在重大违规经营风险,相关责任人将面临职级晋升受限、薪酬扣减乃至撤职的严厉处分。

(三)刑事犯罪风险:高悬的“达摩克利斯之剑”

当民事纠纷的性质发生质变,企业相关人员将直面刑事追责风险,重点涉及以下罪名。

1.合同诈骗罪:融资方若从一开始就伪造单据、虚构贸易背景,意图非法占有资金,将直接触犯本罪。

2.骗取贷款罪:企业若利用虚假融资性贸易合同向银行申请供应链融资,即便有归还意图,若造成重大资金损失风险,仍可能被立案追诉。

3.虚开增值税专用发票罪:融资性贸易伴随大量票据往来,即便无骗取出口退税的主观故意,在司法穿透式审查逻辑下,无真实货物交易却开具发票的行为,已构成重大刑事合规漏洞。

4.滥用职权罪与受贿罪:在国企暴雷案件中,法务与审计核查常发现,违规融资性贸易的推进,往往伴随着内部人员的利益输送与权力寻租。

(四)系统性风险:上市公司的“致命雷区”

对于上市公司而言,融资性贸易的后果具有毁灭性。

1.面临虚假陈述索赔:虚假贸易引发的财务造假,一旦被证监会认定,将触发投资者集体诉讼。2025年以来,已有数家上市公司因此面临数亿元的民事赔偿。

2.触发退市红线:扣除虚假贸易产生的营收后,若公司核心财务指标触及退市标准,将直接被强制退出资本市场。

律师警示:融资性贸易绝非企业的“避风港”,而是一触即发的“火药桶”。它以短期现金流为诱饵,掩盖长期的经营黑洞,且法律风险的爆发具有显著的滞后性与毁灭性。

作为长期处理商事纠纷的律师,笔者始终秉持“上医治未病”的理念。在融资性贸易的深水区,一旦进入诉讼阶段,双方往往皆是输家。因此,构建严密的风控体系与精准的处置策略,至关重要。

(一)事前预防:为企业构建“法律防火墙”

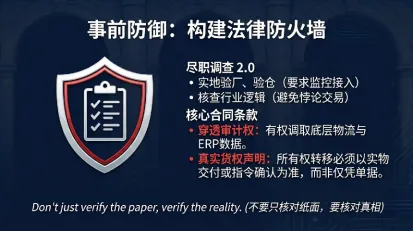

律师参与企业贸易合规审查时,需跳出“文字校对”的局限,深入业务底层逻辑。

1.建立“穿透式”尽职调查清单主体核查:严查交易对手股权结构,重点关注“母子公司闭环交易”或“隐名关联方”等风险情形。

a.实地核验:要求业务部门提交第三方仓库实景照片及监控接入权限,必要时进行实地走访。

b.行业常识校验:若主营业务为煤炭的企业,突然大规模涉足集成电路贸易,且利润率异常稳定,律师应立即启动合规预警。

2.合同条款的“实战化”改造明确货权转移标准:约定货物所有权转移不以单据交付为唯一依据,必须以实际交付或指令执行回执作为核心凭证。

a.增设穿透审计权:赋予己方随时调取对方底层物流单据、ERP系统数据的权利,对方拒绝配合时,己方有权中止支付款项。

b.设置反欺诈条款:明确约定若存在虚假贸易情形,对方需承担惩罚性赔偿责任,且相关责任人需签署个人连带责任保证书。

(二)事中应对:识别“异常红旗”并果断切割

风险暴发前三个月,往往已出现明显征兆。律师应协助企业建立“异常信号捕捉机制”。

1.精准识别风险信号价格异常:销售价格低于采购价格,或长期显著背离市场公允价格。

a.单据瑕疵:运单号重复、发货日期早于采购日期、提单印章不全等。

b.流程异动:对方突然要求变更回款账户,或频繁通过第三方代付资金。

2.启动应急处置步骤固定证据:怀疑贸易虚假时,立即发送《履约催告函》,要求对方限期提供货物实时定位及库存证明。

a.实地核查:由律师带队突访仓库,现场核实货物数量与状态。

b.中断风险传导:确认风险后,依据《民法典》不安抗辩权,中止后续款项支付,并及时发函解除合同,防止损失进一步扩大。

(三)事后救济:争议爆发后的“攻防艺术”

当纠纷不可避免地进入司法程序,律师的策略选择将决定案件的最终走向。

1.精准选择诉讼路径策略

策略A:主张买卖关系:若己方已实际控制真实货权,或对方资产充足且违约金条款有利,应坚持主张买卖合同合法有效。

策略B:主张借贷关系:若贸易背景明显存疑,可主动申请按借贷关系审理,优先保障本金回收。

2.严密组织证据链

在对方抗辩“虚假贸易”时,律师需提交增值税抵扣证明、第三方物流轨迹、码头吊装记录等“硬证据”,佐证贸易真实性。妥善处理刑民交叉问题以刑促民:若对方存在恶意欺诈、转移资产等行为,律师应协助企业果断向经侦部门报案。通过刑事立案后的查封、搜查程序,固定对方虚构贸易的证据,为民事追偿奠定基础。

3.争取刑事豁免:若企业系无辜卷入,律师需重点论证企业已尽“合理审查义务”,不存在合谋骗取贷款或非法集资的主观故意。

融资性贸易的兴衰,是商界过度迷恋“杠杆幻觉”的深刻缩影。在金融强监管、司法强穿透的2026年,任何试图以法律技巧掩盖融资本质、以虚增流水粉饰经营业绩的行为,最终都难逃监管的惩处与市场的惩罚。

作为法律人,我们呼吁企业回归商业逻辑的本源:贸易的核心是创造真实的物权价值,资金的归宿应是流向真正创造价值的实体经济。合规不是企业发展的阻碍,而是复杂市场环境中,保障企业行稳致远的最后一道防线。敬畏法律,方能基业长青。