船用变速箱是安装在船舶主推进动力(如柴油机、燃气机或电机)与螺旋桨轴之间的传动装置,用于实现降速增扭、前进/空档/倒车换向和离合控制,使发动机工况与螺旋桨负载相匹配;现代船用变速箱通常还集成推力轴承支撑、PTO/PTI(对外取力/对内取力)接口以驱动辅机或实现混动、完善的润滑与冷却系统,以及扭振减缓结构,以保障工作船、渔船、商船和游艇等多类船舶的高效可靠推进。

根据恒州诚思(YHResearch)的调研数据显示,预计2031年中国船用变速箱市场规模将达到3.5亿美元,未来几年年复合增长率CAGR为2.7%。

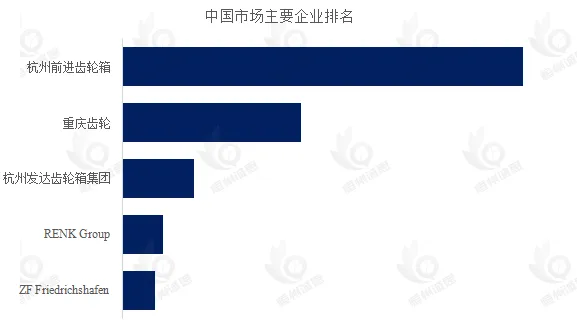

根据YHResearch头部企业研究中心调研,中国范围内船用变速箱生产商主要包括杭州前进齿轮箱、重庆齿轮、杭州发达齿轮箱集团等。2024年,中国前三大厂商占有大约79.4%的市场份额。

主要驱动因素:

节能减排法规驱动(IMO EEXI/CII 及地方排放标准):国际海事组织(IMO)发布的能效指数(EEXI)与碳强度指标(CII),以及中国沿海与内河地区的绿色航运政策,推动船东优化推进系统。船用变速箱通过齿比优化与支持主机降速运行,可提升推进效率;集成 PTO(轴带发电)和 PTI(电助推)功能,有助于减少辅机负载、降低能耗与碳排放。

推进系统混动化、电气化趋势增强:随着混合动力船、柴油-电力推进系统(DE)与纯电船的发展,市场对具备离合器切换、动力分流、电机接口的高适配性变速箱需求上升。此类系统可在港内实现零排放航行,同时通过能量管理系统与主/辅推进协同切换,提升整体能源效率。

近海风电与港作工程船高景气带动:服务风电场的 CTV(船员运输船)、SOV(海上运维船)、港拖船、挖泥船等船型工作强度高,频繁启动、反转、靠泊。其对变速箱提出了高扭矩承载、快速反应、抗冲击能力的高标准,带动高端传动系统市场持续增长。

寿命周期成本与可靠性优先:运营商更加关注全生命周期成本(TCO),倾向选择具备远程监测、长换油周期、模块化维护设计的高可靠性变速箱产品,确保运营稳定性、减少非计划停航时间。

主要阻碍因素:

造船市场周期波动与资本支出限制:全球船舶市场具有强周期性。渔业、海工、散货等子行业的波动会直接影响新造船与改造项目的资金投入,从而压缩变速箱市场需求,尤其是高端产品。

电机直驱与吊舱推进技术竞争:在一些新型船舶(如港口轮渡、电动拖轮)中,采用电机直接驱动或 POD 吊舱推进系统,完全跳过传统机械变速箱,导致该市场细分的潜在空间被挤压。

行业发展机遇:

一体化混动传动系统方案兴起:将变速箱与 PTO/PTI 模块、离合器、电控系统集成为标准化、模块化的“成套包”,有助于简化船厂集成、降低工程风险,同时为船东提供可验证的节能效果,快速通过船级社检验与绿色融资审批。

船队改造与数字化服务增长空间大:存量船市场庞大,具备改造齿比结构、加装 PTO/PTI、匹配 CPP的需求。结合在线状态监测、振动分析、预测性维护,可为厂商带来持续性的服务收入与客户黏性。

本文调研和分析全球船用变速箱发展现状及未来趋势,核心内容如下:

(1)全球市场总体规模,分别按销量和按收入进行了统计分析,历史数据2020-2024年,预测数据2025至2031年。

(2)全球市场竞争格局,全球市场头部企业船用变速箱销量、收入、价格、市场占有率及行业排名,数据2020-2024年。

(3)中国市场竞争格局,中国市场头部企业船用变速箱销量、收入、价格、市场占有率及行业排名,数据2020-2024年,包括国际企业及中国本土企业。

(4)全球重点国家及地区船用变速箱需求结构。

(5)全球船用变速箱核心生产地区及其产量、产能。

(6)船用变速箱行业产业链上游、中游及下游分析。

头部企业包括:

杭州前进齿轮箱

RENK Group

ZF Friedrichshafen

REINTJES GmbH

Hitachi Nico Transmission

Flender

重庆齿轮

Twin Disc

Kanzaki Kokyukoki

杭州发达齿轮箱集团

PRM Newage Ltd

D-I Industrial

Baker Hughes

Masson Marine

ME Production

Velvet Drive Transmission

按照不同产品类型,包括如下几个类别:

小于 500kW

500-2000kW

大于 2000kW

按照不同应用,主要包括如下几个方面:

休闲及客运船

渔船

拖船及工作船

货船

其他

本文重点关注如下国家或地区:

北美市场(美国、加拿大和墨西哥)

欧洲市场(德国、法国、英国、俄罗斯、意大利和欧洲其他国家)

亚太市场(中国、日本、韩国、印度、东南亚和澳大利亚等)

南美市场(巴西等)

中东及非洲

本文正文共11章,各章节主要内容如下:

第1章:船用变速箱定义及分类、全球及中国市场规模(按销量和按收入计)、行业发展机遇、挑战、趋势及政策

第2章:全球船用变速箱头部厂商,销量和收入市场占有率及排名,全球船用变速箱产地分布等

第3章:中国船用变速箱头部厂商,销量和收入市场占有率及排名

第4章:全球船用变速箱产能、产量及主要生产地区规模

第5章:产业链、上游、中游和下游分析

第6章:全球不同产品类型船用变速箱销量、收入、价格及份额等

第7章:全球不同应用船用变速箱销量、收入、价格及份额等

第8章:全球主要地区/国家船用变速箱销量及销售额

第9章:全球主要地区/国家船用变速箱需求结构

第10章:全球船用变速箱头部厂商基本情况介绍,包括公司简介、船用变速箱产品型号、销量、收入、价格及最新动态等

第11章:报告结论

以上内容来自恒州诚思 YHResearch出版的《全球及中国船用变速箱行业头部企业市场占有率及排名调研报告》,同时提供英文,日文,韩文等不同语种版本报告。

广州恒州诚思信息咨询有限公司 (简称:恒州诚思)是QYResearch的全资子公司。成立于2014年,坐落于经济繁华的广州。致力于为各行业提供专业的市场调研报告,同时也可根据客户的实际业务需求,提供定制化服务。

恒州诚思(YHResearch)通过海量的数据分析,丰富的专家资源、完备的数据库和多方验证的研究方法,帮助企业解决行业痛点,为企业制定发展战略提供依据。至今,业务已遍及世界160多个国家,服务企业已超过69000+家。

微信:13660489419

邮箱:market@yhresearch.com

官网:www.yhresearch.cn

?点击阅读原文

查看完整版报告