华夏银行股份有限公司(600015.SH)公司研究报告

报告日期:2026年1月29日

分析师:投行研究团队

核心观点:华夏银行作为北京市国资委实际控制的全国性股份制商业银行,依托强大国资股东背景,聚焦三大经济圈深耕主业,在对公金融、零售转型及金融市场业务上形成差异化布局,当前估值处于历史低位且股息率具备吸引力,具备一定长期配置价值。但需重点关注资产质量承压、拨备覆盖不足及金融市场业务波动带来的潜在风险,短期业绩修复节奏仍需跟踪。预计公司将持续推进转型深化,聚焦“商行+投行”综合服务模式,优化业务结构与资产质量,长期盈利稳定性有望逐步提升。

一、公司概况:国资控股的全国性股份制银行,底蕴深厚

1.1 基本信息与股权结构

华夏银行成立于1992年10月,1998年完成改制,2003年在上交所上市(股票代码:600015.SH),是全国性股份制商业银行之一,2025年《银行家》全球1000强排名第47位(按一级资本)。公司实际控制人为北京市国资委,股权结构高度集中且稳定,前四大股东均为央企/地方国企(首钢集团、国网英大、中国人保等),合计持股超66%,无控制权风险,强大的国资背景为公司业务拓展、风险抵御及资本补充提供坚实支撑。

公司注册资本153.87亿元,业务覆盖全国主要城市及重点区域,构建了“总行-分行-支行”三级经营体系,同时通过子公司布局理财、金融租赁等业务,形成多元化经营格局,截至2025年三季度末,资产合计达45,863.58亿元,规模位居股份制银行中游。

1.2 发展战略与核心定位

面对复杂严峻的经济金融形势,公司坚持以服务实体经济为主线,深入推进“商行+投行”综合金融服务模式,聚焦三大核心转型方向:一是公司金融转型,深化客户分层分类经营,加大对重点领域信贷支持;二是零售金融转型,构建“金融+生活”垂直生态,推动存款与财富管理业务升级;三是金融市场转型,优化交易策略,提升盈利贡献。

核心定位为“服务首都、辐射全国、深耕产业、赋能民生”,重点布局京津冀、长三角、粤港澳大湾区三大经济圈,聚焦科创、绿色、民营、制造业等重点领域,同时推进数字化转型,夯实智慧银行建设基础,提升经营管理效能。

1.3 核心竞争力分析

一是股东优势显著,国资背景带来资源禀赋红利,在对接央国企、地方重点项目及政策支持类业务上具备天然优势;二是区域布局精准,三大经济圈业务集中度高,受益于区域经济复苏与产业升级,业务增长具备支撑;三是综合金融布局成型,“商行+投行”模式持续深化,对公综合服务能力突出,同时理财、托管等中间业务稳步发展;四是数字化转型提速,通过科技赋能优化业务流程、提升客户服务效率,为业务转型提供支撑。

二、行业分析:银行业整体稳健,差异化竞争加剧

2.1 行业环境:宏观承压下,银行业稳健运行

当前国内经济处于复苏阶段,宏观环境复杂多变,利率市场化持续深化,银行业面临净息差收窄、信用风险暴露压力加大等挑战,但整体运行保持稳健。政策层面,监管持续引导金融机构加大对实体经济的支持力度,重点支持“五篇大文章”、民营经济、制造业、战略性新兴产业等领域,同时强化风险防控,推动银行业向高质量发展转型。

从行业格局来看,国有大行凭借网点与资金优势占据主导地位,股份制银行加速差异化转型,聚焦特色领域打造核心竞争力,城商行、农商行则深耕本地市场,行业竞争呈现“头部集中、中部差异化、尾部出清”的格局。

2.2 行业趋势:转型深化,综合化、数字化成核心方向

一是综合化经营持续推进,银行逐步突破传统存贷业务边界,加大投行、理财、托管、财富管理等中间业务布局,降低对净息差的依赖,提升盈利稳定性;二是数字化转型进入深水区,科技赋能成为银行核心竞争力,从渠道数字化向产品、风控、管理全流程数字化延伸,优化客户体验与经营效率;三是资产质量管控常态化,监管持续强化信用风险防控要求,银行加大不良处置力度,优化信贷结构,提升风险抵御能力;四是区域布局进一步聚焦,头部银行加速向三大经济圈等核心区域集中,深耕高潜力市场,提升资源配置效率。

2.3 公司行业地位

华夏银行作为股份制银行的重要成员,凭借国资背景与区域布局优势,在对公金融领域具备较强竞争力,对公客户与贷款规模稳步增长;零售金融转型加快,个人存款与客户群体保持良好增长势头;金融市场业务盈利贡献持续提升。但相较于招商银行、宁波银行等头部股份制银行,公司在零售财富管理、资产质量管控及非息收入占比上仍有差距,当前估值处于行业低位,市场关注度集中在资产质量改善与转型成效上。

三、业务分析:三大板块协同发力,转型成效逐步显现

3.1 整体业务结构

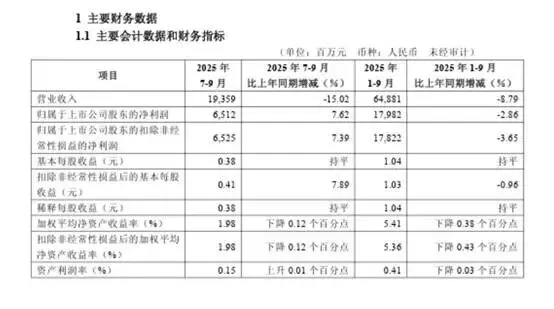

公司主营业务分为公司金融、零售金融、金融市场三大板块,三者协同发力,构成公司核心盈利来源。2025年前三季度,公司实现营业总收入648.81亿元,归母净利润179.82亿元,基本每股收益1.04元;其中利息净收入仍是营收核心,占比达71.35%,中间业务稳步增长,金融市场业务波动对营收形成一定拖累。截至2025年三季度末,公司贷款(不含贴现)稳步增长,存款结构持续优化,业务规模保持稳健扩张态势。

3.2 公司金融业务:转型稳步推进,综合服务能力提升

公司金融是华夏银行的核心优势业务,持续深化客户分层分类经营体系建设,大力推进对公基础客群和有效客群开发,2024年末对公客户比上年末增长4.74%,公司贷款(不含贴现)比上年末增长5.83%。业务重点聚焦四大方向:

一是重点领域信贷支持,持续完善对国民经济重点领域和薄弱环节的常态化支持机制,加大对“五篇大文章”、民营经济、制造业、战略性新兴产业、乡村振兴等重点领域的信贷投放,贴合政策导向,提升业务合规性与可持续性;

二是“商行+投行”模式深化,聚焦投资银行体系化能力建设,扩大承销业务规模,打造撮合产品体系,助力企业跨境直接融资,健全对公财富管理体系,提升综合服务附加值;

三是特色业务突破,贸易金融业务深化“四个一体化”经营,聚焦制造业金融服务和高水平对外开放;产业数字金融业务扩容上量,推进首个国家课题实施,构建敏捷组织架构,夯实业务发展基础;

四是存款结构优化,加强对公存款营销组织,加大结算存款、低成本存款组织力度,狠抓融资客户、机构客户和无贷户的存款增长,为业务发展提供资金支撑。

3.3 零售金融业务:转型加快,增长势头良好

公司零售金融转型加快推进,持续深化客户分层分群经营服务体系,构建“金融+生活”垂直生态,个人客户群体稳健增长,2024年末个人客户总数(不含信用卡)比上年末增长4.24%,业务呈现多点突破态势:

一是存款业务升级,聚焦数字化与专业化融合,构建智能化、场景化产品矩阵,加速科技赋能存款组织,拓宽引流场景,2024年末个人存款余额比上年末增长7.55%,增速优于整体存款;

二是贷款业务转型,个人房贷业务支持房地产市场回稳向好,同时拓展消费场景,提供多样化个人消费信贷服务,2024年末个人贷款(不含信用卡)余额比上年末增长1.44%;

三是财富管理与信用卡业务优化,丰富财私产品货架,强化投顾专业赋能,推动财私客户和个人客户金融资产总量增长;信用卡业务优化结构,融合文旅、餐饮等消费新场景,优化自助渠道功能,提升客户粘性;

四是数字化服务升级,持续优化华彩生活APP、微信银行等自助渠道功能,推动收单业务场景化、数字化建设,改善支付结算便利性,提升客户体验。

3.4 金融市场业务:转型加力,盈利贡献波动

公司持续推进金融市场业务转型,加强市场趋势研判,动态调整交易策略,盈利贡献持续提升,但受市场波动影响较大:

一是资金业务优化,同业投资加大标准化、线上化、公开化产品投放,票据业务流程优化、产品体系完善,2024年票据贴现量和交易量均创新高;

二是同业与托管业务提升,深化同业客户服务体系建设,优化“华夏e家”同业平台功能,提升产品销售与客户服务水平;资产托管业务高质量发展,优化业务结构,深化客户链式开发,证券投资基金、信托财产等托管业务较快增长,综合经营贡献提升;

三是理财业务转型,华夏理财升级“理财工厂”运作模式,优化产品和服务,拓展销售渠道,提升投研能力,积极创新资产配置策略,适应资管新规要求;

四是业务波动风险,2025年前三季度受金融市场波动影响,公允价值变动收益亏损45.05亿元,导致营收承压,暴露非息收入管理短板,后续需进一步优化策略,提升业务稳定性。

3.5 数字化转型:深入推进,夯实发展基础

公司持续强化数字科技对业务发展的赋能,深入推进数字化转型,夯实智慧银行基础:一是数字化客户经营能力提升,推广华夏财资云,打造个人手机银行APP经营贷款专区,投产企业级产品管理平台,优化多渠道触客功能;二是数字化管理效能放大,推进营业网点数字化转型,优化运营管理数字驾驶舱,提升清算自动化水平,推广数字函证业务,增强数字化风控能力;三是科技支撑能力强化,推进新一代核心系统建设,推广企业级云平台,构建量子金融云平台,加强数字化人才体系建设,搭建分层分类培训体系;四是数据资产体系完善,建立数据资产统一管理与治理体系,推进数据要素化建设,构建智能数据服务生态。

四、财务分析:规模稳步扩张,盈利承压但边际改善

4.1 核心财务数据概览

截至2025年三季度末,公司核心财务数据表现如下(单位:亿元,每股收益单位:元):

指标 | 2025年三季度末 | 2024年末 | 同比变动(较2024年三季度) |

资产合计 | 45,863.58 | 43,764.91 | 5.53% |

负债合计 | 42,137.51 | 40,108.07 | 5.56% |

股东权益合计 | 3,726.07 | 3,656.84 | 1.90% |

营业总收入 | 648.81 | 971.46(全年) | -8.79% |

归母净利润 | 179.82 | 276.76(全年) | -2.86% |

基本每股收益 | 1.04 | 1.62(全年) | 0.00% |

经营活动现金流净额 | 888.71 | 424.95(全年) | 128.64% |

4.2 盈利能力分析

公司盈利呈现“营收承压、净利润边际改善”的特点:2025年前三季度营业总收入同比下降8.79%,主要因金融市场业务波动导致公允价值变动收益亏损,拖累非息收入增长;但归母净利润同比仅下降2.86%,降幅显著小于营收,主要得益于成本管控见效与信用减值损失减少——前三季度业务及管理费同比下降9.42%,信用减值损失同比减少15.26%,有效对冲了营收压力。

从盈利结构来看,利息净收入仍是核心支撑,2025年前三季度占营收比重达71.35%,虽同比小幅下滑1.62%,但整体保持稳健;中间业务表现亮眼,手续费及佣金净收入同比增长8.33%,源于代理业务、信贷承诺等业务的拓展,显示公司综合服务能力提升;金融市场业务波动较大,成为营收不稳定的主要因素,后续需优化交易策略,降低市场波动影响。

估值方面,公司当前估值处于历史低位,截至2026年1月23日,股价6.33元,市净率仅0.33倍,远低于行业平均(0.58倍),动态PE约6.2倍,股息率(TTM)达6.28%,显著高于十年期国债及银行理财收益,具备较强的估值吸引力。

4.3 资产质量分析

公司资产质量整体略有好转,但仍面临一定承压,风险抵御能力有待提升:截至2025年三季度末,不良贷款率1.73%,略高于行业平均(1.62%),但较上年末有小幅改善;拨备覆盖率158.2%,虽符合监管要求,但接近120%的监管红线,安全边际较薄,且低于招商银行、宁波银行等头部股份制银行,后续若不良率上升,需增加拨备计提,可能侵蚀利润空间。

从风险暴露来看,公司房地产、地方融资平台贷款占比仍较高,受经济下行影响,相关领域信用风险仍需警惕;同时个人贷款不良率上升至2.27%,非房贷类个人贷款不良率达3.07%,零售信贷风控短板明显,需进一步优化信贷结构,强化风险管控。

4.4 偿债能力与资本充足率

公司偿债能力处于行业正常水平,截至2025年三季度末,资产负债率为91.46%,符合银行业经营特性,与同业水平基本持平;经营活动现金流净额同比大幅增长128.64%,达888.71亿元,现金流状况良好,为业务发展及风险处置提供资金保障。

资本补充方面,公司坚持资本内生积累与外部补充并重,2024年成功发行永续债600亿元,有效补充核心一级资本,资本充足率保持在监管要求之上,为业务扩张与风险抵御提供资本支撑。后续随着业务发展,公司可能进一步通过资本工具补充资本,优化资本结构。

4.5 分红政策分析

公司分红政策稳定,符合监管要求(分红比例≥30%),2025年半年度分红0.10元/股,股权登记日为1月22日,全年预计分红0.40元/股,分红比例约38.5%。按当前股价计算,股息率达6.28%,持有满一年分红免税,实际税后股息率超6.5%,在A股银行中处于较高水平,对长期价值投资者具备较强吸引力。

五、同业对比:估值优势显著,转型差距明显

5.1 核心指标对比(2025年三季度末)

指标 | 华夏银行 | 民生银行 | 招商银行 | 行业平均 |

资产规模(亿元) | 45,863.58 | 78,728.64 | — | — |

归母净利润(亿元) | 179.82 | 285.42 | — | — |

不良贷款率(%) | 1.73 | 1.48 | — | 1.62 |

拨备覆盖率(%) | 158.2 | 143.00 | 430 | — |

市净率(PB) | 0.33 | — | — | 0.58 |

股息率(%) | 6.28 | — | — | — |

5.2 对比结论

与同业相比,华夏银行的核心优势在于估值低位与高股息率,市净率显著低于行业平均,股息率处于A股银行较高水平,具备较强的长期配置价值;同时国资股东背景强大,对公业务基础扎实,三大经济圈布局具备潜力。

但短板也较为明显:一是资产质量承压,不良贷款率高于行业平均,拨备覆盖不足,风险抵御能力弱于头部银行;二是盈利稳定性不足,金融市场业务波动较大,非息收入占比有待提升;三是零售转型进度慢于招商银行、民生银行等同业,财富管理与个人信贷业务竞争力不足;四是市值管理缺失,总市值与资产规模不匹配,流动性较差,日均成交额仅4–7亿元,大资金进出困难。

六、风险提示

本报告基于公司公开信息及行业数据撰写,存在以下潜在风险,需重点关注:

6.1 信用风险

经济下行压力持续,房地产、地方融资平台等重点领域信用风险暴露加剧,可能导致公司不良贷款率上升,拨备计提增加,侵蚀净利润;同时个人贷款不良率上升,零售信贷风控压力加大,进一步影响资产质量。

6.2 市场风险

利率市场化持续深化,可能导致净息差进一步收窄,影响利息净收入增长;金融市场波动加剧,可能导致公司金融市场业务公允价值变动收益亏损扩大,营收承压,盈利稳定性进一步下降。

6.3 转型不及预期风险

公司零售金融、金融市场及数字化转型推进缓慢,未能有效优化业务结构与盈利模式,非息收入占比难以提升,长期盈利稳定性无法改善;“商行+投行”综合服务模式落地不及预期,对公业务竞争力下滑。

6.4 流动性与估值风险

公司市值较小,流动性较差,大资金进出困难,可能导致估值难以修复;若市场对银行股估值持续低迷,或公司业绩不及预期,可能进一步导致股价下跌,影响投资者收益。

6.5 政策风险

银行业监管政策发生重大调整,如资本监管要求提升、信贷政策收紧、理财业务监管加强等,可能影响公司业务布局与盈利水平,增加合规成本与经营压力。

七、投资逻辑与结论

7.1 投资逻辑

1. 估值优势突出:当前市净率0.33倍,处于历史低位且显著低于行业平均,股息率6.28%,具备较强的估值修复潜力,适合追求稳定现金流的长期资金(如保险资金、退休账户)配置;

2. 股东背景支撑:北京市国资委实际控制,前四大国资股东长期持股,股权稳定,无减持压力,为公司业务拓展、资本补充及风险抵御提供坚实支撑;

3. 转型成效可期:公司持续推进三大业务转型,“商行+投行”模式深化,零售金融与数字化转型加快,重点领域信贷投放贴合政策导向,长期业务结构与盈利稳定性有望逐步改善;

4. 资产质量边际改善:2025年前三季度净利润边际回暖,第三季度单季归母净利润同比增长7.62%,成本管控与信用减值优化见效,资产质量有望逐步企稳。

7.2 核心结论

华夏银行作为国资控股的全国性股份制商业银行,具备股东优势、区域布局优势及估值优势,当前业绩虽面临短期承压,但边际改善信号显现,长期配置价值凸显。综合考虑公司业务布局、财务表现及行业环境,给予公司“谨慎推荐”评级,短期需重点跟踪2025年年报资产质量表现、金融市场业务修复情况,长期关注转型深化与盈利稳定性提升进度。

风险提示:信用风险暴露加剧、市场波动加大、转型不及预期、政策调整影响。

八、附录:数据来源与声明

8.1 数据来源

本报告数据来源于华夏银行2024年年报、2025年三季报、同花顺金融数据库、上海证券报及公开行业信息,截至2026年1月29日。

8.2 免责声明

本报告仅为投行研究团队基于公开信息撰写,仅供投资参考,不构成任何投资建议。投资者据此操作,风险自担。本团队未持有华夏银行股票,与公司无任何利益关联。