事件概述

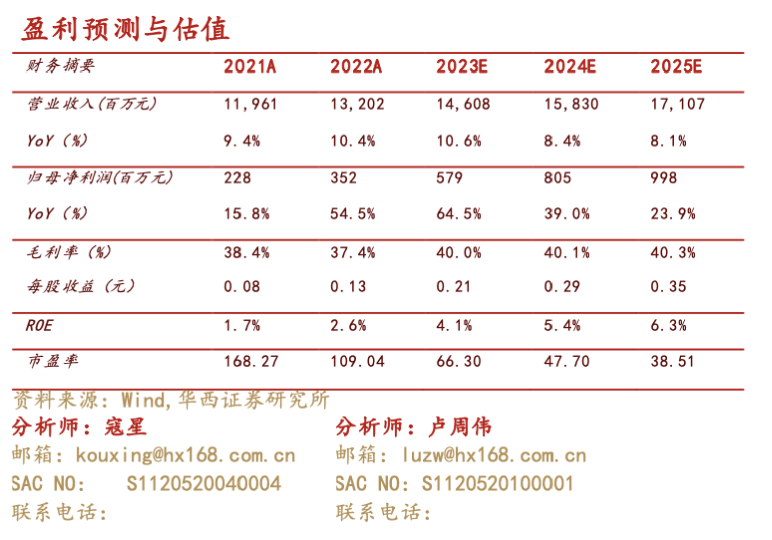

公司2022年实现营业收入132.02亿元,同比+10.38%;归母净利润3.52亿元,同比+54.51%;扣非归母净利润2.72亿元,同比+58.32%;每股收益0.125元,同比+54.32%;拟向全体股东每10股派发现金红利0.8元(含税)。

分析判断:

► 量价齐升,华北基地市场表现稳健

2022年由于疫情扰动,啤酒行业消费需求受到一定影响,但燕京啤酒产品端加快产品结构提升,完善高端化产品矩阵,营销端持续开展全链路营销,推进营销改革,发力线上线下全渠道,取得良好效果。公司2022年销售实现量价齐升,收入同比+10.38%,其中高端大单品U8销量39万千升,同比增长超50%。

拆分量价来看,公司2022年实现啤酒销量377.02万千升,同比+4.12%,对应吨价3231.64元,同比+4.56%。分产品类别来看,公司中高档产品/普通产品分别实现营收76.6/45.2亿元,分别同比+13.77%/+1.54%,中高档产品增速显著高于其他类别。分区域来看,公司华北/华东/华南/华中/西北收入分别同比+16.94%/+10.32%/-3.77%/+22.53%/+14.28%,对应公司华北/华东/华南/华中/西北占总营收比例分别为52.38%/6.81%/27.20%/9.18%/4.43%。公司华北基地市场表现稳健,优势地位巩固,占比第二大的华南市场营收略有下滑,主因其在华南市场的主要子品牌漓泉营收同比小幅下滑。我们认为公司在华北基地市场地位稳固,华南市场虽略有下滑但在广西基地市场优势依然明显,未来华中等地区有望为公司发展提供业绩增量。

► 成本压力有望趋缓,经营效率持续提升

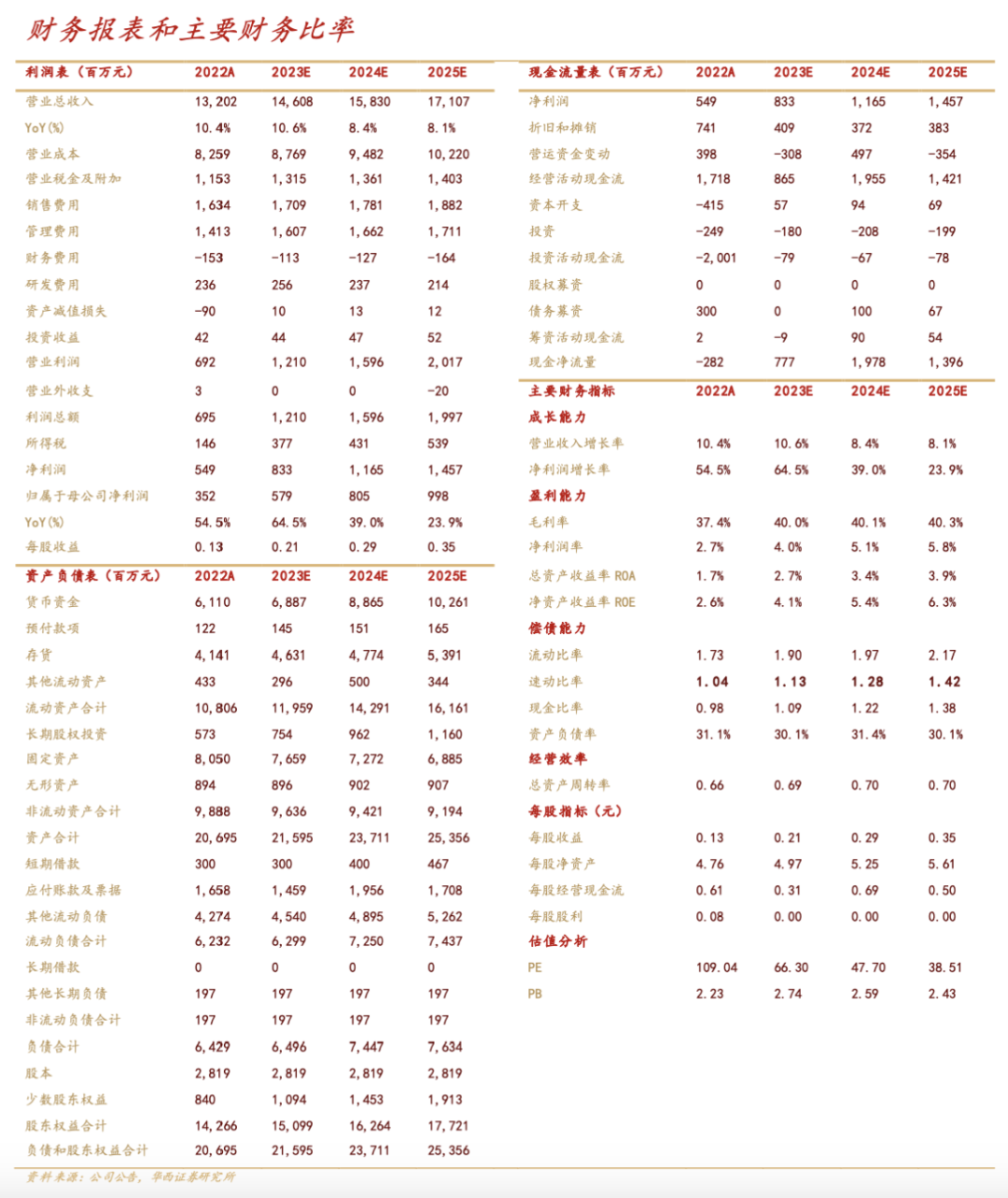

公司2022年毛利率与归母净利率分别为37.4%和2.7%,分别较去年同期-1.0pct和+0.76pct。成本端来看,由于原材料价格大幅上涨,虽然我们认为公司通过招标集中采购等方式对冲成本端压力,但仍受到一定影响。费用端来看,公司销售/管理/财务/研发费用率分别为12.4%/10.7%/1.8%/-1.2%,分别同比去年-0.66/-1.32/+0.04/-0.17pct。我们认为公司销售费用率降低主因公司对销售人员薪酬进行市场化考核,同时加强运营管理,销售效率提升;管理费用率降低主因公司积极推动组织变革,加强对分子公司负责人及经理层成员的管理,实现提质增效。我们预计未来随着原材料成本压力边际改善,公司经营改革进一步推进,公司利润弹性有望进一步得到释放。

► 行业复苏+改革红利,增长预期持续兑现

2023年是啤酒行业快速恢复、结构持续升级的一年,也是燕京新任管理层上任后的第一个完整年度。我们认为在啤酒行业疫后复苏的大背景下,燕京有望以高端大单品U8为抓手,持续提升产品结构,同时在管理端继续推行各项改革措施,推动公司高质量发展,实现量价齐升。

投资建议

参考最新年报,同时考虑啤酒行业复苏与燕京改革红利持续兑现,我们上调23-24年营收140.36/151.34亿元的预测至146.08/158.30亿元,新增25年营收预测171.07亿元,上调23-24年EPS分别为0.19/0.28元的预测至0.21/0.29元,新增25年EPS预测0.35元;对应4月17日收盘价13.63元,PE分别为66/48/39倍,维持“增持”评级。

风险提示

经济复苏不及预期;大单品增长不及预期;新冠疫情反复

分析师与研究助理简介

寇星:华西证券研究所执行所助、食品饮料行业首席分析师,2021 年新浪金麒麟新锐分析师,清华经管 MBA,中科院硕士,曾就职于中粮集团 7 年,团队覆盖食品全行业,擅长结合产业和投资分析。

任从尧:11 年白酒行业营销及咨询从业经验,曾服务于汾酒、古井、舍得等多家上市酒企,并曾就职于国窖公司负责渠道管理相关业务工作,擅长产业发展规律研究及酒企发展趋势判断。

卢周伟:华西证券食品饮料行业分析师,主要覆盖调味品、啤酒、休闲食品板块;华南理工大学硕士,食品科学+企业管理专业背景,2020 年 7 月加入华西证券食品饮料组。

王厚:华西证券食品饮料研究助理,英国利兹大学金融与投资硕士,会计学学士,2020 年加入华西证券研究所。

吴越:华西证券食品饮料行业研究助理,伊利诺伊大学香槟分校硕士研究生,2 年苏酒渠道公司销售工作经历,2022 年加入华西证券研究所。

分析师承诺

作者具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。

注:文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

分析师:寇星

分析师执业编号:S1120520040004

证券研究报告:【华西食饮】燕京啤酒点评报告:行业复苏叠加改革红利,业绩加速释放

报告发布日期:2023年4月18日

重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过本订阅号发布的观点和信息仅面向华西证券的专业投资机构客户。若您并非华西证券客户中的专业投资机构客户,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。因本订阅号受限于访问权限设置,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

法律声明:

本订阅号为华西证券食品饮料团队设立及运营。本订阅号不是华西证券研究报告的发布平台。本订阅号所载的信息仅面向华西证券的专业投资机构客户,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自华西证券研究所已经发布的研究报告或者是对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

在任何情况下,本订阅号所推送信息或所表述的意见并不构成对任何人的投资建议。华西证券及华西证券研究所也不对任何人因为使用本订阅号信息所引致的任何损失负任何责任。

本订阅号及其推送内容的版权归华西证券所有,华西证券对本订阅号及推送内容保留一切法律权利。未经华西证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。