文 | 甘雅婷

2025年,“十四五”规划的收官之年,为白酒行业刻下了一个历史坐标。

五年时间,行业穿越了从狂欢到理性的完整周期,全国白酒总产量缩减超四成,而行业利润却逆势攀升,增长已从“量的扩张”转向“价的博弈”和“值的分化”。

透过上市公司的五年业绩,可一窥哪些企业有穿越周期的强大心脏,哪些则在调整的浪潮中显出疲态。

分化,已成为这个时代最显著特征。

行业全景:

在“量减”的通道中

追寻“利增”的结构性机遇

“十四五”期间,中国白酒行业运行轨迹呈现出一个显著的宏观悖论。根据国家统计局与中国酒业协会的数据,全国规模以上白酒企业产量从2021年的715.63万千升,阶梯式下滑至2024年的414.5万千升,累计降幅达42%。进入2025年,惯性未止,1-9月产量265.5万千升,同比再降9.9%,预示着行业总产量平台将继续下移。这清晰标志着,白酒行业已整体步入一个确定的存量竞争时代。

与产量曲线形成鲜明对比的,是行业销售收入的稳健增长与利润的显著攀升。

行业销售收入从2021年的6033亿元增长至2024年的7964亿元;利润总额则从1701亿元增长至超过2500亿元。 “一降逻一升”揭示了行业发展的内在逻辑已发生根本性转变:增长驱动从“以量取胜”全面转向“以质(价)谋利”。

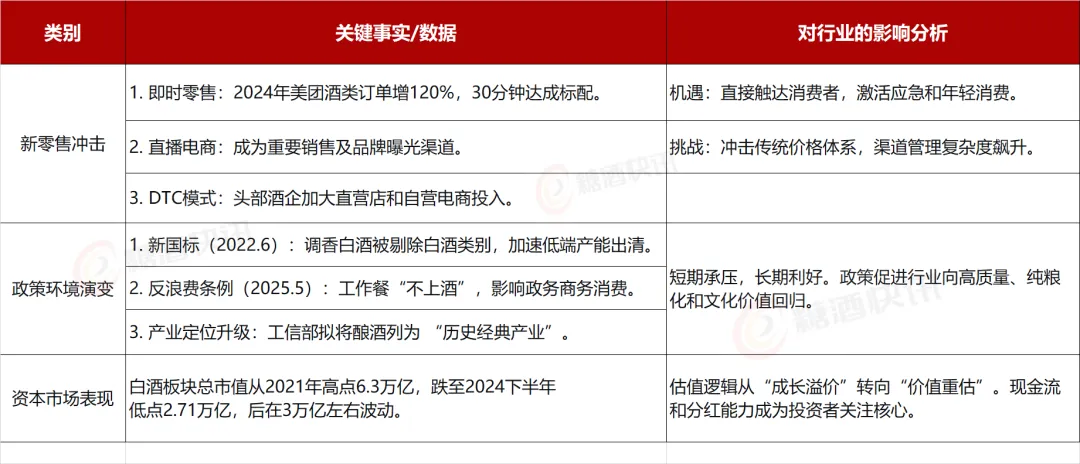

这一转变背后,是多重力量交织作用的结果。一方面,人口结构变化、健康意识提升及消费选择多元化,导致白酒消费总量自然回落。另一方面,持续的消费升级使得具备品牌、品质优势的头部产品获得溢价,推升了行业整体吨价。更为关键的是,产业政策与市场规律共同驱动的供给侧改革,如2022年实施的白酒新国标(明确将调香白酒剔除出白酒序列),以及2025年《反食品浪费条例》中对工作餐“不上酒”的规定,在加速低端、不规范产能出清的同时,也深刻影响了传统政务商务消费场景。

这一系列变化最终体现为行业集中度的空前提升。数据显示,规模以上白酒企业数量已从高峰时的近1600家减少至2024年的不足700家。同时,产能进一步向核心产区聚集,泸州、宜宾、遵义等八大核心产区2025年规划产能已超544万千升,占行业总规划目标的近七成。

最具说服力的指标是市场集中度,行业CR6(前六大企业市场占有率)已从2014年的约55%跃升至2024年的86%。这意味着,超过八成的市场利润被少数龙头企业分享,行业的“马太效应”达到了前所未有的强度。

上市公司业绩分化

战略预判与执行能力的“终极考场”

在行业整体转型的大背景下,21家白酒上市公司的“十四五”成绩单呈现出剧烈的“K型分化”。2024年,这些公司合计实现营业收入约4470亿元,较2023年增长约7%。然而,这一整体增幅掩盖了个体间的巨大差异:其中15家营收增长,而如上海贵酒等企业营收则大幅下滑超40%。行业近两年营收增速从高点的18.77%显著收窄至5.92%,预示着增长红利从普遍性向结构性收敛,且多家酒企未能完成其2024年既定增长目标,行业预期正从“高增长”回调至“稳增长”。

以贵州茅台和山西汾酒为代表,它们分别证明了品牌与变革的价值。茅台的“十四五”是夯实绝对统治力的五年。其营收从1061亿增长至1741亿元,通过“i茅台”数字营销平台和大幅提升直营占比(门店近1500家),公司实现了对渠道和价格的超强掌控。汾酒则是五年间最闪耀的“增长明星”,其营收从199亿猛增至360亿元,在2024年正式跻身行业前三,改写了“茅五洋”的旧格局。

汾酒则是五年间最闪耀的“增长明星”。其营收从199亿猛增至362亿,近乎翻倍;净利润增长超130%。成功的关键在于其清晰的“抓青花、强腰部、稳玻汾”产品策略与激进而精准的全国化渠道扩张相匹配,在2024年正式跻身行业前三,改写了“茅五洋”的旧格局。

分化图谱的另一端,是同样积极但面临挑战的战略转型。

五粮液作为千亿级巨头,在“十四五”后半程显露出增长压力,2024年营收增速显著放缓。公司正经历从“规模导向”向“高质量动销”的转身,稳定价盘、消化渠道库存成为当前要务。

洋河股份的调整则更为深刻。2024年业绩出现小幅下滑,其长期依赖的深度分销模式在消费者主权时代遭遇挑战。公司推行的“深度分销2.0”改革,旨在向终端掌控转型,改革成效有待市场检验。

泸州老窖凭借国窖1573的高端势能,走出了利润增速高于营收增速的“高质量”路线,展现了强大的品牌溢价能力,是表现稳健的力量。

价值重构:

超越财报的三大核心战役

分化的结果,源于企业在品牌、渠道与资本三个维度上展开的深度价值重构。

领先者成功地将品牌从“历史名酒”的陈列馆,请入了当代消费者生活中。反之,增长乏力者常陷入品牌形象老化、未能与新时代消费者建立有效情感连接的困境。

这五年是渠道变革最深刻的五年。所有企业都试图挣脱传统“压货-分销”的沉重枷锁。

茅台的直营化是“掌控力革命”,直接回收渠道利润并触达用户。

汾酒的全国化是“扩张性重构”,渠道服务于市场开拓的战略野心。

五粮液与洋河则进行着“调整性重构”,核心任务是消化库存、稳定价格、重塑厂商关系。这场变革的终极试金石是现金流:经营性现金流净额与净利润的匹配度,直观反映了货物是否真正抵达消费者手中,而非淤积在渠道。茅台、汾酒卓越的现金流数据,正是其渠道健康的明证。

随着行业进入存量时代,资本市场的估值逻辑发生根本转变。白酒板块总市值从2021年高点约6.3万亿回落,投资者关注点从“成长故事”转向“回报承诺”。贵州茅台2024年分红646.7亿元,五粮液2021-2024年累计分红达668亿元,且承诺未来三年分红比例不低于70%,引领了一场“超级分红潮”。这标志着头部酒企作为投资标的,正从“成长股”向具有稳定高股息的“价值股”蜕变。

“十五五”的生存与发展之问

站在“十四五”奠定的分化格局上,“十五五”的竞争将围绕更深层的命题展开。

白酒行业被普遍认为将进入一个多重关键期叠加的发展新阶段,包括历史经典产业振兴期、优质产能扩容期、创新场景开拓期、多元消费开创期等。这意味着,单一的增长模式将不再适用,分化将进一步演变为定位的细分,行业评价标准也将从“以体量规模论英雄、以增长速度看优劣”,转向更关注发展的质量和韧性。

对于已建立全方位优势的头部领军企业,其使命在于定义行业天花板。它们将更深入地投入科技创新如智能酿造、绿色低碳发展以及中国白酒的全球化叙事与市场开拓中,引领整个产业的价值提升与边界拓展。五粮液提出建设“零碳酒企”并加速国际化布局,正是这一趋势的体现。

对于全国化品牌与强势区域龙头,战略重心应从“速度优先”转向“质量与深度优先”。全国化品牌需从“渠道覆盖”转向“市场深耕”与“消费者培育”;区域龙头则需在构筑更高壁垒“根据地”市场的同时,审慎探索基于自身文化特色和产品差异化的模式化复制的可能。同时,在消费理性化趋势下,推出兼具品质与价格竞争力的“极致性价比”产品,是抢占大众消费市场的关键。

对于行业整体,创新场景开拓与多元消费开拓将成为打破增长天花板的核心动能。让白酒从传统的节日、宴席场景,融入户外露营、文化体验、居家小酌等日常生活全场景,并通过产品创新满足不同年龄、性别、圈层消费者的个性化需求,是将白酒从“应酬饮品”转变为“生活伴侣”的必由之路,也是行业实现长期可持续发展的活力源泉。

“十四五”是中国白酒行业一个完整发展阶段的历史性缩影。

它见证了行业从扩张到收缩、从普涨到分化的完整周期。五年的数据最终揭示,这是一个告别粗放、回归本质的时代。品牌的价值、产品的品质、经营的健康度(尤其是现金流)以及穿越周期的韧性,取代简单的规模与增速,成为衡量企业成功的新标尺。这份由上市公司共同书写的“五年答卷”,不仅是对过去的总结,更是对未来的预告:一个更成熟、更理性、更注重长期内在价值与文化内涵的白酒产业新纪元,正由此开启。行业未来的竞争,将是综合能力在更深、更广维度上的较量。

来源 | 糖酒快讯(ID:tjkx99)

本文为【糖酒快讯】原创文章,欢迎转发、分享,未经授权禁止转载或改编,如需转载请后台申请。