祥源系爆雷千万元理财违约,上市公司紧急划清界限,背后数亿资金输送浮出水面

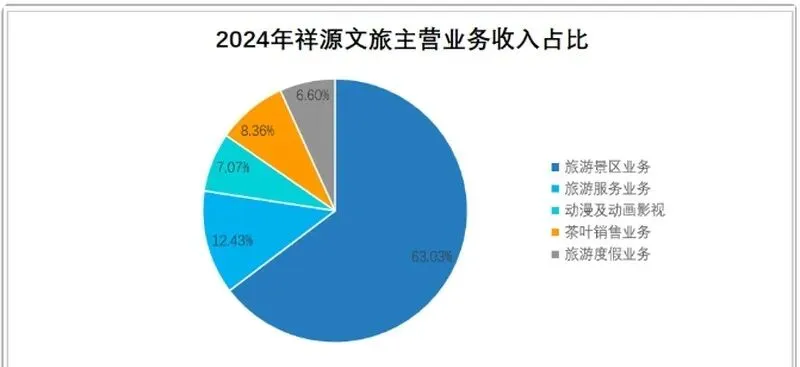

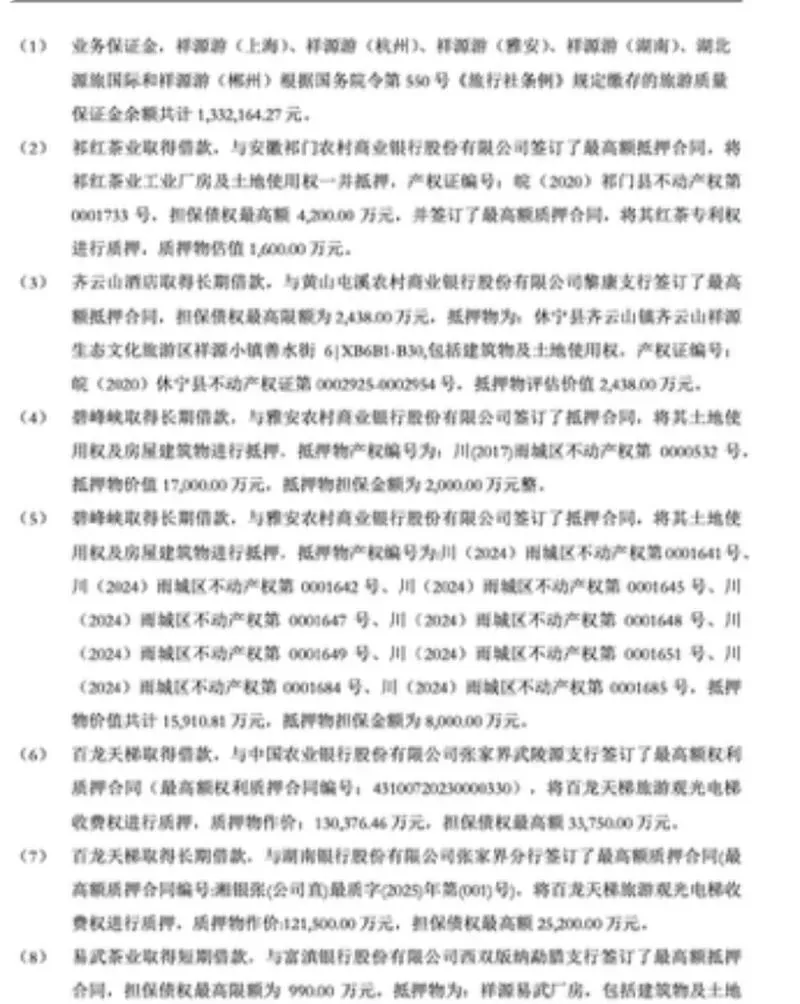

哎呀,这两天网上可热闹了,大家都在说祥源控股那边好像出了点事儿。就是在浙江那个什么金融资产交易中心平台上,他们家有几款理财产品到期了,但钱好像没兑付出来。具体多少金额还没完全公布,但我看一些讨论啊,估计得有个上千万了。听说杭州有个投资人,自己一个人就有八百多万没拿回来呢。这消息一出来,跟炸了锅似的。然后你猜怎么着?好多人就跑去问祥源文旅了。毕竟它也是祥源系下面的上市公司嘛。大家就觉得,你们是一家的,这事儿你们是不是也得担点责任啊?祥源文旅反应倒是挺快的,马上发了个公告。大概意思就是说,这次出事的金融产品,跟我们公司,还有我们投资、控制的那些子公司,统统没有关系。我们不负责兑付,也没给它们做过担保或者增信。反正就是想赶紧撇清,划清界限。这话说得是挺干脆的。但是吧,我总觉得事情没那么简单。台面上话说得漂亮,可台面下那些弯弯绕绕,真能像说的那么干净吗?在祥源系这个大盘子里,祥源文旅现在想完全抽身,我感觉啊,可能有点晚了。肯定有人会想,祥源控股自己资金链出了问题,关祥源文旅什么事?它不是上市公司吗,应该是独立的呀。表面上看,好像是这样,祥源文旅有点被连累的感觉。但如果我们往深里扒一扒它们之间的关系,可能就看到不一样的东西了。不知道大家还记不记得,去年年底的时候,祥源文旅可是被监管部门狠狠罚过一笔的。当时出的那个《行政处罚事先告知书》里写得明明白白,公司实际控制人俞发祥被罚了三百万,公司自己被罚了两百万。还有好几个高管,什么董事长、监事、财务总监之类的,也都挨罚了,每人罚了几十万不等。那时候很多人可能就大概知道,是因为占用了上市公司的资金。但具体是怎么操作的,可能就不太清楚了。我试着给大家捋一捋,看他们玩的什么花样。时间回到2022年3月,祥源文旅说要收购一个叫丹霞山索道的公司全部股权。谈好了嘛,就先付一笔五千万的意向金。按照协议,这个钱应该打到一个指定的账户,是上海一家公司的。钱是打过去了。可骚操作来了。这笔钱压根没到卖家的手里,而是拐了几个弯,经过合肥的两个人倒手,最后悄咪咪地流进了祥源控股的口袋里。然后又被转给祥源系下面另外两家地产公司用了。更绝的是,过了一个多月,祥源文旅又发公告说,跟那个卖家的合作取消了,不收购了。很快,那五千万意向金也“原路”退回来了。大家看明白没?这根本就不是一次真正的收购,就是做个样子。用这笔意向金当幌子,实际上是把上市公司的钱,挪去给集团里其他兄弟公司救急了。而且这种操作,他们还不是只干了一次。根据监管查出来的情况,光是2022年那一年,祥源文旅就用类似的手法,前前后后给祥源系其他公司输送了4.1个亿的资金。这个数字不小啊,占到当时公司净资产百分之十五还多。这么一看,祥源文旅在集团里扮演的角色,好像就不是单纯的文旅公司了,更像是一个“钱袋子”,或者说“现金奶牛”,私下里得给母公司和其他板块输血。所以现在祥源控股的资金链绷不住了,爆雷了。你再回过头来说,这事儿跟祥源文旅一点关系都没有?这话说出来,你自己信吗?反正我心里是打了个大大的问号。祥源文旅这次要是拿不出点实实在在的证据,光靠发个公告,恐怕很难让人信服,很难把自己洗干净。祥源控股这一爆雷,也让我产生另一个疑问:祥源文旅是不是特别赚钱啊?不然哪来那么多钱给集团里其他公司用?但实际情况可能正好相反。我看了看祥源文旅这几年的财报,它是在赚钱,但也就是平稳增长,赚点小钱。过去五年加起来,总利润也就三个亿左右。算不上什么财大气粗。而且它这两年的业绩增长,我感觉也不是靠老老实实经营景区赚来的。更像是靠不停地买买买,把别的公司的收入和利润并到自己报表里,才显得好看了。它真正转型做文旅,其实也就三年左右的时间。从它2021年到2024年的业务收入构成变化就能看出来,之前好像还不是干这个的。这几年,祥源文旅并购的手笔可真不小。张家界的黄龙洞、安徽的齐云山、四川的碧峰峡、湖南的莽山……这些挺有名的景区,一个个都被它收进来了。到了2025年,它母公司祥源控股更是花了超过20亿,成了海昌海洋公园的控股股东,这一下子动静就更大了。不光拿到一块优质的文旅资产,还给祥源系又多了一家上市公司。这么疯狂地收购,祥源文旅自己肯定也需要大量的资金。公开数据说,这几年它光花在并购上的钱,就超过了30亿。这可不是个小数目。更要命的是,它买回来的这些资产,并不是个个都赚钱。有些甚至一直在亏,最典型的就是海昌海洋公园,从2020年到2024年,连着亏了四年,加起来亏了快38个亿!这简直是个大窟窿。所以你说,祥源文旅作为一家上市公司,能把自己这摊子事维持住,已经挺不容易了。按理说,它自己应该也没多少闲钱,再去支援集团里其他公司才对。可问题就来了:它自己手头不宽裕,怎么还能不断地挤出几个亿的资金,去偷偷帮其他兄弟公司呢?这里头肯定还有别的门道。我琢磨了一下,可能关键就在这里:祥源文旅手里可能没那么多现金,但它有资产啊!就是这两年它拼命买回来的那些景区。这些景区,靠卖门票、搞点二次消费慢慢赚钱,速度是不快。但如果把它们当成抵押物,去找银行或者别的金融机构借钱,那来钱的速度可就快多了!对了,我觉得这可能才是它真正的“生财之道”。翻翻它的财报就能发现,祥源文旅几乎把手里值钱的文旅资产,都抵押出去融资了。2025年上半年的报告显示,它一年的短期借款有1.5亿多,三年以上的长期借款接近5.9亿,各种借款加起来有7.4个亿。这下逻辑好像就通顺一点了。祥源文旅先靠并购拿到优质资产,然后马上把这些资产抵押借钱,获得大量的流动资金。借来的钱呢,一部分继续去并购新的项目,滚大雪球;另一部分,就偷偷输送给祥源系里其他需要钱的公司,帮它们周转。就这么一轮接一轮,速度要快,盘子才能越做越大。这个玩法,好像也能解释另一个让人看不懂的现象。去年底,祥源文旅刚因为占用资金被重罚,没消停多久,转头就又宣布要花1.23亿,完全控股一家旅游开发公司。当时很多人就惊讶,你这处罚的劲儿还没过去呢,怎么又高调买买买了?最近呢,祥源控股资金链出事的消息正闹得沸沸扬扬,处在风口浪尖上。可祥源文旅呢,好像没受啥影响,又高调宣布打算用自己的钱,花差不多3.45亿,收购金秀莲花山景区的全部股权。还是那副不顾一切往前冲的架势。在我看来,这不是祥源文旅不在乎舆论影响,而是它现在的这套玩法,可能已经停不下来了,也不敢停。这本质上有点像那种“拆东墙补西墙”的游戏,或者说“两个盖子盖三个碗”,讲究的就是一个速度。只要它并购新资产的速度够快,抵押借钱的速度够快,拿到新资金的速度就能跟上。这样资金链才能转起来,只要一直在转动,看起来就不会断掉。祥源文旅也就能持续获得资金,某种意义上,真的成了集团里最宝贵的“现金奶牛”。但是啊,这种资本游戏,在过去经济好的时候,可能还能玩得转。很多地产公司以前也常搞这套。可放到现在这个环境里,我感觉是越来越难了。祥源控股这次产品兑付出问题,可能只是个开始。我查了查上海票据交易所的数据,到今年11月,祥源系下面至少有10家公司,存在商业票据逾期的情况,加起来金额超过3700万。另外,祥源系好几家跟地产有关的公司,也因为各种纠纷被法院列为被执行人了。有的纠纷金额才几千块钱,也能成为被执行人,真是让人有点无语。现在局面挺难的。祥源系整体好像有点水深火热的感觉。那么,作为系里重要一员的祥源文旅,到底救还是不救呢?如果救,怎么救?上市公司给母公司或者其他关联方输钱,那可是有严格规定的,搞不好又违规了。合规这道坎,不好跨过去。如果不救,那真应了那句老话,“覆巢之下,焉有完卵”?整个祥源系要是垮了,祥源文旅作为其中的一部分,恐怕也很难独善其身,股价、业务、信誉都会受到巨大冲击。更麻烦的是,现在文旅行业本身日子也不好过。大家出门旅游的意愿、消费能力都受影响。祥源文旅买回来这么多景区,怎么把它们真正盘活,让它们多赚钱,本身就是一个费时、费力又费钱的大难题。这等于内外都有压力,家里家外事儿都不少。在这种内忧外患的情况下,祥源文旅到底该怎么选?路该怎么走?我私下跟一些了解情况的朋友聊过,他们说祥源文旅可能得早点做打算了。按现在这个形势,靠自己硬撑估计很难。也许找个有实力的“白衣骑士”进来帮忙,是一条可能的路子。你看最近这两年,不少优质的文旅企业,都选择了引入地方国资。这么干,一方面能解决钱的问题,另一方面也多了一层保障,算是找了个靠山。这都快成行业里的一个常见做法了。所以啊,祥源文旅下一步到底怎么迈,真的很关键。这直接决定了它未来会是个什么样子。咱们就一起看看吧,看看这盘棋最后会下成什么样。