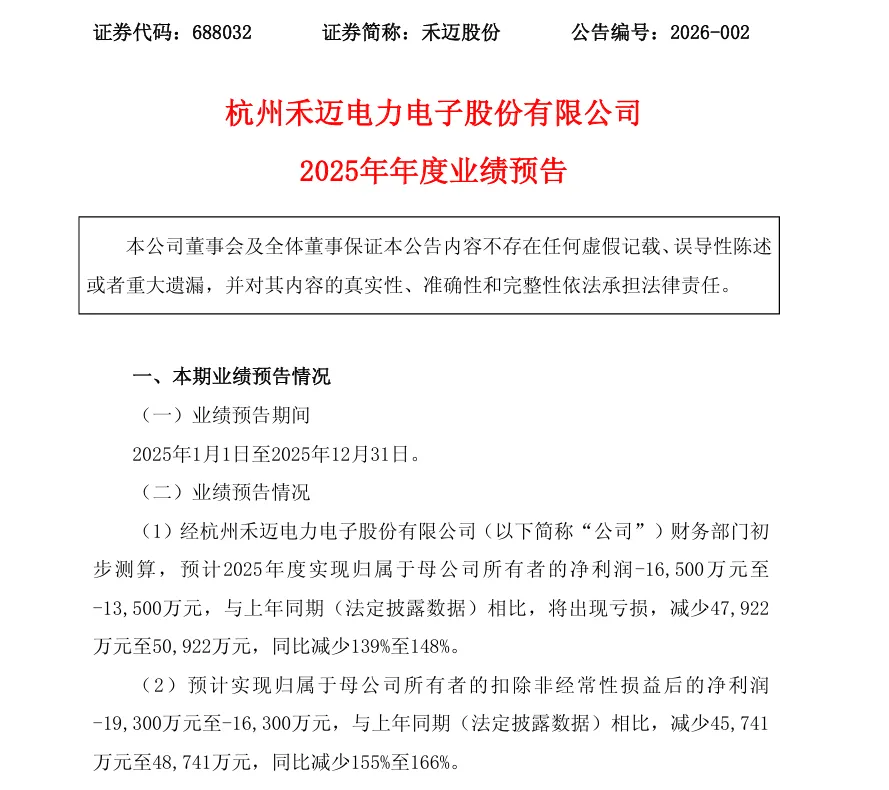

「储能之音」获悉,1月24日,禾迈股份(688032)发布2025年度业绩预告,一则上市四年多来首度预亏的消息,引发行业广泛关注。

公告显示,公司预计2025年度实现归母净利润约为-1.65亿元至-1.35亿元,较上年同期大幅下滑,减少额达4.79亿元至5.09亿元,同比降幅区间为139%至148%;扣除非经常性损益后预计亏损1.93亿元至1.63亿元。

自2021年12月登陆科创板以来,公司凭借微型逆变器等核心产品的技术优势,业绩始终保持稳健态势,此次年度亏损,是其上市后的首次业绩“变脸”,也打破了市场对其持续盈利的预期。资料显示,2021~2024年,禾迈股份分别实现归母净利润2.02亿元、5.33亿元、5.12亿元、3.44亿元。

结合公司公告及行业现状来看,此次亏损并非经营失当所致,而是企业战略转型和加大研发投入过程中的阶段性“阵痛”。

禾迈股份表示,2025年公司对整体产品结构、组织架构进行优化,对内精分战略模块,对外细化市场布局,并积极开拓新的业务板块。公司未来发展的战略规划是由单一的设备供应商逐步向全面光储解决方案供应商转型。而在战略转型过程中,受产品结构变化影响,公司整体毛利率有所下降;同时,公司大力加强人才储备,大幅增加了研发与销售方面的投入,深耕本地化布局,为整体业务的开展积蓄力量。

具体来看,产品结构的迭代调整,是公司毛利率下滑的核心原因。

作为禾迈股份传统核心业务,微型逆变器曾长期支撑公司业绩增长,但2025年受海外市场竞争加剧、产品价格下降等因素影响,据东吴证券数据,禾迈股份微逆业务收入预计同比下滑30%以上,从2024年的12亿元降至8亿多元,其高毛利率优势未能充分释放。

储能业务作为公司重点打造的第二增长曲线,是 2025 年公司为数不多的营收增长板块,但该业务目前仍处于培育发展阶段,在盈利端对公司形成了结构性拖累。2025 年上半年,公司储能业务毛利率仅为 11.8%,与微逆业务超 40% 的毛利率水平差距显著,尤其是国内大型储能项目,毛利率水平更低,成为拉低公司整体盈利的重要因素。而随着低毛利的储能业务收入占比持续提升,高毛利的微逆业务收入占比同步下降,公司整体综合毛利率也因此被系统性压缩,2025 年前三季度综合毛利率从 2024 年末的 42.36% 收窄至 26.97%。

研发与销售投入的大幅加码,进一步加剧了公司的短期盈利压力。

储能行业技术迭代节奏快、市场竞争日趋激烈,为扎实支撑向光储解决方案供应商的战略转型,禾迈股份 2025 年在研发与销售两大核心领域持续加大资源投入。据公司 2025 年三季报权威披露,前三季度销售费用达 2.2 亿元,同比大幅增长 44.81%;研发费用达 2.59 亿元,同比增长 29.96%,研发费用占营收比重升至 19.58%,这一比例远超储能行业平均水平,足见公司对核心技术研发的重视程度。

销售端,公司聚焦海外核心市场深耕本地化布局,相关高投入主要用于海外渠道建设、营销团队扩充及本地化服务体系搭建;研发端则重点攻坚构网型 PCS 等储能核心技术,为新业务板块发展筑牢技术根基。据东吴证券研报数据显示,2025 年公司期间费用较 2024 年增加约 2 亿元,而研发与销售端的双重加码正是期间费用增长的核心推手。这类面向长期发展的战略性投入,虽为公司后续业务拓展和市场突破奠定了坚实基础,却在短期内大幅推高了运营成本,成为加剧当期盈利压力的重要因素。

此次年度预亏,并非公司发展陷入困境的体现。从长期布局来看,禾迈股份的转型方向贴合储能行业高质量发展趋势,目前已形成微逆、户储、大储、工商储四大业务线。

据东吴证券数据,公司大储业务 2025 年预计营收达 3 亿余元,2026 年预计营收突破 10 亿元,国内、海外市场各占五成;构网型 PCS 产品已实现出货并斩获大额订单,2024 年 7 月中标国家电投丽水万亩千兆光伏配套储能项目及湖南赢科储能 PCS 集中采购项目,为大储业务后续放量奠定坚实基础;户储、工商储产品已完成迭代升级,重点布局欧洲、亚太及澳洲市场,公司计划 2026 年 2 月在欧洲推出具有市场竞争力的新品,巴西市场相关产品已筹备完毕静待起量,澳洲市场产品正处于认证阶段。

对于后续发展,禾迈股份表示,目前公司海外的储能业务占比较小,但2026年有望起量,增速会高于国内。除了国内市场,海外市场中会更关注欧洲、拉美、澳洲、北美等地区。未来储能业务作为公司的第二增长曲线,占公司营收的比重会进一步提高。

2026年公司战略聚焦储能转型,目标实现盈利。预计Q1营收8-10亿元,全年营收有望显著增长,主要依赖大储、户储等新业务的放量。

同时,研发与销售投入增速将放缓,因团队及渠道体系已基本成型,重点转向产品迭代与市场拓展。长期来看,公司定位电力电子平台型企业,通过三大事业部(户储、工商储、大储)及六条产品线推进转型,目标2027年进入储能业务收获期。

禾迈股份 2025 年上市首亏,并非经营失速,而是行业洗牌期企业坚定向光储综合解决方案转型的必然代价。光伏储能行业已告别单一产品盈利红利,技术迭代与业务多元化成为穿越周期的核心,禾迈以短期业绩阵痛换长期发展空间的选择,为行业同类厂商提供了重要参考。随着 2026 年盈利目标落地、储能新业务放量及投入精细化调整,其转型成效与业绩修复,成为观察行业战略升级的重要窗口,值得全行业持续关注。

END

推/荐/阅/读