摘要

2025年度非金融企业债务融资工具整体发行数量和规模较上年同期均有所下降,主要系超短期融资券的发行数量和规模较上年同期下降。利差方面,高信用等级主体所发各券种的发行利率、利差均值整体上基本低于同期限低主体信用等级的利率、利差均值。新世纪评级在样本量较大的3年期和5年期中期票据的所有级别上表现优异,发行利差和交易利差均为所有评级机构中最低。

一、非金融企业债务融资工具发行概况

2025年度,非金融债务融资工具[1]累计发行8804支,同比下降4.23%,主要系超短期融资券的发行数量同比大幅下降;同期,发行规模合计87746.62亿元,同比基本持平,虽然短期品种的发行规模均同比下降,但发行量较大的中期票据的发行规模同比有所上升。具体表现为,超短期融资券的发行数量、规模同比下降14.03%和6.02%;一般短期融资券的发行数量同比小幅上升2.58%,发行规模同比大幅下降13.96%;中期票据的发行数量、规模同比小幅上升2.26%和4.86%(图表1)。

本文剔除有担保条款和永续债样本后,选取样本量较多的270天超短期融资券、1年期一般短期融资券、3年期中期票据和5年期中期票据作为利差分析研究的基础样本。

二、非金融企业债务融资工具发行利率、利差与信用等级的对应关系

2025年度,全市场AA+级和AA级主体发行的1年期一般短期融资券的发行利率、利差及上市首日利率、交易利差均值均存在倒挂现象,主要系联合资信AA+级的发行利差和交易利差均值偏高且发行量相对较大拉高了市场整体AA+级的均值水平所致。270天超短期融资券、3年期和5年期中期票据的发行定价和交易价格则表现了较好的信用等级对应关系(图表2~3)。

2025年度,新世纪评级样本量相对较多的270天超短期融资券、3年期中期票据和5年期中期票据的发行利率、利差及上市首日利率、交易利差均表现了较好的信用等级对应关系。与市场整体均值相比,新世纪评级270天超短期融资券、3年期中期票据和5年期中期票据AA+级的发行利率、利差均值明显低于市场均值,幅度在9-20BP之间。新世纪评级1年期一般短期融资券AAA级与AA+级之间存在倒挂,一方面由于新世纪评级AAA级样本较少,其利差均值受个别主体利差影响较大;另一方面,新世纪AA+级的利差均值低于市场平均水平(图表4~5)。

三、非金融企业债务融资工具利差的影响因素分析

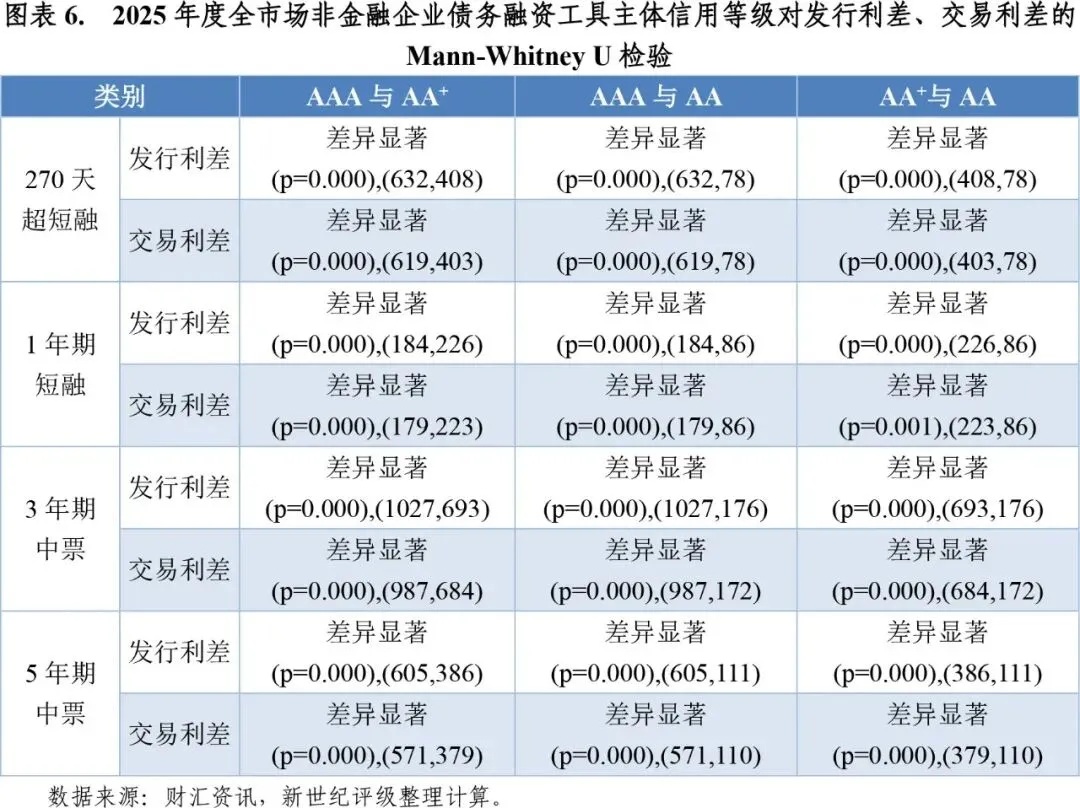

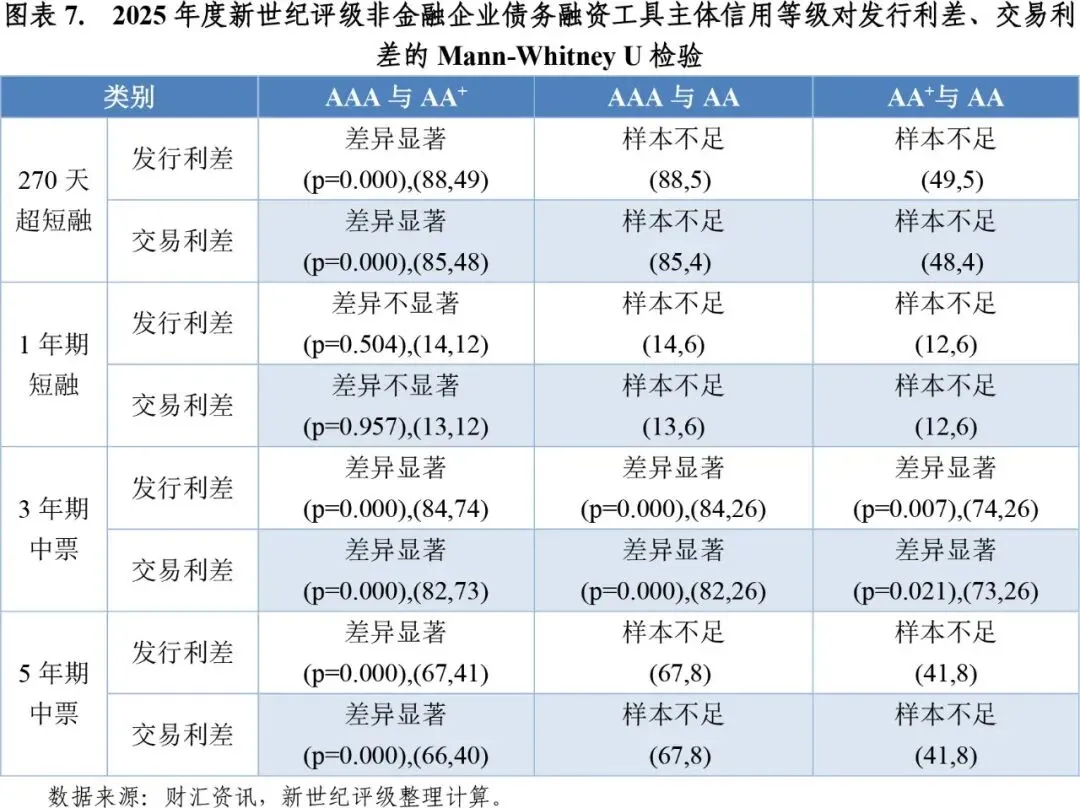

为检验主体信用等级及评级机构是否对非金融企业债务融资工具利差有影响,本文采用Mann-Whitney U两独立样本非参数检验方法检验影响因子的显著性,检验对象为各个等级样本量不少于10支的样本。

(一)主体信用等级对利差的影响

本期报告分别对AAA级与AA+级、AAA级与AA级、AA+级与AA级间的发行利差、交易利差进行Mann-Whitney U两独立样本非参数检验。

检验结果显示:在5%的显著性水平下,全市场非金融企业债务融资工具的发行和交易定价表现出较好的信用等级对应关系。各个级别主体所发270天超短期融资券、1年期一般短期融资券、3年期中期票据和5年期中期票据的发行利差和交易利差均通过级别显著性检验。其中,1年期一般短期融资券AA+级和AA级的发行利差、交易利差之间显著倒挂现象,说明一般短期融资券AA+级和AA级主体之间的级别区分度仍有待提升。

在5%的显著性水平下,新世纪评级样本量满足检验条件的270天超短期融资券、3年期中期票据和5年期中期票据各级别之间的发行利差和交易利差均通过显著性检验。新世纪评级1年期一般短期融资券样本量较少,导致检验结果不存在显著差异。

(二)信用评级机构对利差的影响

1.270天超短期融资券

2025年度,除联合资信AA+级和AA级之间的交易利差存在倒挂现象外,样本量满足检验条件的各评级机构所评各信用等级主体所发270天超短期融资券之间的发行利差、交易利差均随主体信用等级的升高而降低(图表8~9)。

通过Mann-Whitney U两独立样本非参数检验可知,在5%的显著性水平下,样本量满足检验条件的各评级机构之间,在AAA级上,中证鹏元所评主体发行270天超短期融资券的发行利差显著低于大公;在AA+级和AA级上,联合资信的发行利差、交易利差显著高于其余大部分评级机构。

2.1年期一般短期融资券

2025年度,大公、新世纪评级在AAA级和AA+级之间的发行利差、交易利差存在倒挂现象;中诚信国际和联合资信在AA+级和AA级之间的发行利差、交易利差存在倒挂现象(图表10~11)。除此之外,各个评级机构样本量满足检验条件的各个级别之间的发行利差、交易利差均随主体信用等级的升高而降低(图表10~11)。

通过Mann-Whitney U两独立样本非参数检验可知,在5%的显著性水平下,样本量满足检验条件的各评级机构之间,在AAA级上,中证鹏元所评主体发行的1年期一般短期融资券的发行利差、交易利差显著低于除东方金诚外的其余评级机构;在AA+级上,大公的发行利差、交易利差显著低于除新世纪评级外的其余评级机构;在AA级上,各评级机构的发行利差、交易利差间不存在显著性差异。

3.3年期中期票据

2025年度,样本量满足检验条件的各评级机构所评主体发行3年期中期票据的发行利差、交易利差均随主体信用等级的升高而降低(图表12~13)。

通过Mann-Whitney U两独立样本非参数检验可知,在5%的显著性水平下,样本量满足检验条件的各评级机构之间,在AAA级上,东方金诚、联合资信所评主体发行的3年期中票的发行利差、交易利差显著高于其余大部分评级机构;在AA+级上,新世纪评级的发行利差、交易利差显著低于其余评级机构,联合资信和东方金诚的发行利差、交易利差显著高于其余大部分评级机构;在AA级上,中诚信国际、联合资信和东方金诚的发行利差、交易利差显著高于其余评级机构。

4.5年期中期票据

2025年度,各评级机构所评主体发行5年期中期票据的发行利差、交易利差均随主体信用等级的升高而降低(图表14~15)。

通过Mann-Whitney U两独立样本非参数检验可知,在5%的显著性水平下,样本量满足检验条件的各评级机构间,在AAA级上,东方金诚所评主体发行5年期中票的发行利差、交易利差显著高于其余评级机构,新世纪评级的发行利差、交易利差显著低于大公和鹏元;在AA+级上,新世纪评级的发行利差、交易利差显著低于其余评级机构;在AA级上,各评级机构的发行利差、交易利差间不存在显著性差异。

[1] 本文包含超短期融资券、一般短期融资券和中期票据。

作者:新世纪评级研发部

周美玲 曹晟