去年10月,财政部等三部委印发《行政事业单位、国有企业、上市公司选聘资产评估机构管理办法》(财资〔2025〕137 号),与之前的《国有企业、上市公司选聘会计师事务所管理办法》(财会〔2023〕4号)类似,都是为了提升行业执业质量。账房不才,假装很懂的样子,对本办法(137号文)逐条谈谈自己的理解,仅供参考。

1.为什么要涵盖行政事业单位?

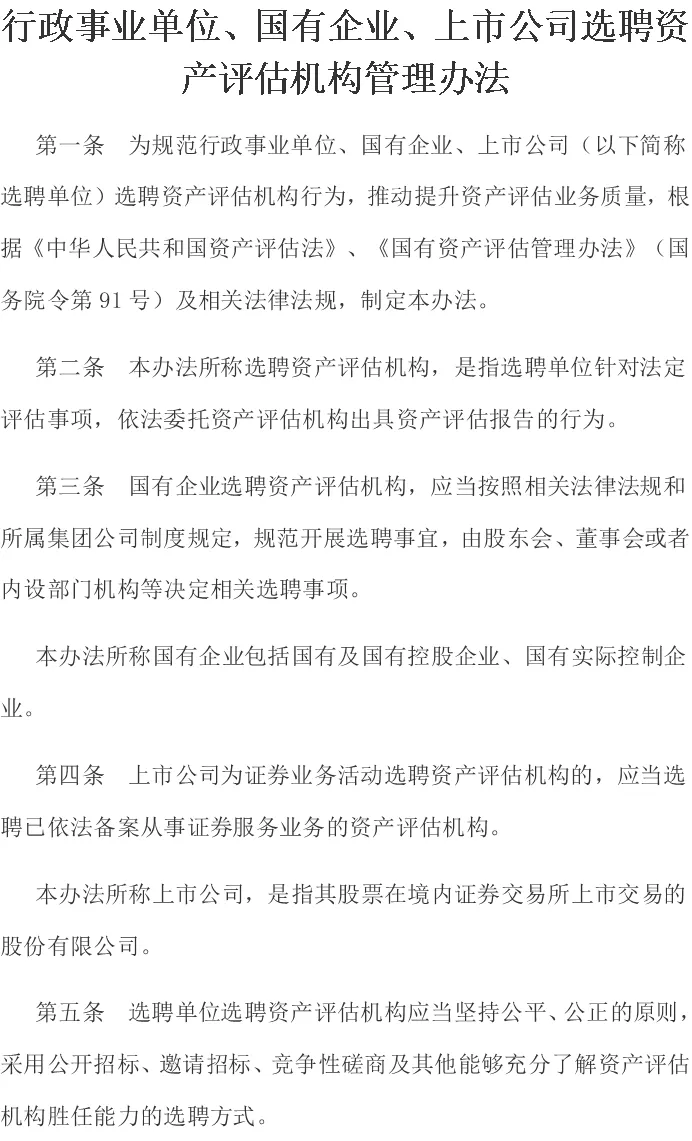

第一条:适用范围是行政事业单位、国有企业、上市公司,原文就不抄了(下同)。财会〔2023〕4号的适用范围并不包括行政事业单位,为什么137号文要包含呢?是因为行政事业单位选聘会计师事务所很规范,而选聘资产评估机构的规范性还有欠缺?还是因为2023年搞忘了,这次才想起来?都不是,因为行政事业单位并没有必须选聘会计师事务所的法定事项,但资产评估是有法定需求的。

2.是否所有事项都要按本办法执行?

第二条:限定本办法适用事项是“选聘单位针对法定评估事项”,非法定事项按照第十六条的规定“可以参照执行”,当然也可以不参照。

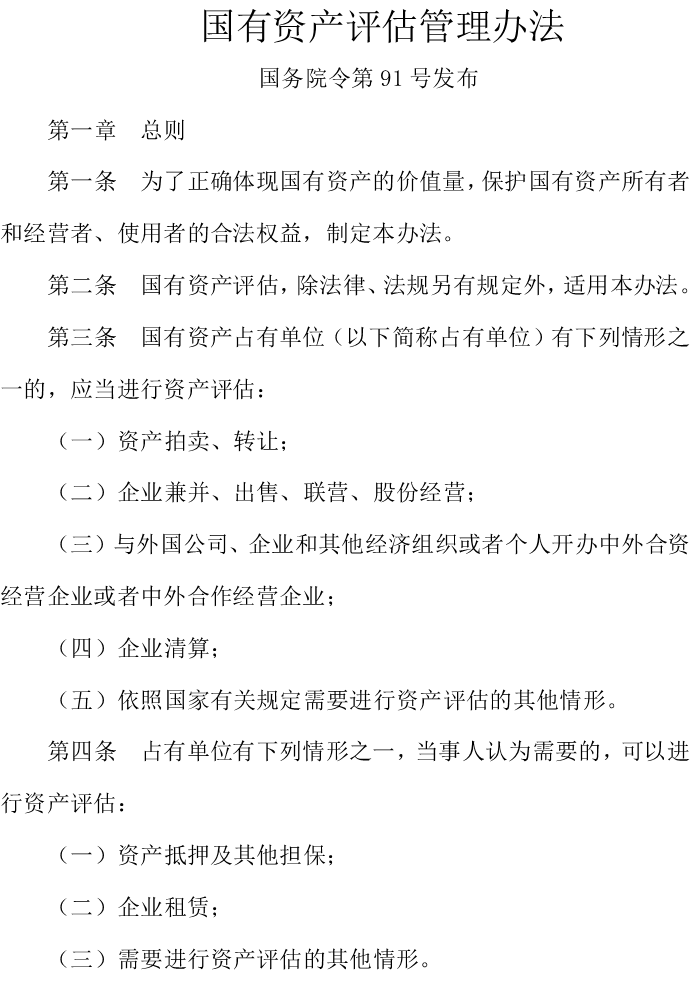

那么,哪些是法定评估事项呢?《资产评估法》第三条给出了定义“涉及国有资产或者公共利益等事项,法律、行政法规规定需要评估的(以下称法定评估)”。两个要件:一是涉及国资和公共利益,二是法律法规规定的才算,部门规章要求的评估事项被排除在外。比如,《国有资产评估管理办法》(国务院令第91号)第三条就属于法定事项,第四条则属于自愿事项。国资委《企业国有资产评估管理暂行办法》第六条列示的评估事项,凡是超出91号令第三条范围的内容,都不属于法定事项。(详见文后所附文件)

3.集团所属企业能否按自己的办法选聘?

第三条:国企选评估机构应当合法(法律法规)、合规(所属集团公司制度规定)。也就是说,集团公司所属企业,是没有自己单独制定资产评估机构选聘办法权限的,必须按照集团统一规定执行。国有参股公司除外。

4.上市公司选聘资产评估机构是否必须具有证券资质?

第四条:只有“为证券业务活动”,才要求评估机构具有证券备案,其他业务没有这个要求。比如,某上市公司买一套房产,需要做个价值评估,普通资产评估机构也可以做,不需要证券资质。

5.选聘方式是否必须公开?

第五条:选聘应当坚持公平、公正的原则。注意:这里并没有将“公开”作为选聘原则。只要是“能够充分了解资产评估机构胜任能力”的方式,比如比选、询价、直接谈判等都可以。那么,哪些要公开选,哪些可以不公开选?上面第三条就说了,集团公司要制定相应的选聘制度,对于法律法规不做强制要求的内容,自己进行规范。做到有制度可依即可。

6.是否所有的选聘都必须公开渠道发布选聘文件?

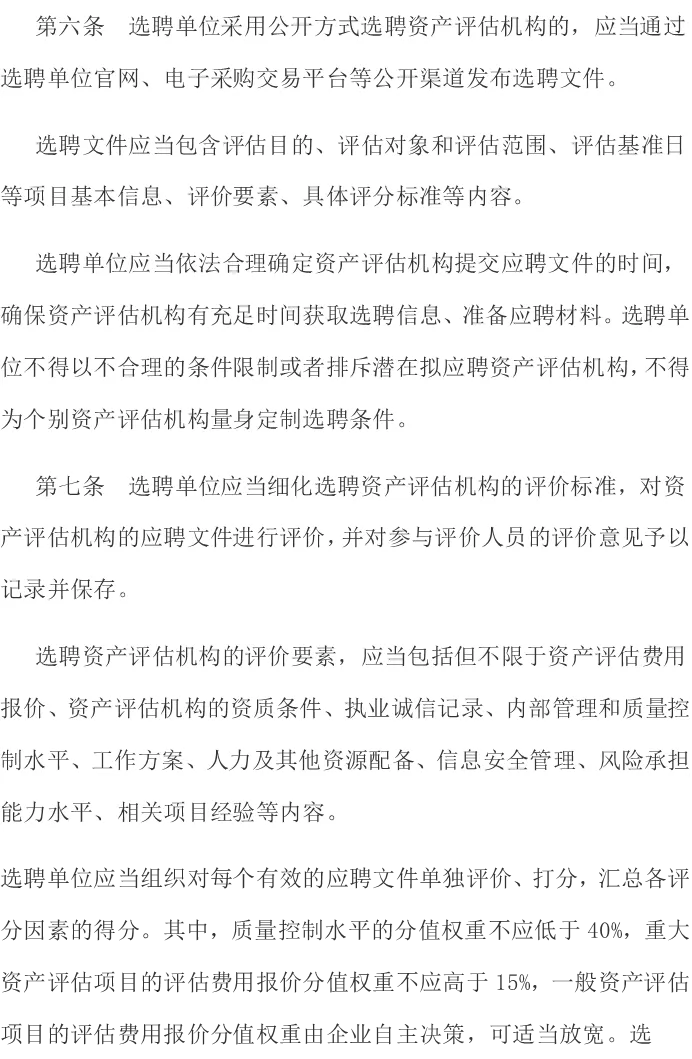

第六条:明确规定“采用公开方式选聘”才需要通过公开渠道,发布符合要求的选聘文件。这一条实际上与第五条是一脉相承,还是那个意思,相关单位你可以选择不公开选聘,但是一旦选择公开选聘,就必须按本条规定来实施。

7.资产评估机构选聘的硬性要求有哪些?

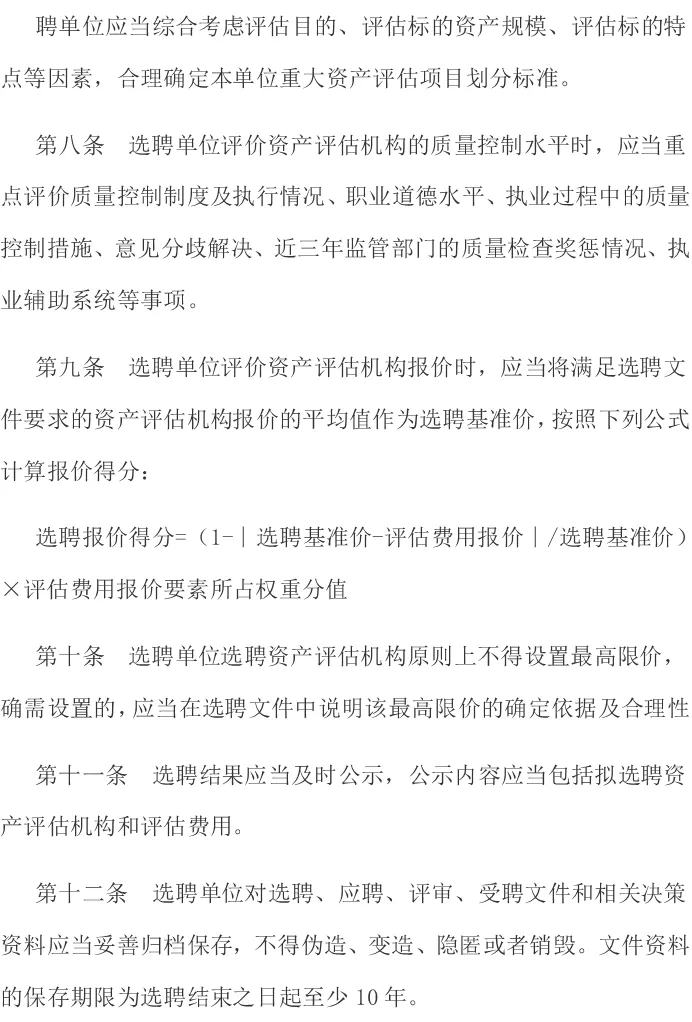

第七条到第十三条讲得就是这个事情。对评价要素、价格、保密等进行规范。如同会计师事务所选聘办法,137号文同样关注行业底价竞争问题,要求“选聘单位评价资产评估机构报价时,应当将满足选聘文件要求的资产评估机构报价的平均值作为选聘基准价”“重大资产评估项目的评估费用报价分值权重不应高于15%”。

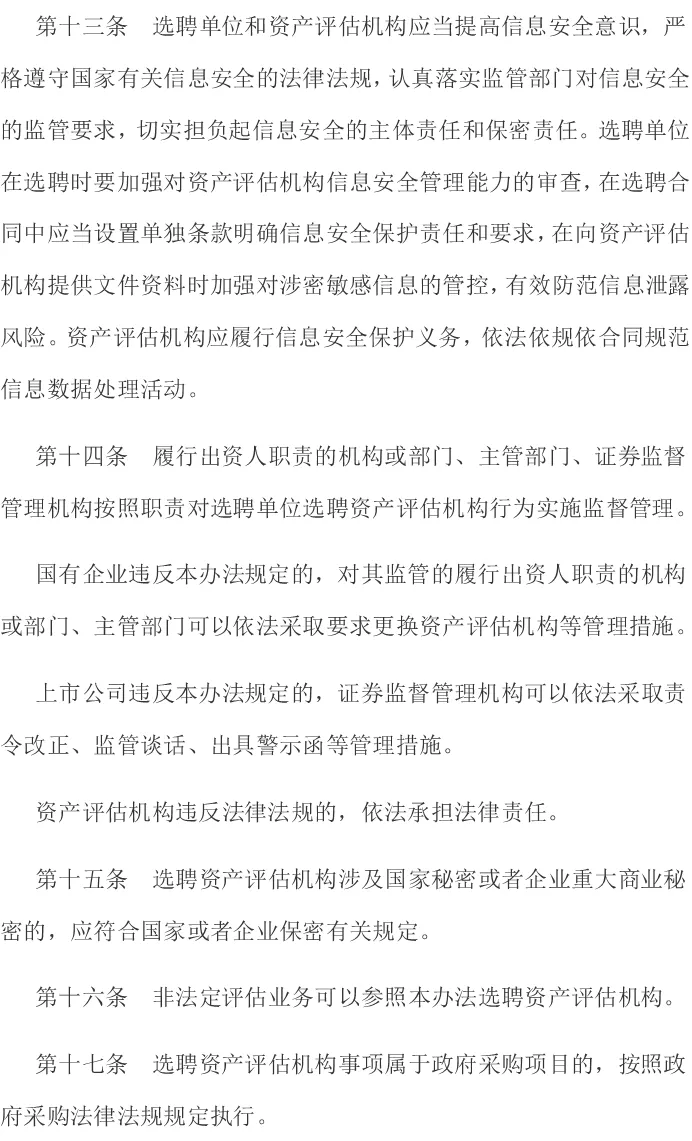

第十四条是追责,第十五条是保密规定。这些都是常态化规范。第十六条,上面说了,非法定事项参照执行即可。

参考文件:

1.关于印发《行政事业单位、国有企业、上市公司选聘资产评估机构管理办法》的通知(财资〔2025〕137号)

2.《国有资产评估管理办法》(国务院令第91号发布)节选

3.《中华人民共和国资产评估法》(节选)