迈瑞医疗

每周一家上市公司解读

一、公司介绍

迈瑞医疗1991年于深圳创立,是全球领先的智能医疗设备及解决方案供应商。

公司产品主要覆盖生命信息与支持、体外诊断、医学影像三大领域,形成了包括国内、国外的研发、营销、服务网络。

在国内市场,产品覆盖中国近11万家医疗机构和99%以上的三甲医院,生命信息与支持领域的大部分子产品如监护仪、呼吸机、除颤仪、麻醉机、输注泵、灯床塔、体外诊断领域的血球、生化业务、医学影像领域的超声业务等市场占有率均为国内第一,产品渗透率持续提升。

在全球市场排名看,2020-2023国际排名分别为,第 36 位、第 31 位、第 27 位和第 23 位,名次逐年提升,不断向着全球医疗器械前 20 名的目标前进。

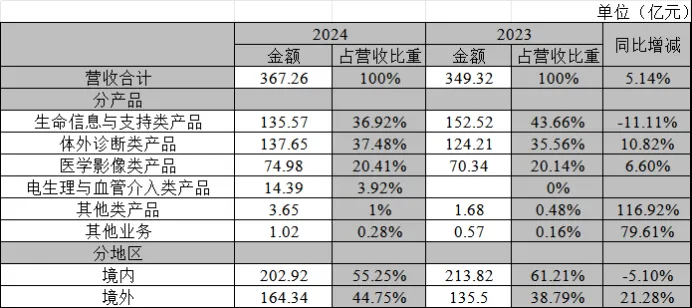

2024年生命信息与支持、体外诊断、医学影像三大业务营收分别为135.57亿元、137.65亿元、74.98亿元,体外诊断营收首次超过生命信息与支持。境内、境外业务营收分别为202.92亿元、164.34亿元,境外业务营收占比不断攀升。

。

二、财报分析

将从负债、净现金、现金收入比、开销合理性、真实利润、扣除商誉的净资产、估值水平七个部分来分析。

(一)负债

2024年资产负债率28%,以短期负债为主,其中有息负债0.05亿元,占比很低,财务很健康。

(二)净现金

净现金=现金及等价物+短期投资-有息负债。

公司保持着超百亿的净现金,抗风险能力较强。近两年净现金减小,系股份回购(合计回购股份近37亿元)偿还借款等原因造成。

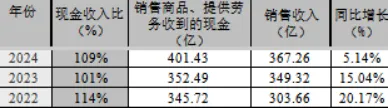

(三)现金收入比

现金收入比=销售商品、提供劳务收到的现金/销售收入,历年现金收入比均大于100%,现金回收能力稳定,现金流健康。

(四)开销合理性

2024年销售、管理、研发占销售收入比例分别为14%、4%、10%。公司努力降低销售费用,保持着高研发投入,研发费用不断增加。

(五)真实利润

近两年经营活动现金流净额大于净利润,净利润可很好转化为经营活动现金流净额,企业赚的是真金白银。

(六)净资产

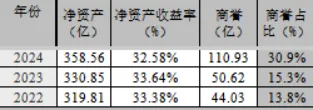

净资产处于增长状态,净资产收益率长期保持在30%以上,非常优异。

2024年商誉大幅提高,占净资产比例为30.9%,商誉大幅提高主要系2024年4月收购深圳惠泰医疗24.61%股权,成为其实控人,增加商誉61.7亿元。

惠泰医疗的控制权收购,使迈瑞医疗战略性进入市场规模巨大且增长快速的心血管器械领域,布局高值耗材,培育全新业绩增长点。惠泰医疗自收购日起年底,收入为14.38亿元。

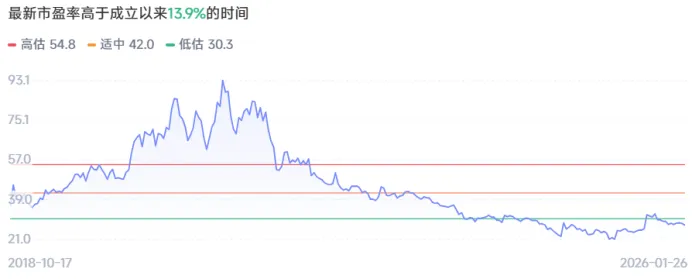

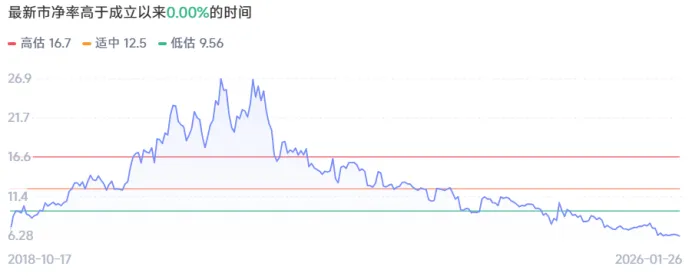

(七)估值水平

当前市盈率(TTM)27.5,高于成立以来13.9%的时间。市净率 6.28高于成立以来0%的时间。