“行业生命周期理论”指出,行业从出现到完全退出社会经济活动所经历的时间过程,包含幼稚期、成长期、成熟期和衰退期四个发展阶段。

其中,幼稚期以技术不确定性和低利润率为特征,成长期表现为需求高速增长与市场扩张,成熟期形成稳定的买方市场,衰退期则因产能过剩或替代品出现导致行业萎缩。

综合来看,现阶段中国光伏的情势十分复杂,已然踏入深水区。

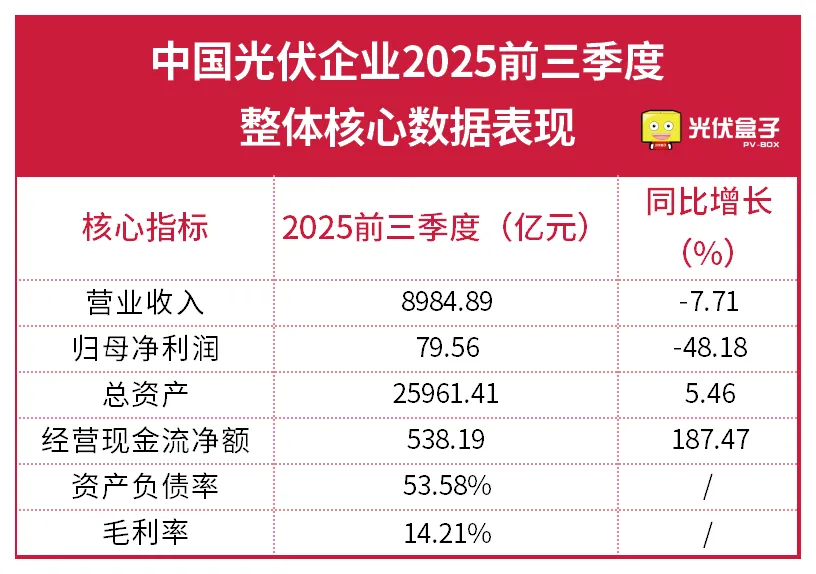

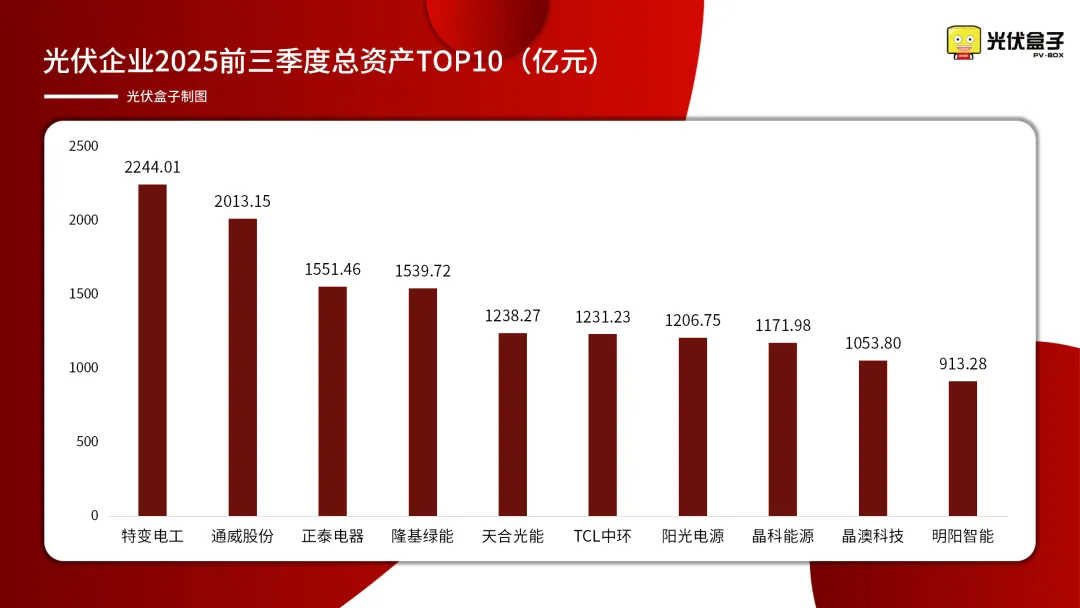

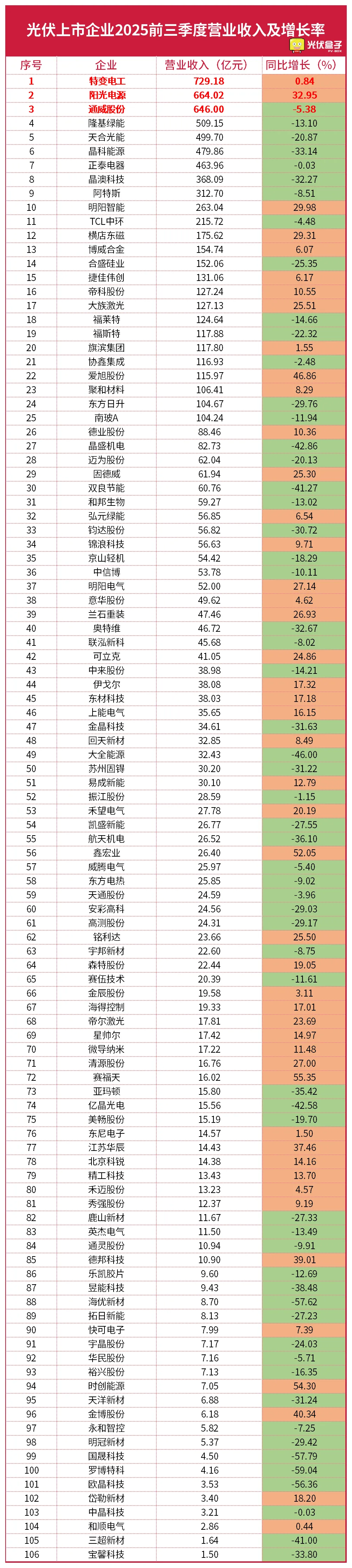

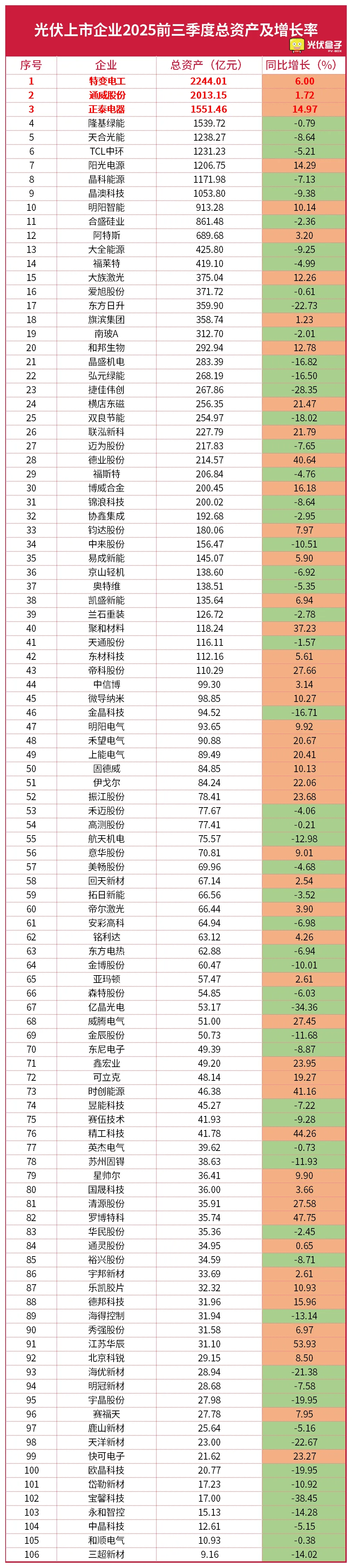

据盒子统计,2025年前三季度,200多家中国光伏上市企业营业收入共计8984.89亿元,同比下降7.71%;总资产高达25961.41亿元,同比增长5.46%,反映了近年来光伏行业高速扩张态势与行业的重资产属性。好消息是行业整体负债率53.58%,尚处于合理范围内。

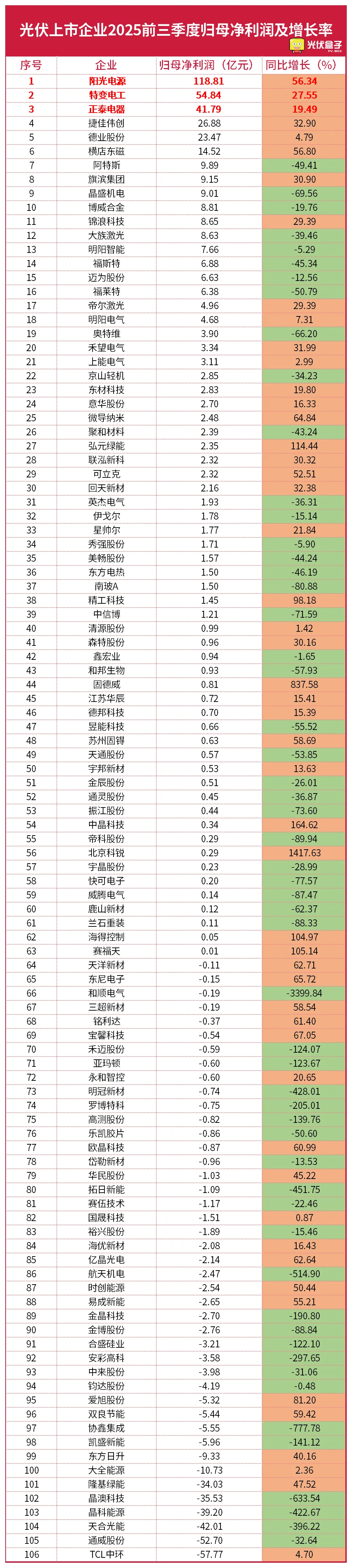

伴随市场激烈竞争与博弈,光伏行业在盈利层面仍处于衰退周期。

2025前三季度,光伏上市企业整体归母净利润79.56亿元,同比下降48.18%。毛利率约14.21%,处于制造业端较低水平,既没有资源禀赋型行业的“享受”,亦没有酒品行业的高度定价权。

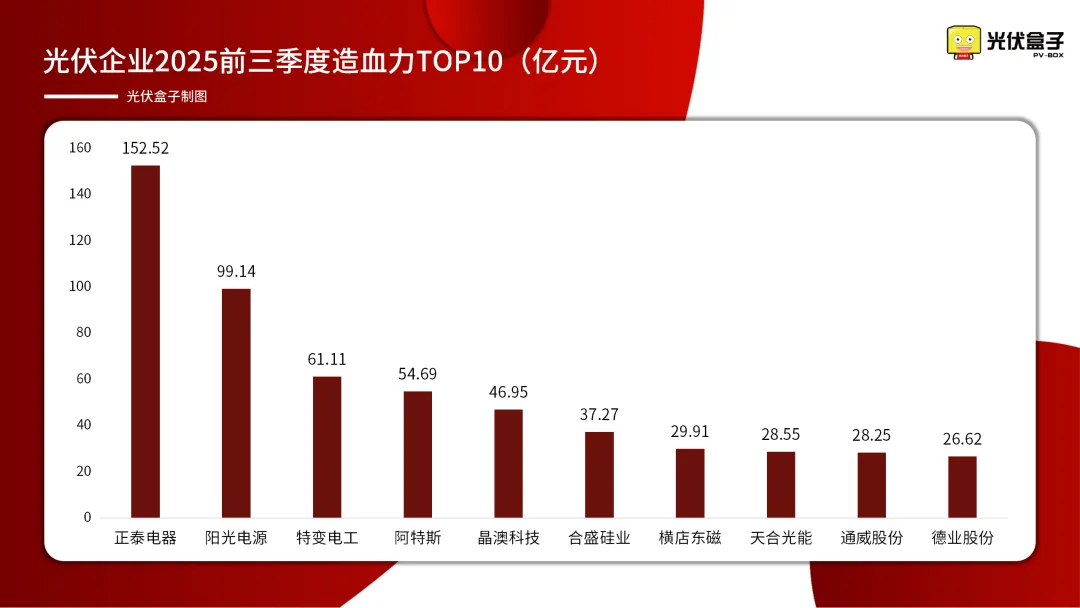

另据盒子统计数据可得,行业资源与利润正在加速向寡头聚集。

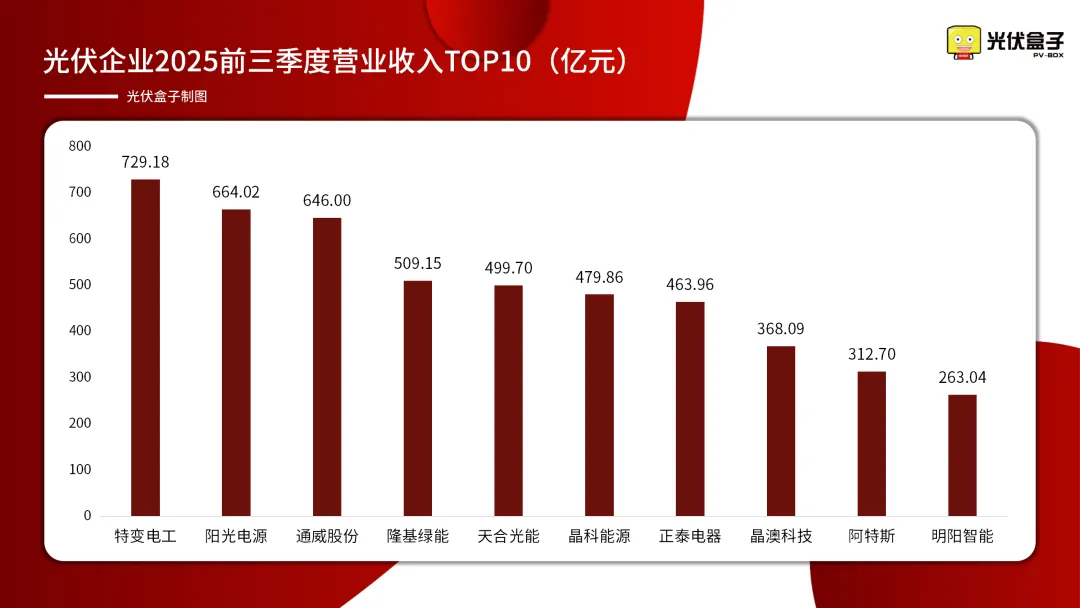

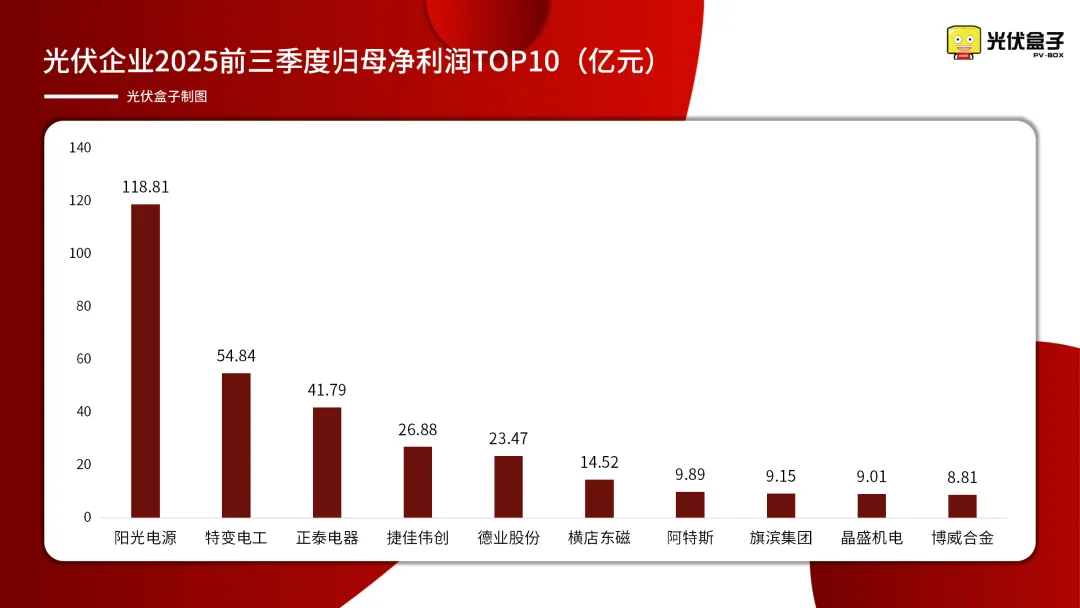

统计数据显示,营收TOP10企业占整体比例高达58.4%,净利润占比更是高达398.66%,证明大部分企业仍处于亏损状态。

更不容乐观的是,以上统计数据并未剔除各家企业储能业务收入。

而这还只是上市企业层面的数据,很多中小型光伏企业的生存状况可能更加岌岌可危。

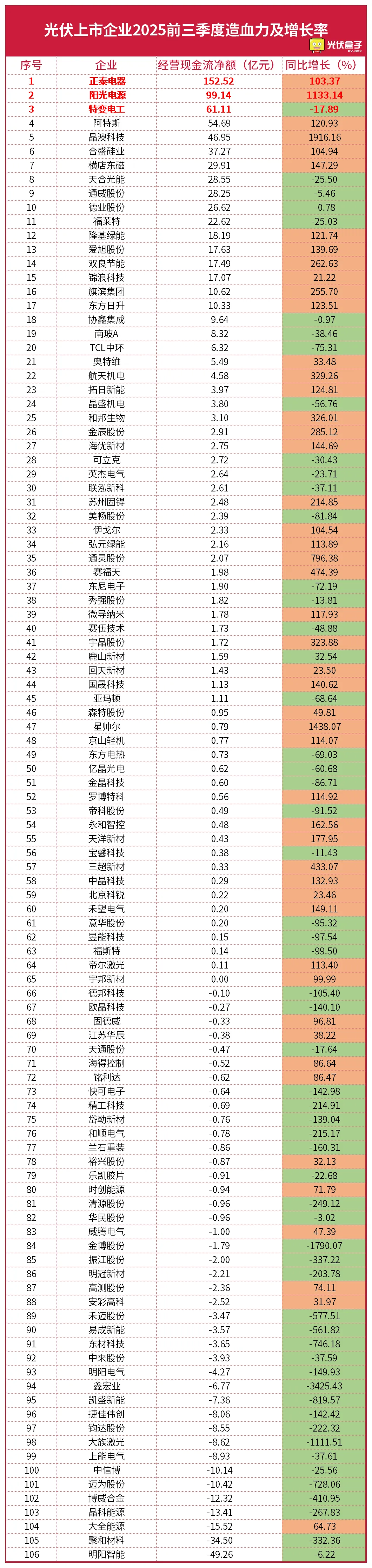

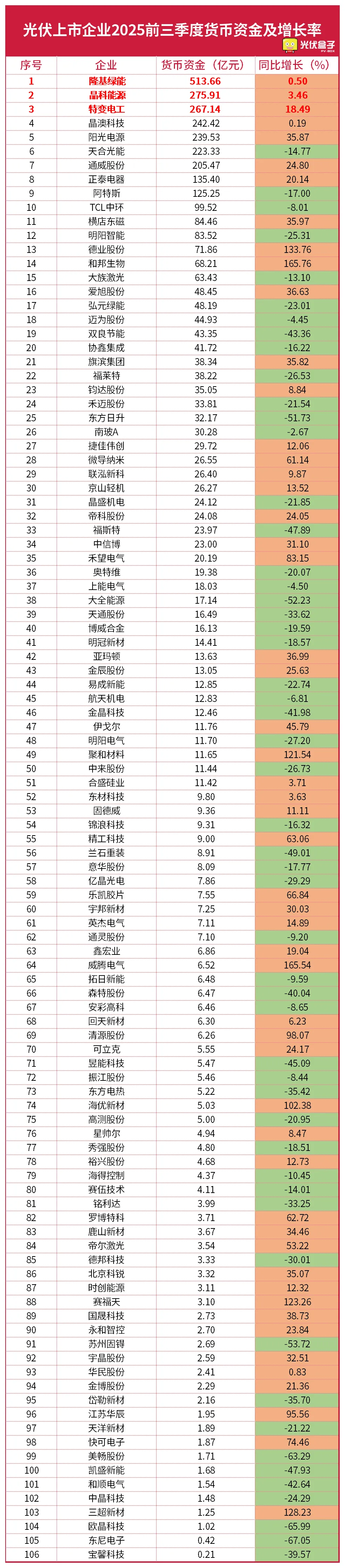

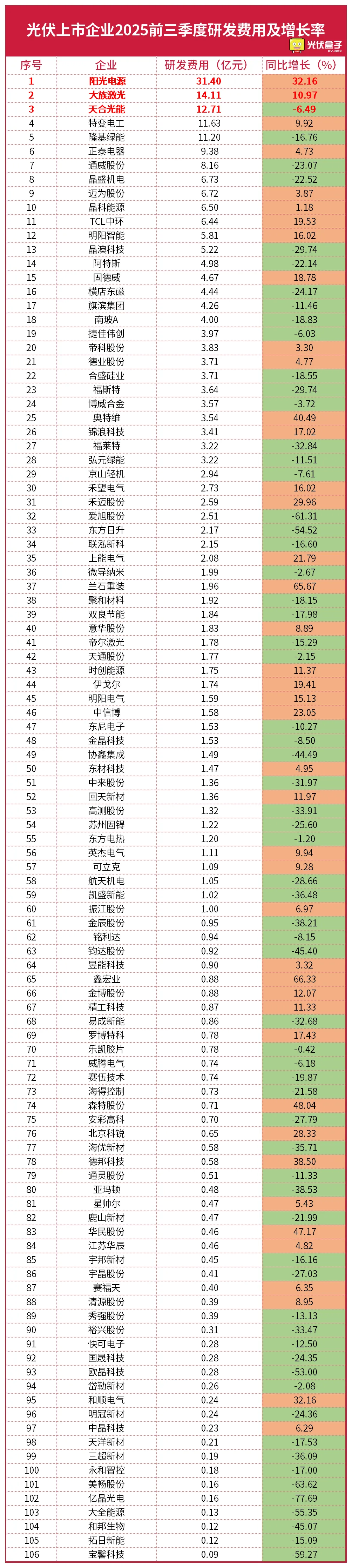

在此,盒子汇总梳理了106家上市光伏企业的财报数据情况,涉及硅料、硅片、电池、组件、逆变器、辅材等多个领域。包含营收、净利润、毛利率、负债率、总资产、造血力、货币资金、研发八大维度。

光储热门群聊人数已满200人,扫码添加小盒子VX,即刻进群!

???

▌责任编辑:卡卡罗特、益涵

来源丨数据组

审核丨诸葛

©光伏盒子

↓点击阅读原文,报名【首届中国阳台光伏大会】11月6日!