2026年科创企业无形资产变现的3大路径

手握专利、软著等核心知识产权,却因“轻资产、缺抵押”陷入融资困境,这是多数科创企业的共性难题。2026年,知识产权质押融资政策持续加码,不仅扩大质押范围、简化审批流程,更推出利息贴息、费用减免等多重红利,让“知产”变“资产”的通道愈发畅通。

从传统专利质押贷,到创新供应链票据模式,再到规模化资产证券化,2026年科创企业无形资产变现已形成三大成熟路径。本文结合最新政策与实操案例,为你拆解每一路径的适用场景、操作流程与政策红利,助力企业高效盘活沉睡资产。

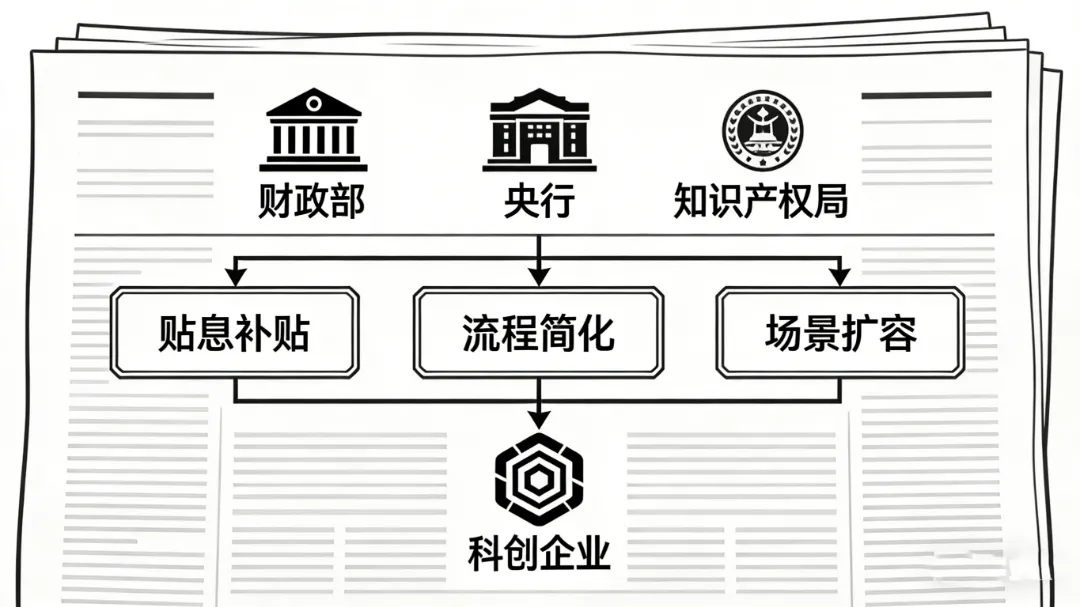

今年政策层面的多重优化,为知识产权质押融资按下“加速键”,大幅降低企业融资成本与门槛,核心红利集中在三方面:

1.成本减免:

贴息+费用补贴双重减负。多地推出利息贴息政策,未引入担保机构的企业可享受质押部分利息50%的贴息,单家企业年度最高补贴10万元;评估费、担保费可获50%补助(年度最高10万元),部分银行还会承担合作机构评估费用,进一步压缩融资成本。重庆江津区知识价值信用贷款加权平均利率低至3.25%,远低于常规中小企业贷款利率水平。

2.流程简化:

审批周期缩短30%+内部评估试点扩容。监管要求银行业知识产权信贷余额增速不低于15%,多数银行设立专项额度,优先保障质押贷审批,审核周期较普通贷款缩短30%。同时扩大知识产权内部评估试点区域,单笔1000万元以下质押贷款可通过银行内部评估或银企协商确定价值,无需第三方机构评估,大幅提升效率。

3.场景扩容:

质押范围+应用场景双延伸。质押标的从发明专利、实用新型专利,延伸至商标、软著、商业秘密等;应用场景突破传统贷款,拓展至供应链票据、关税保函等领域,实现“知识产权+金融场景”深度融合。

不同发展阶段、不同资产规模的科创企业,可选择适配的变现路径,实现融资效率与成本的最优平衡

路径一:

专利/软著质押贷(基础型)—— 初创期、研发期企业首选

这是最成熟、最易落地的路径,核心是以专利、软著为质押标的,向银行申请经营性贷款,无需依赖有形资产抵押,适合初创期、研发期无稳定现金流的企业。

适用场景:

企业有核心专利/软著,需短期资金用于研发投入、设备更新、原材料采购等,单户融资额度一般50万-1000万元,期限1-3年。

6步完整操作流程:

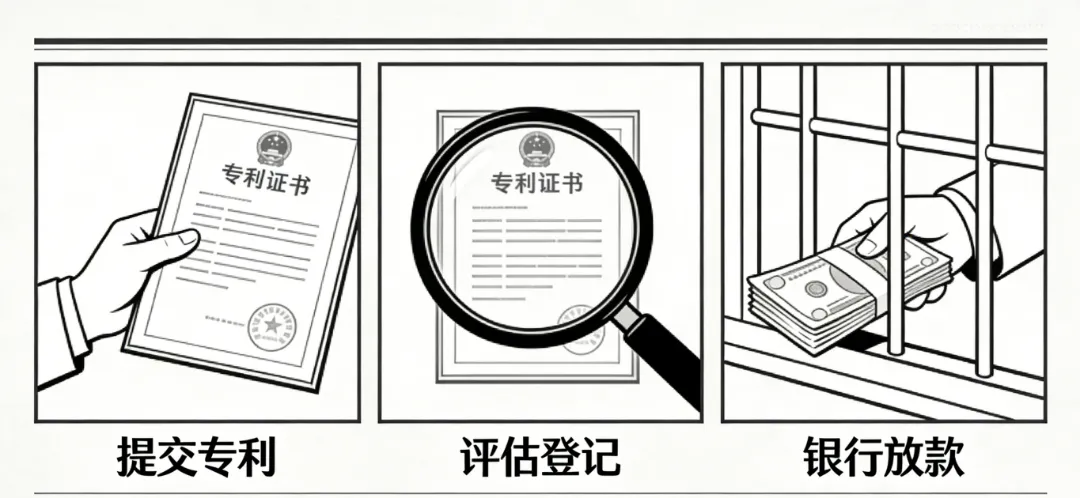

1. 选对银行+提交申请(1-3个工作日):

优先选择有专项产品的银行(如工行“专利贷”、建行“科技知识产权质押贷”),提交《知识产权质押贷款申请表》、企业资质证明、知识产权证书等材料,提前沟通额度预期。

2. 价值评估(3-5个工作日):

选择银行认可的第三方评估机构,采用“收益法+市场法”交叉验证估值,配合提供技术说明、市场销售数据等,确保估值客观。1000万元以下贷款可省略此步,通过银行内部评估确定价值。

3. 银行审核+补充增信(5-7个工作日):

银行核查知识产权权属真实性、企业还款能力及贷款用途,若风险较高,可对接政府性融资担保机构补充增信,享受担保费减免。

4. 签订合同(1-2个工作日):

签订《借款合同》《质押合同》,重点核对贷款金额、利率、还款方式及质押担保范围,确保条款清晰无争议。

5. 质押登记(1-3个工作日):

通过“国家知识产权局政务服务平台”线上申请,或线下到当地知识产权局办理登记,获取官方质押登记证明,未登记的质押无效。

6. 银行放款(3-5个工作日):

银行收到登记证明后完成最终审核,资金直接发放至企业对公账户,放款后需按要求保存材料,以备贴息申请与贷后核查。

核心要点:优先选择政策衔接好的银行,可大幅缩短审批周期;提前梳理知识产权法律状态,确保权属清晰、无纠纷,避免影响质押登记。

路径二:

知识产权+供应链票据(创新型)—— 成长期、产业链配套企业适配

这是今年热门的创新模式,核心是将知识产权质押与供应链票据结合,通过“质押增信+票据流转”机制,实现“无形资产”向“支付工具”的转化,适合已接入产业链、有真实交易背景的成长期企业。

适用场景:企业为产业链核心企业提供技术服务、配套产品,有稳定采购/销售交易,需盘活知识产权用于支付货款、回笼现金流,融资额度100万-5000万元。

核心操作逻辑:

1. 知识产权确权与评估:

将合法持有的专利、软著作为质押标的,委托专业机构评估价值,引入融资担保集团提供连带责任担保,形成“质押+担保”双重保障。

2. 票据签发与流转:

银行基于企业与核心企业的真实交易背景,承兑签发供应链银行承兑汇票,企业可持票据直接支付给供应商,或向金融机构申请贴现,快速回笼资金。

3. 到期兑付与质押解除:

核心企业按约定兑付票据款项,企业偿还融资后,办理知识产权质押登记注销,完成全流程闭环。

模式优势:融资利率较传统流贷低1-2个百分点,且票据可流转、可贴现,兼顾融资与支付功能;依托核心企业信用背书,降低银行风控顾虑,提升获批概率。成都首单版权资产支持票据(ABN),由9家企业1300余件版权形成底层资产,首期发行金额达1亿元,为成长期企业提供了批量融资渠道。

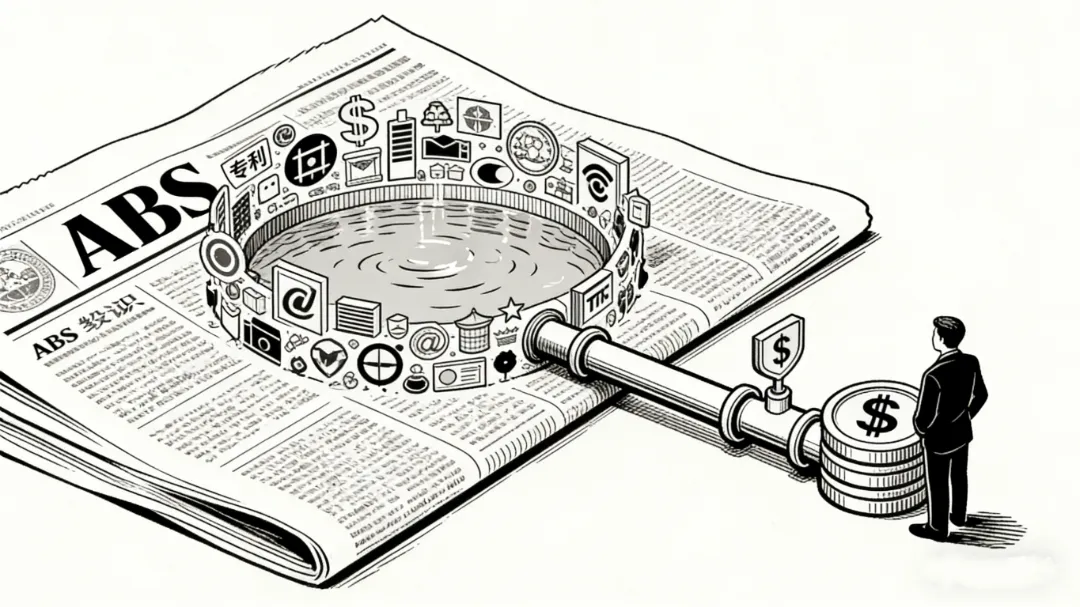

路径三:

知识产权证券化(规模化)—— 成熟期、高价值资产企业首选

核心是将高价值知识产权组合形成资产池,通过发行ABS/ABN等证券化产品实现批量融资,适合拥有大量高价值专利、已实现商业化运营的成熟期企业,是规模化变现的最优路径。

适用场景:企业有稳定的知识产权授权收益、技术服务收入,需大额资金用于产业扩张、技术迭代,融资额度通常5000万元以上,期限3-5年。

核心操作要点:

1. 资产池构建:

筛选权属清晰、现金流稳定的知识产权(如高授权费率专利、知名商标使用权),形成资产池,确保底层资产质量。

2. SPV设立与增信:

通过设立特殊目的载体(SPV)隔离风险,引入第三方担保机构或核心企业提供增信,提升产品信用等级,吸引投资者。

3. 发行与流通:

委托券商、基金公司承销,在交易所发行资产证券化产品,面向资管机构、银行等投资者募集资金;产品发行后可在二级市场流通,提升资产流动性。

政策利好:2026年知识产权证券化将从试点走向常态化,国家推动建立全国统一的知识产权评估、登记、流转平台,为资产池构建、价值评估提供标准化支撑,降低发行成本。

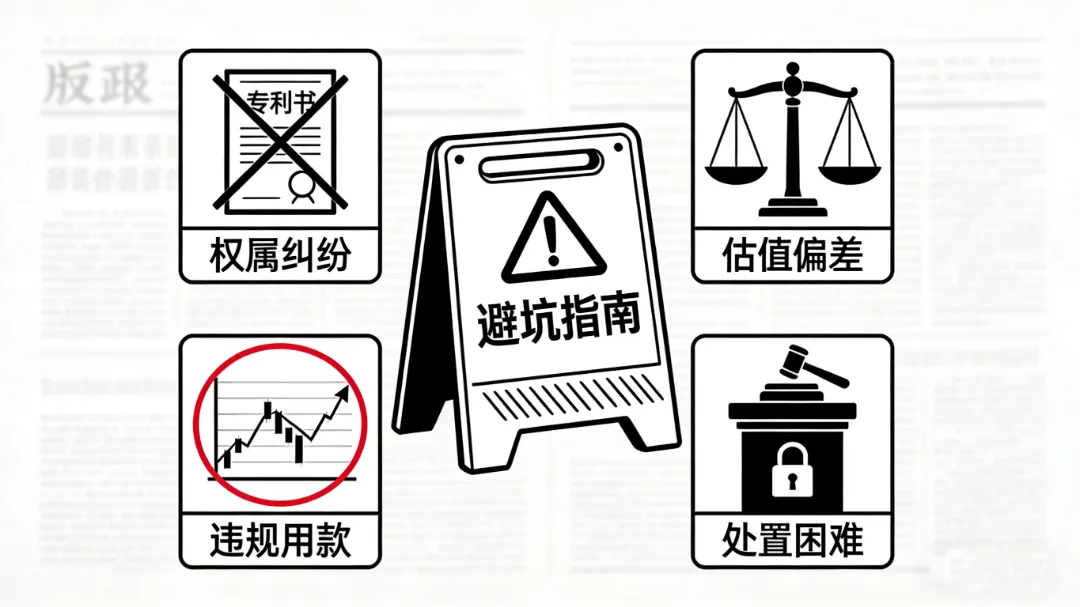

知识产权质押融资虽政策友好,但仍需规避法律、估值、合规等风险,确保融资顺利落地:

1.权属风险:

确保知识产权无瑕疵。提前核查知识产权法律状态,确认无权属纠纷、无抵押查封、未过保护期,专利需按时缴纳年费,软著需完成登记备案,避免因权属问题导致质押失败。

2.估值风险:

避免价值低估或高估。选择有法定资质、银行认可的评估机构,提供真实完整的技术产业化数据、市场收益预期,采用“收益法+市场法”交叉验证,确保估值客观;1000万元以下贷款可与银行协商估值,留存协商依据。

3.合规风险:

严控资金用途。贷款资金需专款专用,严禁用于股本投资、炒股、理财等非经营领域,按要求向银行报送资金使用情况,避免因违规使用导致贷款收回、影响企业征信。

4.处置风险:

提前规划质物变现渠道。选择接入知识产权交易平台的银行,依托平台处置专区与政府风险补偿机制,降低质押物处置风险;同时在质押合同中明确处置条款,避免逾期后陷入处置困境。

除了上述三大核心路径,2026年知识产权质押还延伸至更多特色场景,为企业提供差异化融资解决方案:

知识产权质押关税保函:企业以发明专利为质押,银行开立海关税款保函,可先通关再缴税,减少保证金、税金的资金占用,提升跨境贸易效率。成都明夷电子科技凭借80项授权专利,成功获批全国首单此类保函,极大优化了跨境通关流程。

知识产权+投贷联动:银行贷款与股权投资相结合,对拥有核心知识产权的硬科技企业,银行提供质押贷款,同时联动股权投资机构注入资本,实现风险共担、收益共享,适配初创期高成长企业。

2026年的政策红利与模式创新,让知识产权不再是“沉睡的创新成果”,而是科创企业融资的“硬通货”。从基础型质押贷到规模化证券化,从传统贷款到供应链、跨境场景延伸,无形资产变现的路径愈发多元。

对科创企业而言,核心是结合自身发展阶段、资产状况与资金需求,选对适配路径,用好政策红利,同时做好权属核查、估值把控与合规管理。唯有让“知产”真正转化为“资产”,才能为技术研发、产业扩张注入持续动能,在创新赛道上稳步前行。