作者 | 金代文

机构 | 北京炜衡(上海)律师事务所

* 本文为威科先行独家约稿文章,未经授权谢绝转载

一、激励权益的类型

股权兼有财产属性和身份属性,股权激励权益,主要围绕股权的财产属性展开,让激励对象通过未来可能获取的财富回报,进而产生与企业共同发展的内生动力。创业企业为了追求高速增长,在上市前一般不会做大额股东分红,持有激励权益的意义,更多的在于获取未来企业上市或并购而产生的高额股权出售溢价。

激励权益从获得的时间节点区分,包括期权和现权。期权,是在一个约定的期限届满后,在满足行权条件时可以获得的未来可期待权益;现权,则是在加入股权激励计划后立即可以获得的现实激励权益。创业企业的股权激励,没有上市公司监管规则下的条条框框,因此,普遍会采用以上两种激励权益类型的组合,来实施激励方案。

激励权益从持有的方式上,分为直接持有目标公司股权和间接持有股权财产权益两种。创业企业的股权激励,一般都是通过设立持股平台、由激励对象间接持有创业企业股权对应的财产权益来实现,激励对象获得的激励权益,就是持股平台的权益,根据持股平台的不同组织形式,可以表现为有限合伙财产份额,也可以是持股平台公司的股权。正常情况下,不建议创业企业通过直接授予目标公司股权的方式来开展股权激励,一方面有悖于财产权与身份权相分离的股权激励基本逻辑,另一方面也不利于控制权集中和稳定。

二、常见问题

向激励对象授予激励权益,是股权激励计划最核心的一块内容,授予什么形式的激励权益、对价如何确定、一次性授予还是分期授予、授予的行权条件如何确定,这些需要通过一个完整的股权激励方案来加以解决。下面我们汇总一些服务过程中客户关注的重点,对激励权益授出的相关问题进行深度剖析。

问题1

送还是买?

在我们律师团队服务的案例中,这个问题的点击率高达99.99%,是必答题。站在企业发展的角度,我们毫不犹豫地回答——一定要支付对价。首先,从人性的角度,对于送的东西,心理上不会重视,甚至会认为这是自己该得的,这种权益授予的方式决定了激励的起点就是低的。其次,如果采用送的方式来进行权益授予,在分配比例上将很难平衡,为何送老王0.5%,送老李0.75%?这种送法很难形成规则,很可能造成一桃杀三士的效果。第三,如果零对价授予激励权益,在企业进入中段的融资阶段,企业将面临越来越高的财务成本,随着企业估值的不断攀升,股权支付对于企业利润的侵蚀将非常明显。第四,通过送股的方式授予激励权益,无法对人才的留用形成正向激励,激励对象因为没有支付对价,对于离开创业团队不会有任何压力。

既然问题如此明显,为何还会有“送”还是“买”的困惑呢?究其根本,在于企业创始人对于股权激励的理念不同。有些创始人希望通过送股的方式,来表达自己对于创业伙伴的认可;有些创始人则对于激励权益的价值并没有概念,把激励权益当成了实物奖励。这些非理性的瞬间感动,很可能给创始人带来无尽的烦恼。股权激励一定要用一种动态和长期的眼光来做,而不是锁定在某个瞬间,一旦忽视了规则与公平,这个坑在企业未来发展的过程中,是很难填平的。

当然,从激励的角度,需要考虑购买的对价。创业企业的薪酬水平,在创业的前半段不会非常高,另外,股权激励不可能按照外部融资的价格来确定。针对已经形成资产规模的创业企业,可以参照企业净资产的折扣进行定价;针对轻资产运作的企业,可以参照前轮融资的估值,进行折扣定价。折扣是一定需要的,否则将无法达到激励的效果。实践中,有些创业企业会通过薪资结构的设计,给予激励对象一定的奖金或专项补贴,用于在行权条件成就时,定向购买激励权益,这个方法是可行的。也有部分创业企业采用了比较激进的方式,把激励权益与离职的竞业限制补偿相挂钩,这种做法值得商榷,一方面,各地司法实践对于这类支付经济补偿的方式,认定的观点不一,另一方面,离职后仍保留激励权益,其实对于企业持续发展是不利的,对其他留下来的员工也无法起到正向的价值引导,不建议企业在没有专业律师指导下,自行开展类似方案的操作。

问题2

代持还是实名?

创业企业的人员流动性比较大,站在企业创始人的角度,考虑到持股平台的控制权和稳定性,会倾向于采用代持的方式来授出激励权益,在行权条件成就时,通过文件确认激励对象获得激励权益,但不做变更登记,由企业创始人或其指定的其他主体代为持有。这种方式在企业创业早期,可以起到稳定团队、增强企业创始人控制力的效果,但在企业发展的后期,面临上市前的监管要求,需要做代持还原,此时可能增加财务成本和税收风险。

2021年2月5日,证监会发布《监管规则适用指引——关于关于申请首发上市企业股东信息披露》,要求“发行人应当真实、准确、完整地披露股东信息,发行人历史沿革中存在股份代持等情形的,应当在提交申请前依法解除,并在招股说明书中披露形成原因、演变情况、解除过程、是否存在纠纷或潜在纠纷等。”此外,针对以合伙企业等形式持有股权的,要求中介机构对该类股东入股价格异常时进行穿透核查,具体为:“发行人股东的股权架构为两层以上且为无实际经营业务的公司或有限合伙企业的,如该股东入股交易价格明显异常,中介机构应当对该股东层层穿透核查到最终持有人,说明是否存在本指引第一项、第二项的情形。最终持有人为自然人的,发行人应当说明自然人基本情况。”

以上监管指引,体现的是资本市场对于上市企业股权稳定性的硬性要求。企业在IPO申报以前,必须要还原代持,将激励对象实名登记在持股平台中。通常的做法,是以平价或零对价转让的方式,向市场监督管理部门提交转让协议等文件,办理权益变更登记申请。由于创业企业在上市前会经历多个轮次的融资,在代持还原时,需要向税务部门进行预沟通和解释,否则很可能产生缴纳大额个税的风险。

代持还原,并未发生权益转让,实质是实际权益人与受托持股人终止委托持股关系,未发生实际支付,按照实质大于形式的原则,不涉及个人所得税缴纳问题。在一些上市公司的案例中,可以看到相关的问询和解决方案。但,某些地方税务部门,对于以上股权代持还原的课税,认为应当按照“财产转让所得”,缴纳个税,理由是税务机关是主管税收工作的行政主体,承担管辖权范围内的各项税收、非税收入征管等法定职责,一般并不履行认定民事法律关系性质职能,在此前提下,税务部门对于代持的真实性不做实质性审查,自然也就不做免税的认定。类似的观点,可以参见针对“民间借贷利息收入应否征收营业税、个人所得税等税款问题”的《陈建伟、福建省地方税务局税务行政管理(税务)再审审查与审判监督行政裁定书》【案号:(2018)最高法行申209号】。创业企业在进行持股平台的代持还原时,如果遭遇以上课税观点,应当按照实质重于形式的原则,据理力争,但从以上裁定书可以看到,采用代持的方式,很可能面临补税的风险和解释成本。因此,在股权激励过程中,并不建议采用普遍的权益代持方式,此外,实施代持还原的时间节点距离上市申报材料越近,伴随着企业的高估值,整改的财务成本和税收风险越高,代持还原要趁早,这也是创业企业需要关注的一个现实问题。

如果创业企业采用了权益代持的方式来执行股权激励计划,需要特别关注:(1)选择靠谱的代持人,尽量避免因为代持人个人征信、婚姻家庭等特殊原因导致激励权益被查封、冻结或擅自质押、出售;(2)做好代持文件的签署,特别是代持事实的确认、代持权益发生法律风险时的事前提示、事中解决与法律后果的承担;(3)未来冲破代持、恢复直接持有激励权益的路径安排、启动条件等;(4)代持期间的激励权益处分、行权等事项的具体安排。

需要阐明的是,在行权期以后设置一个变更登记的过渡期,并不必然认定为“代持”。以一个行权期在2-3年的股权激励计划为例,如果每年窗口期开放时,都需要针对行权的激励对象进行一次变更登记,会增加持股平台的管理成本,为此,很多企业会考虑集中在行权期的最后一年进行持股平台的工商变更登记,在工商登记之前采用内部造册等方式进行权益记录。如果激励对象在行权后与持股平台签订针对激励权益的转让协议,同时约定在一定期限届满后办理权益变更登记手续,这种情况不应当被认定为代持。

综合以上,激励权益代持,虽然可以增强企业创始股东的控制力,在企业创业初期增强创始团队的凝聚力,但从长期发展而言,并非长久之计。激励权益代持,只是过渡期的措施,将激励权益登记到激励对象个人,是激励计划执行的必然结果。

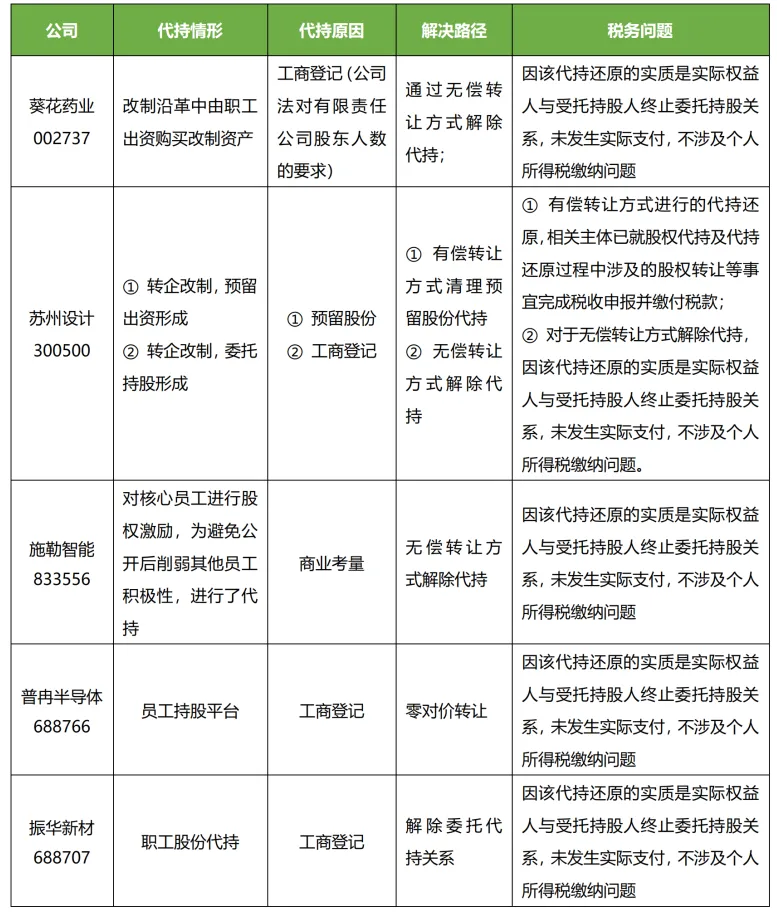

三、上市公司Pre-IPO 股权代持还原案例表

点击可查看大图

作者介绍

金代文

北京炜衡(上海)律师事务所 高级合伙人

金代文律师为北京炜衡(上海)律师事务所高级合伙人、执行委员会委员、金融业务部主任,亦为上海律协互联网与信息技术业务研究委员会委员。

金代文律师为多家私募基金管理机构提供募投管退全流程法律服务,为上市企业、非上市公众公司等资本市场主体提供法律风控和投融资专项法律服务,主办或参与多起企业并购重组、基金发行、上市融资等非讼案件。金代文律师为多家创业企业提供常年法律顾问服务,拥有处理公司日常法律问题和代理重大复杂诉讼案件的经验。

电话:13918876024

邮箱:jindaiwen@weihenglaw.com

威科先行丨并购重组与破产实务模块

聚焦并购重组,关注破产重整。在整合法律法规、监管动态、专业解读、实用文书的基础上,分类提供有价值的实操指引,以期为实务工作者提供及时、便捷、专业的解决方案型工具。

申请试用

威科先行丨并购重组与破产实务模块

长按并识别左侧二维码

WHEN YOU HAVE TO BE RIGHT.