眼看春节越来越近,对小微企业和个体经营者来说,越是年关,资金周转的压力就越大:要给员工发年终奖、给上游厂家结货款、备足年货库存,还要留足资金应对节后开工。传统贷款审批慢、全额计息成本高,网贷高息又容易陷入泥潭……

在这个关键节点,循环贷款就像为企业量身打造的“现金流调节器”,既能灵活应对资金的“急、频、短”需求,又能精准控制成本,让你在年前把现金流调得稳稳的,安心过年、放心开工。今天就带大家全面科普循环贷款,看懂它如何成为企业年前的“资金利器”。

一、 今日科普:什么是循环贷款?一句话讲清核心逻辑

很多企业主听过循环贷款,却搞不懂它和传统贷款的区别,其实用一个通俗的比喻就能明白:

传统贷款是“一次性给你一缸水,用不完也得付整缸水的钱”;循环贷款是“给你一个连通水源的水龙头,用多少接多少,不用就关,只付接水的钱,还完水后水龙头随时能再开”。

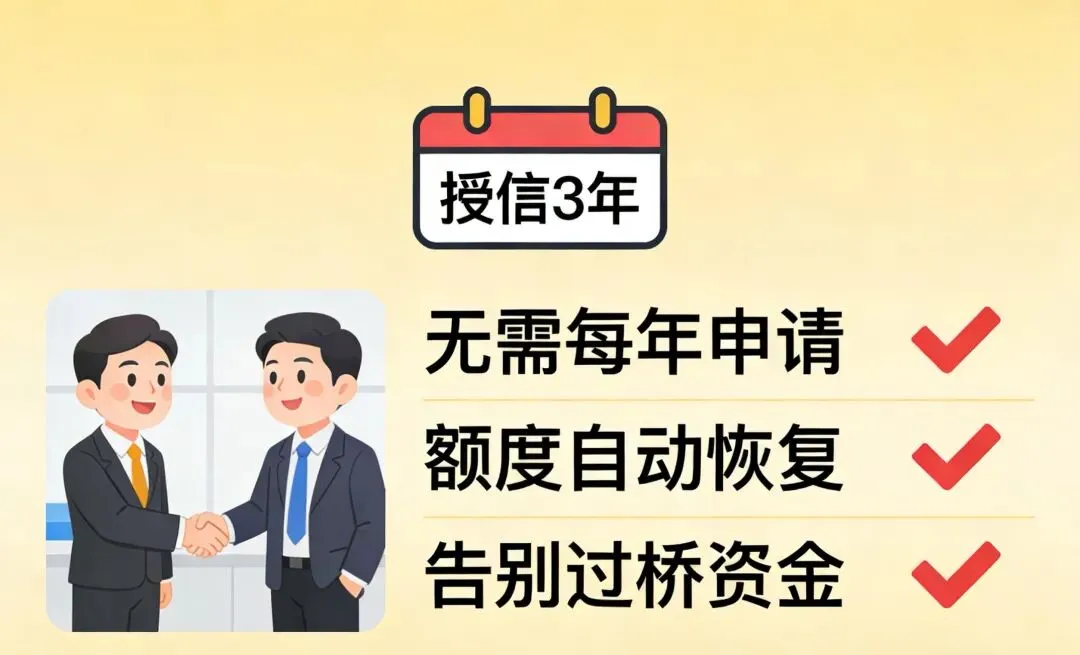

从专业定义来看,循环贷款是银行或金融机构根据企业的经营状况、信用资质、担保条件,核定一个固定最高授信额度和授信有效期(通常1-5年,优质企业可享更长周期),在有效期内,企业可多次提取资金、逐笔归还,归还后额度自动恢复,可反复循环使用的贷款产品。

它的核心特性可以总结为3点,也是区别于传统贷款的关键:

1. 一次授信,反复使用:只需一次审批通过,后续用款无需再提交材料、走审批流程,额度内随时支用。

2. 随借随还,灵活度拉满:资金需求来了随时提,回款到账了随时还,完全匹配企业经营的资金波动节奏。

3. 按日计息,成本可控:仅对实际使用的资金、实际使用的天数计息,未使用的额度不产生任何利息,从根源上节省资金成本。

举个例子:某建材企业获批100万循环贷款,授信期3年。年前备货时支用50万,2个月后回款即还清,这50万仅付2个月利息,还清后100万额度立刻恢复;年后开工需要垫资30万给厂家,直接支用,1个月后还款,额度再次满血复活。全程无需重复申请,成本仅为传统贷款的一半,这就是循环贷款的核心优势。

二、 为什么说循环贷款是企业年前的“现金流调节器”?

越是临近春节,企业的现金流就越像“过山车”:既要应对集中支出,又要防备回款滞后。循环贷款的设计逻辑,恰好完美匹配这种节前资金波动,既能“补血”,又能“调速”,核心价值体现在这4点:

1. 应对“急用钱”:快速调速,解决年前资金应急难题

年前的资金需求往往“时间紧、需求急”:员工年终奖要发、厂家货款要结、年货库存要备,传统贷款审批需要3-15天,等批下来,可能年终奖都发不出去,订单也丢了。

循环贷款在授信额度内,支持手机银行、线上操作,分钟级到账,相当于给企业备了一个“移动资金池”。就像做餐饮连锁的李总,遇到食材涨价急需备货,凌晨在手机上支用30万循环贷,当天就完成采购,避免了断货损失;做建材批发的王总,厂家催款急,支用循环贷应急,既保住了合作关系,又避免了违约金,这就是循环贷款“应急调速”的价值。

2. 适配“频用款”:灵活调速,匹配节前资金周转节奏

年前企业的资金需求,大多是“高频、小额、短期”:每月进货、每周结款、临时垫资,资金需求频繁但单次用款周期短,传统贷款一次性放款后,资金闲置期间的利息就是“纯浪费”。

循环贷款的“循环复用”特性,完美适配这种需求。就像做服装批发的张总,年前分3次支用40万循环贷备货,节后回款立即归还,一年周转5-6次,额度反复使用,既满足了多次进货的需求,又不用为闲置资金付利息;做商超的刘总,每天补货都需要资金,循环贷让他不用反复申请贷款,资金周转效率提升一倍,这就是“周转调速”的核心作用。

3. 控制“高成本”:精准调速,降低年前资金使用成本

对企业来说,年前的资金成本直接影响年终利润,传统贷款全额放款、全额计息,哪怕只用了一半资金,也要支付全额利息,闲置资金的成本就是“利润损耗”;网贷虽快,但年化利率动辄15%以上,高息压力会拖垮企业经营。

循环贷款“按实际用款金额+用款天数计息”的模式,能最大程度压缩成本。以100万授信、年化3.6%为例:传统贷款全额支用,一年利息3.6万;循环贷平均每月用50万,一年仅需支付1.8万利息,直接节省50%成本。

4. 稳住“现金流”:长效调速,保障过年+开工两不误

企业最怕的是年前现金流断裂,尤其是贷款到期时,若回款未到,需找过桥资金垫资,不仅要付高额过桥费,还可能因资金衔接不上导致逾期,影响征信。

循环贷款的授信有效期长,且支持续贷(2026年新政明确优质小微可享最长5年滚动续贷),无需每年为续贷奔波,也不用找过桥资金。某制造企业用5年期循环贷,年前支用资金发工资、结货款,年后开工支用资金买原料,不用为还本续贷分心,能集中精力搞生产、拓业务,这就是“稳定调速”的价值——让企业现金流告别“断档风险”,过年安心,开工省心。

三、 循环贷款VS传统贷款:核心差异对比

对比维度 | 循环贷款 | 传统经营贷 | 核心适配场景 |

额度使用 | 一次授信,循环复用,额度随还随恢复 | 一次性放款,用完即止,需重新申请 | 循环贷:高频用款;传统贷:长期大额支出 |

用款灵活性 | 随借随还,线上操作,分钟级到账 | 审批慢,放款后资金固定,无法灵活调配 | 环贷:应急、临时周转;传统贷:设备采购、门店扩张 |

计息方式 | 按日计息,未用额度不计息,成本低 | 全额计息,资金闲置仍付利息,成本高 | 循环贷:资金需求波动大;传统贷:资金需求稳定 |

续贷便捷性 | 信期内无需续贷,优质企业可享5年滚动续贷 | 一年一贷,到期需重新审批,可能需过桥 | 循环贷:长期经营周转;传统贷:一次性大额投入 |

结论很明确:如果你的企业是短期周转、资金需求频繁、回款速度快(如批发零售、餐饮、文创、建材等行业),循环贷款是最优选择;如果是长期大额投入、资金需求稳定(如购置厂房、大型设备),可优先考虑传统贷款。

四、 真实案例:循环贷款如何帮企业安稳过年?

案例:建材批发企业——用循环贷应对年前备货,年省利息超3万

宿州某建材批发企业,年营收800万,年前旺季需要大量资金备货,传统贷款全额计息让他每年多付不少利息,且旺季急用钱时审批赶不上节奏。

在专业助贷团队对接下,企业获批80万循环贷款,授信期3年,年化3.3%。年前分2次支用60万备货,每次用款2-3个月,回款后立即归还;年后开工需要垫资时,随时支用额度。相比传统贷款,一年节省利息3.2万,且不用为旺季备货急用钱发愁,资金周转效率提升40%,旺季销售额同比增长25%。

企业主感慨:“循环贷就像为我们批发行业量身定做的,用多少付多少,随用随还,今年终于能安心过年了!”

五、 企业如何申请循环贷款?助贷专属指引

循环贷款虽好,但想要顺利获批高额度、低利率,选对方式、做好准备很关键,尤其是对资质稍有瑕疵的企业,专业助贷团队能帮你少走弯路,核心申请要点如下:

1. 核心申请条件:企业正常经营1年以上,经营合规、无恶意逾期征信记录,有稳定的经营流水或可提供认可的抵押/质押担保(如房产、设备),在银行开立结算账户。

2. 提升获批概率的关键:规范经营流水,避免流水混乱、无经营佐证;控制征信查询次数,少碰网贷;提前梳理财务报表,确保数据与经营规模匹配。

3. 专业助贷的价值:助贷团队熟悉各银行循环贷产品的审批偏好、低息窗口期,能根据企业资质精准匹配最优产品,针对征信轻微瑕疵、流水不足等问题,提供合规优化方案,提升获批额度、降低利率,全程对接银行,省去企业跑流程、沟通的麻烦。

六、 写在最后:年前调好现金流,安心过年、放心开工

眼看春节越来越近,企业的现金流压力也越来越大,循环贷款这台“现金流调节器”,既能解决“急用钱、频用钱”的难题,又能控制成本、稳定经营,让企业不用再为资金周转发愁,能集中精力搞生产、拓市场。

当下政策利好不断,优质小微企业可享5年滚动续贷,循环贷款的优势愈发凸显。如果你是批发零售、餐饮、建材、文创、外贸等行业的企业主,正面临资金周转难、成本高的问题,不妨考虑循环贷款。

专业的事交给专业的人做,我们深耕本地助贷行业,熟悉各大银行循环贷产品,能为你量身定制授信方案,从资质梳理、产品匹配到银行对接、放款落地,全程专业陪跑,帮你拿下高额度、低利率的循环贷款,让现金流成为企业盈利的助力,而非经营的负担!

只要你有资金周转需求,不管是年前备货、发工资、结货款,还是年后开工周转,都能来找我,保证为你匹配合适的贷款方案,让你安稳过年,年后开工火力全开!

? 结语:选择决定命运!

? 融资成功 = 专业规划 + 系统执行 + 持续优化

在AI大数据时代,细节决定一切!

每次申请、每份材料、每个数据点,都可能影响你的融资结果

? 专业服务推荐

? 银代企服

全国一站式贷款中介服务平台

? 专业团队 | ? 精准方案 | ? 高效执行 | ? 贴心服务

同行交流? 微信同号:18325798555

客户咨询? 微信同号:18133713321

让专业的人,做专业的事!

你的融资成功,就是我们的使命!

本公司团队会根据您的具体条件为您综合策划与优化,匹配申请产品,服务有保障,能防骗、防上当。

深耕贷圈10余年,专注为个人和企业主提供贷款服务。

专业出身贷款专家,良性方案,珍惜客户征信,懂业务,更放心。

坚持良性银行贷款方案设计,帮助企业长期 持续 稳定增长。