赤峰黄金(600988)是一家含着金钥匙出生的公司。虽然总部在内蒙古,但它的野心早已遍布全球。通过一系列快准狠的海外并购,它从一家地方矿企,摇身一变成了A股黄金采选与销售的国际化矿业公司。

如果在21年前上市当日买入并持有至今,你的回报率是 959%。即使不复投,年化复利也高达11.6%。

黄金这门生意,逻辑非常简单:采矿 -> 选矿 -> 冶炼 -> 变现。

赤峰黄金的产品是符合国际标准(LBMA)的金锭。这东西的神奇之处在于:不愁卖、没库存、没折旧。 只要挖得出来,市场就能吃下。业务版图分为三块:

1、矿产金(营收占比88.4%): 核心现金牛,2024年该业务实现营收79.78亿,毛利率高达46.96%,是公司营收与利润的绝对支柱。境内外矿山各有优势,形成合力:

境内:撰山子金矿是尖子生,高品位、易开采、低成本,还凭借环保选矿技术斩获行业大奖;五龙金矿推进智慧化改造,向国际化矿山标准靠拢。

境外:老挝塞班矿2020年从铜矿转型金矿,还勘探出稀土资源,正与厦门钨业合作开发;加纳瓦萨金矿位于优质成矿带,矿石易选,年处理能力270万吨,是境外盈利核心。2024年公司黄金产量15.16吨,同比增长5.6%,稳稳托举营收。

2、多金属及资源回收(占比不足12%):副业增收。分两大板块:一是从矿山伴生提炼电解铜、铅锌精粉等,2024年电解铜贡献4.07亿营收;二是通过子公司广源科技拆解废弃电器,年处理能力265万台,可获国家基金补贴,打造"城市垃圾变黄金"的绿色产业链。

3、地质勘探(未来的饭票): 公司在海外握有大量探矿权,简单理解就是"埋在地里的期权"。

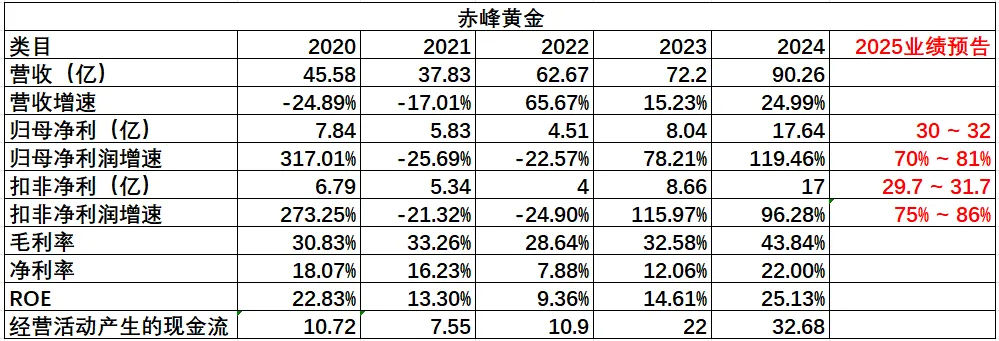

2024年业绩:量价齐升,盆满钵满。核心靠三大因素共振:① 金价驱动,伦敦现货黄金全年涨幅超25%(最高达524元/克),40次刷新历史纪录,黄金企业直接受益;② 产量支撑,矿产金同比增长5.6%,且境外高盈利矿山贡献突出,境外收入占比达69.11%;③ 成本管控到位,总采矿成本仅增长6.66%,远低于收入增幅,推动净利润增速跑赢营收。

2025年业绩预告:公司预计2025年归母净利润30-32亿,同比增幅70%-81%,扣非后增速更高(75%-86%)。值得注意的是,2025年预计矿产金14.4吨,较2024年略有下降,但净利润仍大增,核心原因是金价持续上行,主营黄金销售价格同比预计上升49%。对黄金企业而言,金价权重远超产量,也带来了"择时销售"的甜蜜烦恼。

2024年年报显示,公司总资产203.3亿,结构清晰健康:

资产端:流动资产64亿(占比31.5%),其中现金27.5亿、存货25.4亿,现金充沛且存货不愁销路;非流动资产139.2亿(占比68.5%),主要为矿山资产、固定资产等核心生产资料,虽变现能力较弱,但支撑长期经营。

负债端:总负债96亿,资产负债率47.22%,在矿业公司中处于适中水平,不算激进。其中长期负债55.54亿,占比高于短期负债(40.5亿),债务期限与矿山经营周期匹配,偿债压力可控。

没有真正意义上的竞争对手。黄金作为标准化大宗商品,行业内企业(如紫金矿业、赤峰黄金)售价统一锚定国际金价,不存在品牌溢价竞争。

核心差异在于两点:一是矿山资源的品位与成本,二是资源储备与扩张能力。此外,黄金的通用性也让企业无需担心存货减值问题,行业特性更稳健。

四大风险

金价回调风险:公司利润高度依赖金价上涨,若美联储政策转向、地缘政治缓和导致金价大跌,利润将大幅收缩,这是周期股的固有属性。

地缘政治风险:核心资产位于老挝、加纳,加纳存在税收政策变动、工会罢工等隐患,老挝则面临跨境供应链与政策透明度问题,均可能影响生产经营。

并购整合风险:过往跨国并购成效显著,但未来若收购劣质资产、或因文化差异导致海外管理失控,将拖累整体业绩。

安全与环保风险:采矿行业高危属性突出,透水、塌方等事故可能引发罚款、停产,直接切断现金流;环保政策趋严也将增加合规成本。

未来潜力

宏观红利托底:全球央行持续增持黄金、推进去美元化,为金价提供长期支撑,构筑行业景气度铁底。

探矿与稀土协同:塞班矿、瓦萨矿、五龙矿探矿空间广阔,叠加塞班矿稀土资源与厦门钨业的合作开发,有望形成"黄金+稀土"双增长主线。

资源回收业务发力:广源科技作为合肥唯一有资质的电子拆解企业,随着新能源电池回收布局推进,有望成为新的利润增长点,对冲黄金业务波动。