2026年1月12日晚间,昔日的“疫苗茅”智飞生物发布公告,预计2025年度归母净利润亏损106.98亿元至137.26亿元,同比断崖式下降630%至780%。

2021年,智飞生物(300122.SZ)手握新冠疫苗和默沙东HPV九价疫苗代理权两大拳头产品,净利润突破百亿大关,达到了102.09亿元的历史高点。

在那段高光时刻,智飞生物被视为A股医药板块的“白马之王”,市值一度冲破三千亿大关。

然而,短短四年过去,公司业绩竟发生惊天逆转。

这不仅是公司上市15年来的首次年度亏损,亏损金额更是直接抹平了巅峰时期的全部利润。

这场崩塌源于三重“雪崩”:202亿元存货因国产九价疫苗(万泰生物定价499元)上市而大幅减值;103亿短期借款压顶,利息支出激增;更致命的是980亿元默沙东采购协议沦为“卖身契”,代理模式在国产替代浪潮中彻底失灵。

从2021年净赚102亿到2025年亏光家底,智飞生物的剧变不仅是一家企业的溃败,更是中国医药行业从“代理依赖”转向“自主创新”的残酷注脚。

业绩崩塌背后的百亿债务

与存货危机

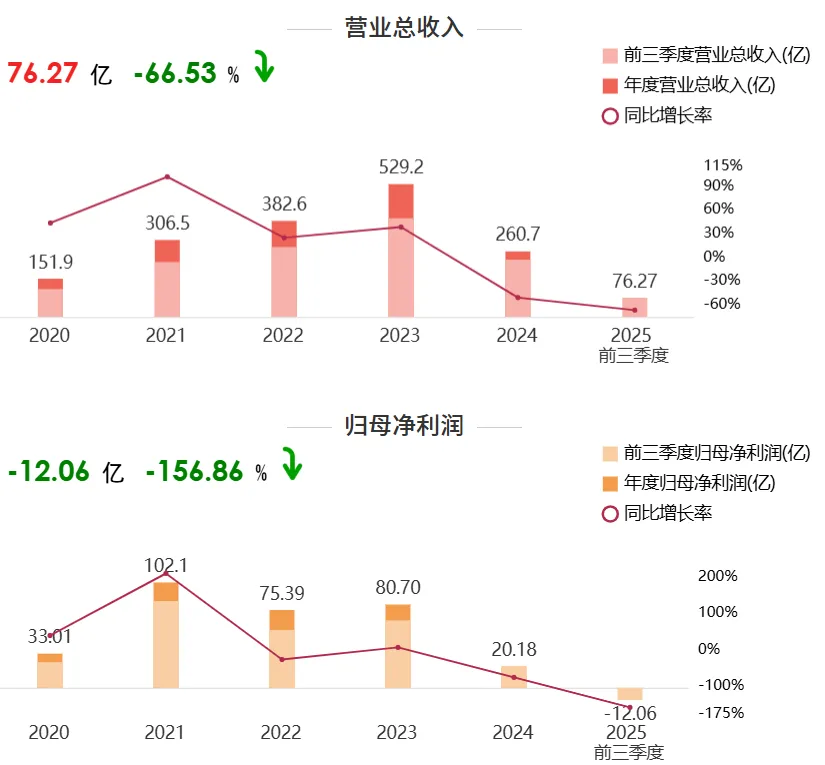

智飞生物的这场亏损风暴并非毫无预兆,事实上,冰冻三尺非一日之寒。早在2025年上半年,公司就已经出现了5.97亿元的亏损,与2024年同期盈利22.34亿元的情况形成了鲜明对比。

到了2025年前三季度,公司营收仅为76.3亿元,同比大降66%,归母净利润亏损扩大至12亿元。

然而,真正的“雷”在年终才彻底引爆。根据公告,公司对存货计提了巨额减值准备,同时对应收账款计提了信用减值损失。

截至2025年第三季度末,智飞生物账面上积压了高达202亿元的存货,而这些存货大多是面临效期压力的进口疫苗。

在疫苗行业,效期就是生命线,一旦接近有效期,这些动辄数千元的疫苗便会从“金疙瘩”变成“废纸”,这种计提减值对利润的吞噬是毁灭性的。

除了业绩滑坡,智飞生物还面临着巨大的债务压力,资金链的紧绷程度已达临界点。

截至2025年前三季度,公司短期借款高达103.18亿元,但账面货币资金仅剩24.98亿元,资金缺口巨大。

应对危机,智飞生物在2025年7月紧急通过预案,拟发行不超过60亿元的公司债券,这是其上市15年来的首次大规模债权融资。

然而,即便这60亿元全部到位,也难以完全填平百亿债务的深坑。利息费用的暴涨更是雪上加霜,仅2025年前三季度利息支出就高达2.44亿元。

曾经靠代理模式轻资产运作、现金流充沛的“白马股”,如今却陷入了借钱还债、计提减值的泥潭。这种从“现金奶牛”到“债务黑洞”的转变,让无数投资者始料未及。

更深层次的危机在于应收账款的质量。截至2025年三季度末,智飞生物的应收账款高达128.14亿元。在行业景气度下行、地方疾控中心预算收紧的大背景下,这些账款的回收周期被拉长,坏账风险激增。

公司在公告中提到的“对应收账款的预期信用损失进行评估”,实际上是承认了这部分资产的流动性已经出现严重问题。

存货卖不动、欠款收不回、借款利息高,这三重压力构成了智飞生物2025年巨亏的财务底色。

过度依赖代理模式埋下的

“卖身契”隐患

智飞生物的崛起与衰落,都与默沙东(MSD)紧密相连。

2017年,智飞生物成为默沙东九价HPV疫苗在中国大陆的独家代理商,此后营收从2016年的4.46亿元一路飙升至2023年的529.18亿元。

这种“背靠大树好乘凉”的模式让智飞生物在短时间内成为了行业巨头,但也埋下了致命的隐患。2023年,智飞生物代理产品收入占总营收的比例高达98.05%,这意味着公司几乎完全丧失了自主研发的造血能力,沦为了默沙东的“高级搬运工”。

在资本市场看来,智飞生物更像是一家商贸流通企业,而非生物科技公司。

2023年初,智飞生物与默沙东续签了协议,约定在2026年底前完成总额逾980亿元的HPV疫苗采购,其中2024年和2025年的基础采购额分别高达326亿元和260亿元。

这份被业内戏称为“卖身契”的协议,在市场需求旺盛、一苗难求时是业绩保障,但在市场环境突变时则成了沉重的枷锁。

2025年,随着市场需求骤降和竞争加剧,智飞生物不得不面对高价采购的疫苗大量积压、近效期减值的残酷现实。

董事长蒋仁生在2025年5月的业绩会上坦言,公司对宏观情况和行业调整的研判存在偏差。这种对单一供应商和单一品种的过度依赖,最终在国产替代的浪潮下彻底崩盘。

事实上,智飞生物并非没有尝试过转型。公司曾试图通过收购宸安生物进军糖尿病领域,也曾投入巨资研发自主产品。

但遗憾的是,代理业务的利润太厚、来得太快,这种“舒适区”在某种程度上削弱了公司对研发投入的紧迫感。

当默沙东的九价疫苗不再是市场上的唯一选择,当国产疫苗以更低的价格、更灵活的策略入场时,智飞生物发现自己手中除了那份沉重的采购协议,几乎没有可以反击的武器。

这种“代理依赖症”的代价,最终由全体股东买单。

国产九价疫苗入场与行业

深度调整的寒冬

智飞生物业绩逆转的最后一根稻草,是国产九价HPV疫苗的正式入场。

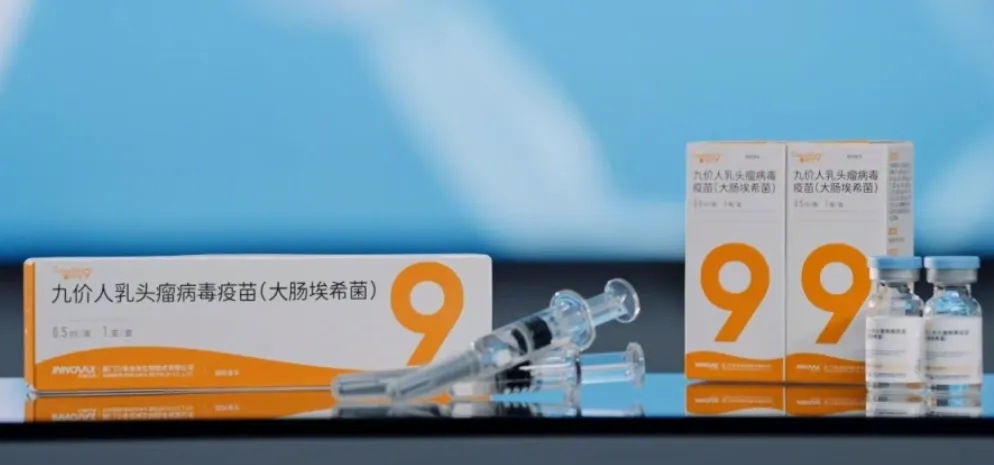

2025年5月,万泰生物的馨可宁®9获批上市,打破了默沙东长达十余年的垄断。这不仅是一个技术突破,更是一场商业革命。

更具杀伤力的是价格:2025年7月,万泰生物宣布馨可宁®9定价为499元/支,仅为进口九价疫苗(约1318元/支)的不到40%。

这种“自杀式”定价瞬间摧毁了进口疫苗的价格体系,导致智飞生物手中积压的高价进口疫苗可变现净值大幅缩水。

对于消费者而言,499元的国产九价疫苗无疑具有极高的性价比,这直接导致了进口疫苗销量的断崖式下跌。

不仅是智飞生物,整个疫苗行业在2025年都进入了深度调整期。沃森生物2025年上半年净利润同比下降74.69%,康泰生物上半年净利润也下滑近八成。行业普遍面临接种意愿下降、疫苗犹豫加剧以及存货减值的压力。

过去几年,新冠疫苗的普及在一定程度上透支了民众的接种热情,而宏观经济环境的变化也让部分消费者在非强制性疫苗支出上变得更加谨慎。

此外,随着适龄女性接种率的不断提高,HPV疫苗的市场红利期正在消退,行业从“卖方市场”迅速转为“买方市场”。

相比之下,拥有自主研发能力和成本优势的国产企业虽然短期也受行业波动影响,但在长期的国产替代进程中更具韧性。

例如万泰生物,虽然在二价HPV疫苗市场上也面临激烈竞争,但凭借九价疫苗的率先获批和极致定价,成功实现了“降维打击”。智飞生物的百亿亏损,宣告了单纯依靠“代理进口大单品”躺赚时代的终结。

在生物医药行业,缺乏核心研发能力的商业模式,在面对政策变化和技术迭代时,其脆弱性暴露无遗。未来的疫苗市场,将是技术储备、成本控制和渠道深耕的综合较量,单纯的“代理王”已无立足之地。

2025年的这场百亿巨亏,或许是智飞生物痛定思痛、转型研发的开始,也可能是代理巨头走向没落的转折点。

在国产替代和价格战的双重夹击下,留给“代理王”们转身的时间已经不多了。

参考资料:

1.智飞生物2025年度业绩预告,智飞生物公告,2026年1月12日

2.2025年预亏107亿-137亿!智飞生物:“疫苗之王”的至暗时刻,新浪财经,2026年1月19日

3.HPV疫苗卖不动,实控人重庆首富家族财富缩水近千亿,搜狐财经,2026年1月13日

4.预亏超106亿元,400亿疫苗巨头“爆雷”!,同花顺财经,2026年1月16日

5.国产九价HPV疫苗与进口效果相当,最终定价仅499元,新华网,2025年7月8日

6.沃森生物2025年半年度报告,沃森生物公告,2025年8月26日

7.康泰生物计提大额减值损失H1净利下滑近八成,财联社,2025年8月22日

8.借款102亿背后:智飞生物履行默沙东980亿的“卖身契”,观察者网,2026年1月12日

9.百亿元存货减值,“超级代理”智飞生物“HPV依赖症”的代价,网易财经,2026年1月20日

10.智飞生物2025年三季度报告,智飞生物公告,2025年10月

11.2025年中国疫苗行业深度调研报告,行业研究中心,2025年12月

12.万泰生物馨可宁9获批上市公告,万泰生物公告,2025年5月