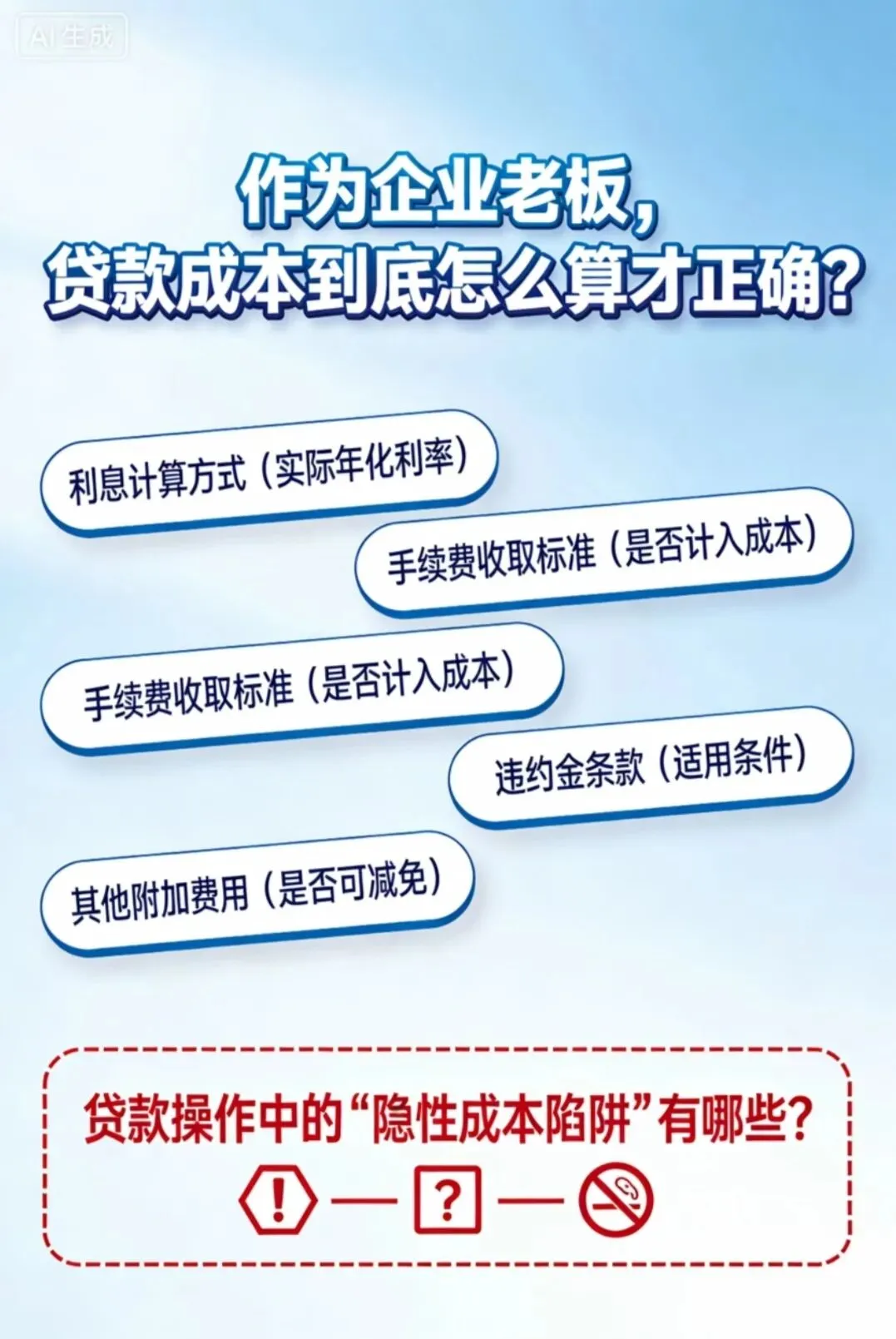

90%的企业老板还没搞懂——贷款成本到底怎么算才正确?贷款操作中的“隐性成本陷阱”有哪些?

大家好,我是阿超,从事助贷行业14年了。今天跟大家来聊聊“作为企业老板,贷款成本到底怎么算才正确?贷款操作中的“隐性成本陷阱”有哪些?”。不少企业老板对贷款成本的认知还停留在合同上的年利率”,然而当你急需资金周转时,真正的融资成本得按综合成本来算,要计算一笔贷款的真实成本,你需要关注的是综合年化成本,这才是决定这笔贷款是否划算的关键。所有费用明细和”隐性成本陷阱”一定要在操作贷款前知道,等放款后才知道那已经晚了。那贷款成本到底包括哪些呢?有同行会说“阿超,你教会了企业老板怎么算贷款成本,就不怕把客户吓跑了吗?”。说实话,我也担心过这个问题。通过跟很多企业老板深入接触后,我发现很多企业老板稀里糊涂做了很多年银行贷款,但还是不知道怎么算贷款成本。你能来看我的公众号文章肯定是想学点干货的,因此我也不会让你失望,今天我就大大方方把这个贷款成本计算公式分享给你,不管你找不找我做贷款,做为企业老板,你确实也很有必要学会正确的算贷款成本。贷款成本最直接的关系到企业的生存能力、竞争力和长期价值。它不仅仅是一个财务数字,而是贯穿企业现金流、盈利能力和战略选择的关键要素。一、企业信用贷款最常见的成本就是:贷款利息和贷款中介费了。综合年化成本=(总支付金额-实际到手金额)/实际到手金额/贷款年限✖100%举个例子:某企业申请100万的贷款,银行批贷100万,但放款后需要先支付3%的贷款中介费(即3万元),实际到手是97万。先息后本期限1年,银行合同上的贷款利息为年化利率3%,到期还本付息103万元。综合年化成本=(106-97)/97/1×100%=9%这比银行合同上的年化利率3%实际高出了6%(表面年化3%,真实融资成本9%)有些企业老板急缺资金,为了最快速度拿到银行资金,他最在乎的不是银行利息年化3%-4%还是5%-18%,他最在乎的是贷款中介费能不能再少点,我今天能不能拿到这笔资金。线下银行贷款利息年化3%-4%但不能当天放款(线下一般要1-2周),线上大部分银行年化5%-18%当天可以放款,即使企业老板线上和线下银行都可以做,却因急需资金不得已做了年化5%-18%的线上银行贷款产品,这种就是典型的没有提前做好融资计划的企业老板了。就算知道贷款成本高,也只能默默的承受,可能企业就等着这笔钱今天要购买原材料或发工资,这种虽然能解暂时的燃煤之急,但只适合企业极短期周转。做贷款还是要优先选择政策友好的国有大行,目前企业贷款平均年化利率约3.3%,处于历史低位。因此企业老板除了会算贷款成本外,一定要提前做好融资计划,不要等到哪天非用钱不可了再来申请,这又无形中增加了企业的贷款成本。二、企业做抵押贷款的成本,也是许多老板最容易忽视的部分企业做抵押贷款,除了银行的贷款利息外,还要把以上这些费用一起算进贷款成本,这是许多企业老板最容易忽视的部分,因此做抵押贷款一定要要求贷款中介提供一份详细的费用清单,包括所有可能的收费项目,做到所有费用心中有数,核算好成本后再来决定做不做抵押贷款。1.砍头息:个别不良贷款中介会在放款后直接扣除一部分钱作为“保证金”或“服务费”等名目收取,虚设费用名目,导致企业实际可用资金减少。这种常见于房屋装修贷款或个别信用贷款中。2.捆绑销售:个别银行可能要求企业购买保险产品或开通其他服务作为贷款条件(如开通某银行对公户或发工资),客户经理任务过重要求的或为了随时了解企业财务情况的变化方便贷后管理。3.还款方式猫腻:等额本息和等额本金两种还款方式,即使利率相同,实际上资金成本也不同,这一点很多人不太清楚。贷款100万,等额本息1年,名义月利息0.5%(名义年化利率6%,这种是错误的算法,你并非全程占用100万本金,每个月都要还本金和利息,实际成本远高于名义年化利率6%),每个月等额还款88335.02元(可用等额本息计算器来计算),如下图所示:上图可以看出,在等额本息还款方式下,贷款100万,还款1年期的真实成本是10.9%,几乎是名义年化利率(6%)的2倍。为了区分这两种还款方式,我分享一款免费且超级好用的等额本息和等额本金计算器给大家→:http://www.lygsmj.com/dengebenxi.aspx(点击链接可使用计算器,上图就是使用的这款计算器,还可下载月供明细,可清楚的知道每个月利息和本金分别需还多少金额)等额本息和等额本金这两种还款方式多为线上放款的互联网银行。目前线下银行企业贷款基本都是每个月还利息、到期一次性还本金为主,这对企业的现金流压力最小,也是企业老板最喜欢的还款方式。4.提前还款罚金:很多贷款合同规定提前还款需要支付罚金,这会限制企业在资金充裕时降低成本的灵活性,提前还款还有罚金成本。5.押金:个别互联网银行为了控制企业贷款的逾期风险,放款后需要押5%-10%的押金,贷款逾期了可用押金来还款,押金在贷款到期后全额退还或用于抵扣最后几期还款。以上这些成本是你不问或不仔细看合同的“隐性成本陷阱”,做贷款之前一定要多问,问清楚了再去做,可减少一些不必要的损失。当然企业的信用评级和资质也会直接会影响银行的贷款利率,增加企业的附加值、维护良好的征信是降低融资成本的长远之计。对于大多数中小企业而言,一个可靠的贷款中介能帮企业匹配最优贷款方案,如果资金不急迫,不妨多比较几家助贷机构,如果急需用款,也要确保提前了解所有费用并理解合同中的每一项条款。企业融资如同选择合作伙伴,真正合适的贷款不在于利率最低,而在于成本透明、费用合理、条款合理,与企业现金流最匹配。算清这笔账,不仅能省下真金白银,更能让企业在资金使用上游刃有余。如果您看了我的文章有所收获,这也在无形中降低了企业的风险成本,欢迎私信交流