❖

前言

自2018年港交所修订上市规则,推出第18A章(Chapter 18A)允许尚未盈利、处于研发阶段的生物科技公司上市,这对周期长、尚未商业化的生物科技企业是重大制度性利好。截至2025年, 已经有78家18A上市公司, 融资达到310亿美元。

生物科技公司为何选择香港上市?

01

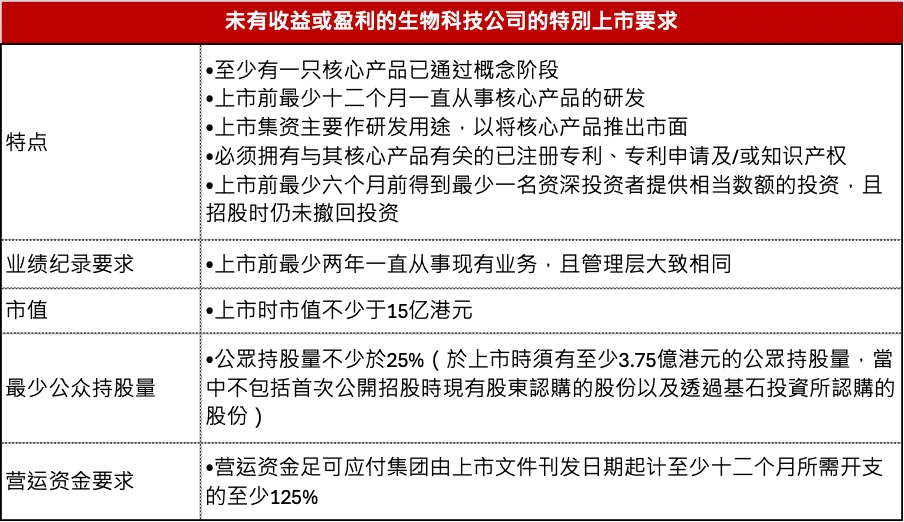

支持未盈利 / 早期研发公司上市

已有许多创新药在一/二期临床时候,估值已超过15亿港币(这也代表有临床试验临界数据作估值), 符合18A的要求便可以在香港申请上市,无须等到管线商业化,实现盈利,对于研发周期长的Biotech公司来说,资金是商业化重要支持点。

这也是香港资本市场对标 NASDAQ biotech 的制度设计, 允许未盈利的Biotech公司申请上市。

02

资本聚集与国际市场接触

香港市场已成为全球规模第二的生物科技融资中心(仅次于美国),吸引内地及国际公司募资,增强投资者流动性与全球能见度。

当然,18A也有要求上市申请者需要足够现金流及至少2年经营记录(R&D已有一段时间),这也代表已有创投/私募基金/pharma基金, 已经在上市前入股, 作为推动药品研发动力,而机构投资者也完成药品技术尽调才投入大量资金,即使申请者上不了市的情况下,Biotech公司都有足够现金流进行研发(最少1-2年)。

03

制度创新与配套金融生态

港交所不断推出与生物科技挂钩的生态产品(如生物科技指数期货、ETF等)及“科企专线”“保密递交机制”等制度,降低披露及估值波动风险。这也吸引大量Biotech公司在香港交易所上市。

一般而言,临床一期管线估值大约15–40亿港币, 临床二期管线估值大约30–100亿港币, 临床三期管线估值大约80–300亿港币,故结合资本的力量,生物科技公司加快新药的商业化时间表及提高商业化成功率。

04

为什么香港是中国Biotech的国际化通道

我们比较中国Biotech在美国NASDAQ及香港两地上市情况:

故很多非顶尖Biotech, 不会选择风险及难度高美国上市,而选择香港上市, 是调整风险后回报最好的地方, 充当了Biotech可以做中国研发,利用海外License-in及国际临床,进行美元融资, 吸引新加坡及中东基金投资于中国创新药,及搭建离岸架构的唯一通道。

05

成立新加坡基金, 以VCC架构投资多个 18A 项目是最优结构

在新加坡VCC架构下,每一个SPV都是一个完整、独立投资Vehicle, 成为一个良好治理投资平台,而香港交易所的18A要求是一个上市主体应该为一组清晰、可验证的核心产品风险组合。

如果把太多不同适应症及技术管线放在一起, 会导致在上市过程中,监管机构有问不完的问题,而估值难度也会增加,IPO成功率有影响。因此使用新加坡VCC架构,可设立多个SPV公司投资到不同产品管线作上市安排。

LP想要的投资,不是赌博,而是希望利用投资组合不同回报来管理风险,投资的目的不是选对单品药管线,故成立基金可以提供分散风险用途,而新加坡的投资环境下,是优质LP的聚集地, 在新加坡成立基金有明显优势。

06

我们提供Pre-IPO咨询服務

作为内部IPO项目经理及财务顾问 ,协调IPO所有专业机构的工作, 以便专业机构进行尽职调查。

深入且密切地参与发行人上市申请材料的准备工作。

在Pre-IPO前期获得多位投资者融资后,简化了公司的资本结构。

将资产移出或移入将要挂牌的实体或集团。

集团内部重组,使公司以更高效的税务方式运营。

介绍Pre-IPO投资人及获得上市前投资的需求。

建议适合上市公司的公司治理结构,包括拥有独立成员的董事会以及上市公司所需的各种委员会。

审查并整理公司的财务记录。与审计师一起建立或审查公司的内部控制,并制定程序以支持上市公司的持续公开报告。

在首次公开募股前规划必要的工作,例如是否需要遵守《美国证券法》第144A条,以及申请人是否满足上市要求。

正式并妥善记录公司与其所有者之间现有的关系(供应商、知识产权所有者及关键运营资产)及商业往来,或提供其他组织文件, 保持独立条款和适当披露。

协助公司起草招股说明书及其他营销材料(例如投资者演示),以解答投资者可能有的疑问。

中桥顾问简介

中桥顾问总部在新加坡,于香港及广州设有办事处,为实现企业家出海之路,以最优最快,风险最少路径方案,拓展海外市场及搭建海外架构,达成海外投资目标。我们团队超过21年海外投资经验,东南亚多个大型项目落地方案,曾任职普华永道及安永等世界领先的专业服务机构,并有强大专业机构网络,以协助中国企业境外投资。

可以扫描我们以下二维码联络我们及关注我们订阅号!