在电解铝的生产线上,有一个被称为“心脏”的关键部件——预焙阳极。这个看似不起眼的碳材料,却决定着电解铝的能耗、效率与成本。而在这个隐秘的赛道中,一家中国公司已悄然登上全球之巅:索通发展(603612)。

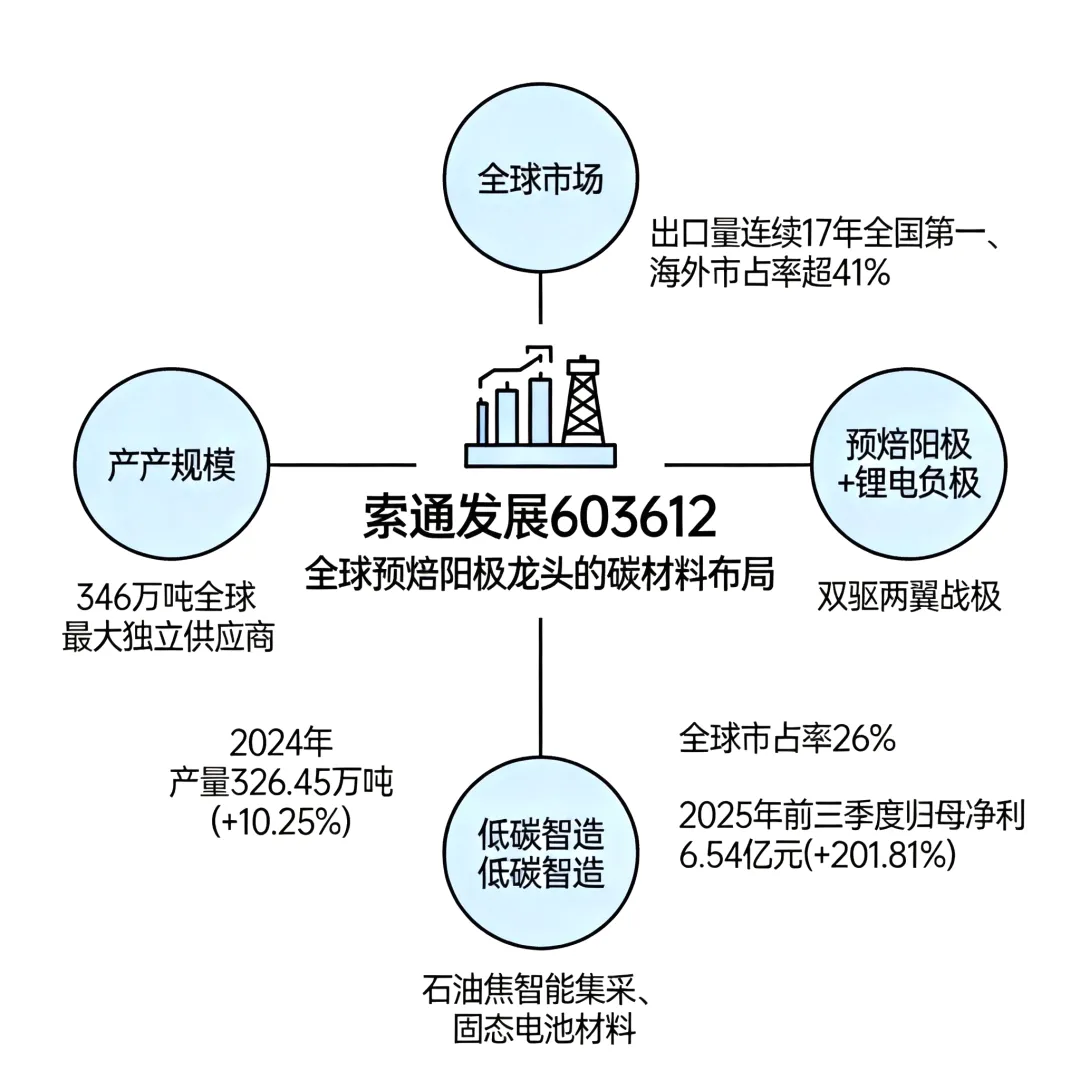

作为全球最大的商用预焙阳极供应商,索通发展连续17年出口量位居全国第一,在全球商用预焙阳极市场的市占率高达约26%。这家从山东临邑起步的企业,如何从贸易商成长为碳材料巨头?其“预焙阳极+锂电负极”的双轮驱动战略又将带来怎样的增长想象?本文将为你深度剖析。

一、发展历程:从贸易起步到碳材料帝国

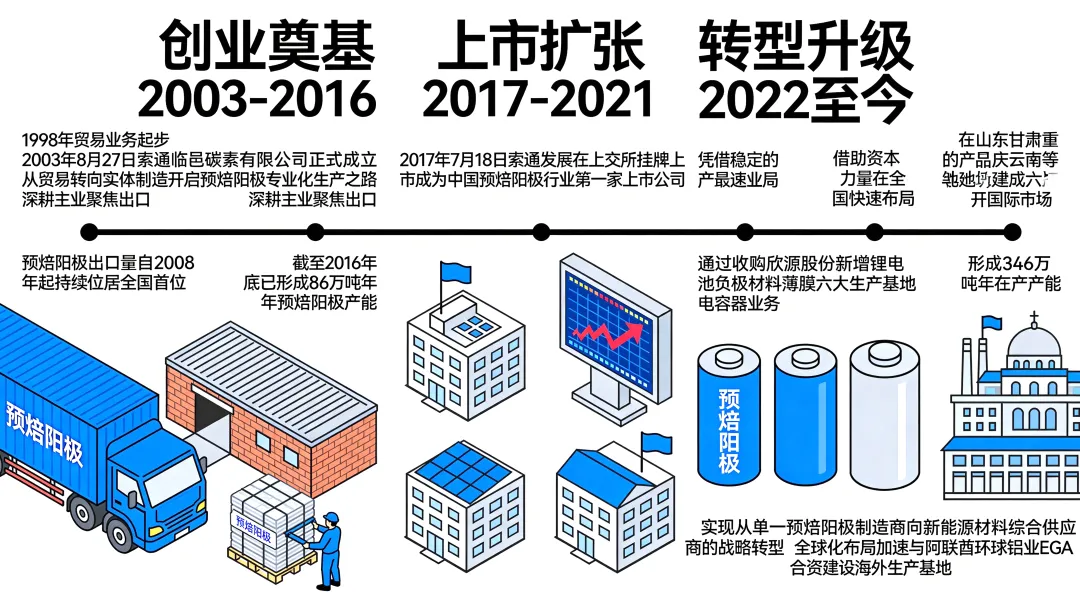

索通发展的故事始于1998年的贸易业务,但真正奠定工业根基的是2003年8月27日——索通临邑碳素有限公司正式成立,标志着企业从贸易转向实体制造,开启了预焙阳极的专业化生产之路。

创业奠基阶段(2003-2016年):公司以“深耕主业、聚焦出口”为核心,凭借稳定的产品质量打开国际市场,预焙阳极出口量自2008年起持续位居全国首位。截至2016年底,已形成86万吨/年的预焙阳极产能。

上市扩张阶段(2017-2021年):2017年7月18日,索通发展在上交所挂牌上市,成为中国预焙阳极行业第一家上市公司。借助资本力量,公司在全国快速布局,在山东、甘肃、重庆、云南等地建成六大生产基地,形成346万吨/年的在产产能。

转型升级阶段(2022年至今):通过收购欣源股份,公司新增锂电池负极材料、薄膜电容器业务,实现了从单一预焙阳极制造商向新能源材料综合供应商的战略转型。同时,全球化布局加速,与阿联酋环球铝业(EGA)合资建设海外生产基地。

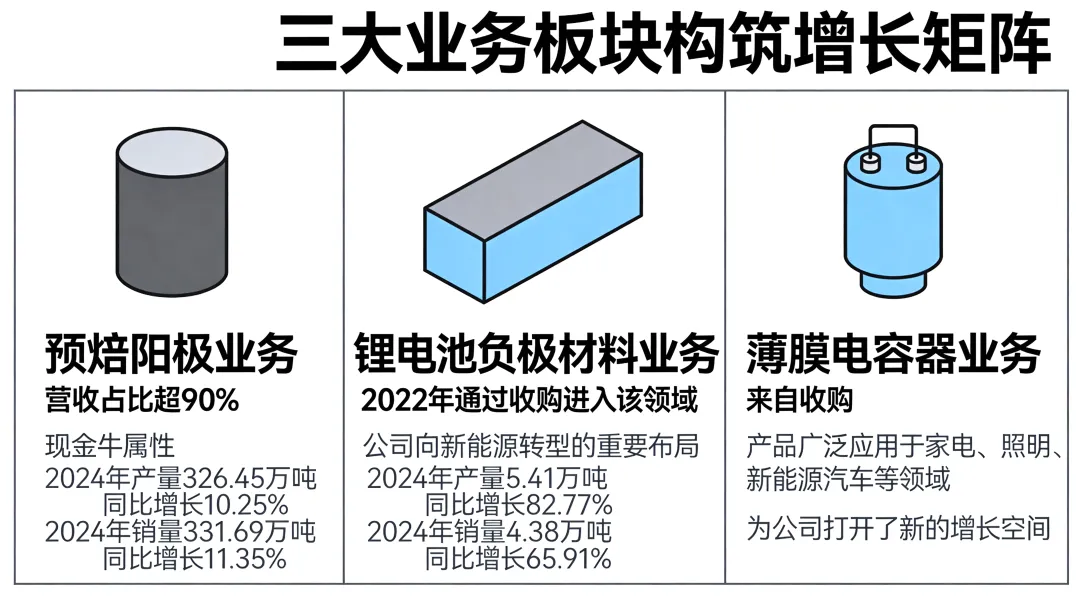

二、核心业务:三大板块构筑增长矩阵

1. 预焙阳极业务(营收占比超90%):这是公司的“现金牛”。预焙阳极是电解铝生产不可或缺的关键耗材,每生产1吨电解铝需消耗约0.5吨预焙阳极。索通发展掌握大尺寸、高品质阳极生产技术,产品性能达到国际先进水平。

2024年产量326.45万吨,同比增长10.25%;销量331.69万吨,同比增长11.35%

2. 锂电池负极材料业务:2022年通过收购进入该领域,是公司向新能源转型的重要布局。产品具有安全性高、循环寿命长的特点,主要用于锂离子电池制造。

2024年产量5.41万吨,同比增长82.77%;销量4.38万吨,同比增长65.91%

3. 薄膜电容器业务:同样来自收购,产品广泛应用于家电、照明、新能源汽车等领域,为公司打开了新的增长空间。

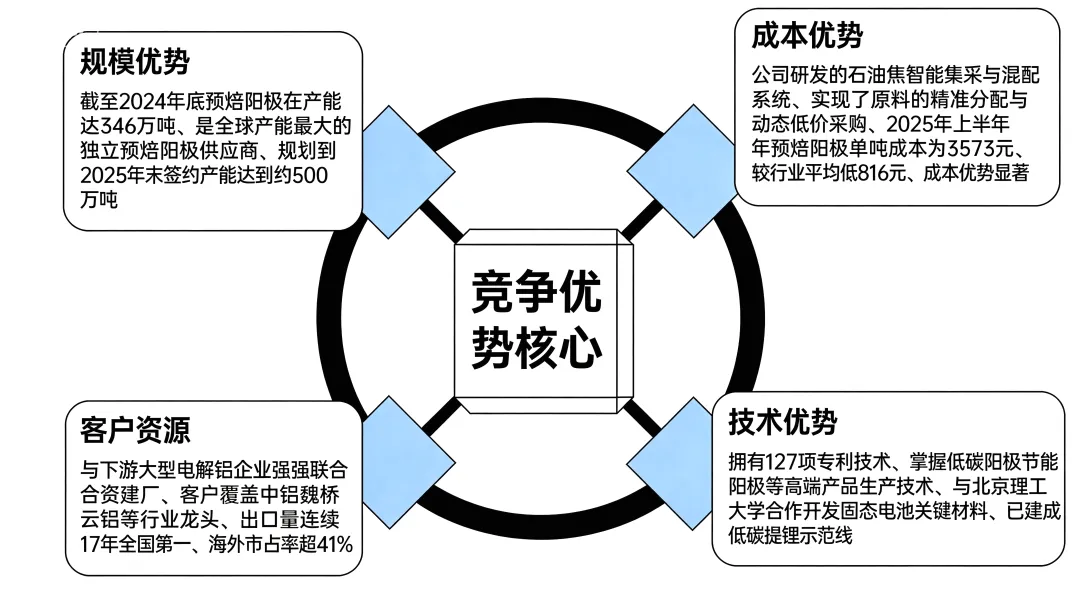

三、竞争优势:四重护城河巩固龙头地位

规模优势:截至2024年底,预焙阳极在产产能达346万吨,是全球产能最大的独立预焙阳极供应商。规划到2025年末签约产能达到约500万吨。

成本优势:公司研发的“石油焦智能集采与混配系统”,实现了原料的精准分配与动态低价采购。2025年上半年,预焙阳极单吨成本为3573元,较行业平均低816元,成本优势显著。

技术优势:拥有127项专利技术,掌握低碳阳极、节能阳极等高端产品生产技术。与北京理工大学合作开发固态电池关键材料,已建成“低碳提锂”示范线。

客户资源:与下游大型电解铝企业“强强联合、合资建厂”,客户覆盖中铝、魏桥、云铝等行业龙头,出口量连续17年全国第一,海外市占率超41%。

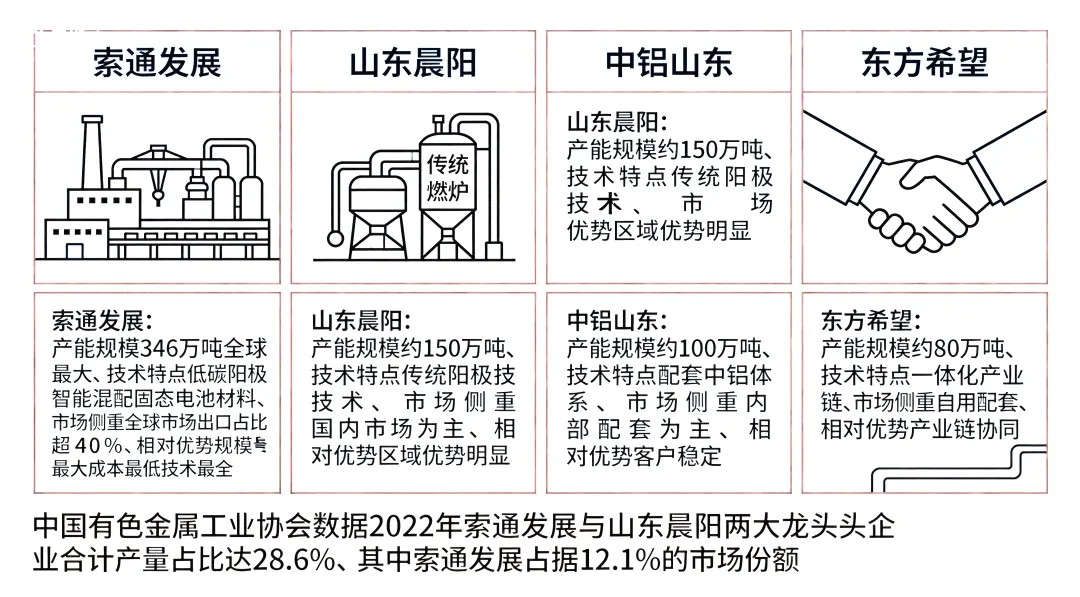

四、竞争对手对比:三大对手的差异化较量

在预焙阳极行业,索通发展面临的主要竞争对手包括山东晨阳、中铝山东、东方希望等。以下是关键对比:

| 索通发展 | ||||

索通发展的核心优势在于:全球最大的独立产能、显著的成本优势、最全面的技术布局以及最强的出口能力。根据中国有色金属工业协会数据,2022年索通发展与山东晨阳两大龙头企业合计产量占比达28.6%,其中索通发展占据12.1%的市场份额。

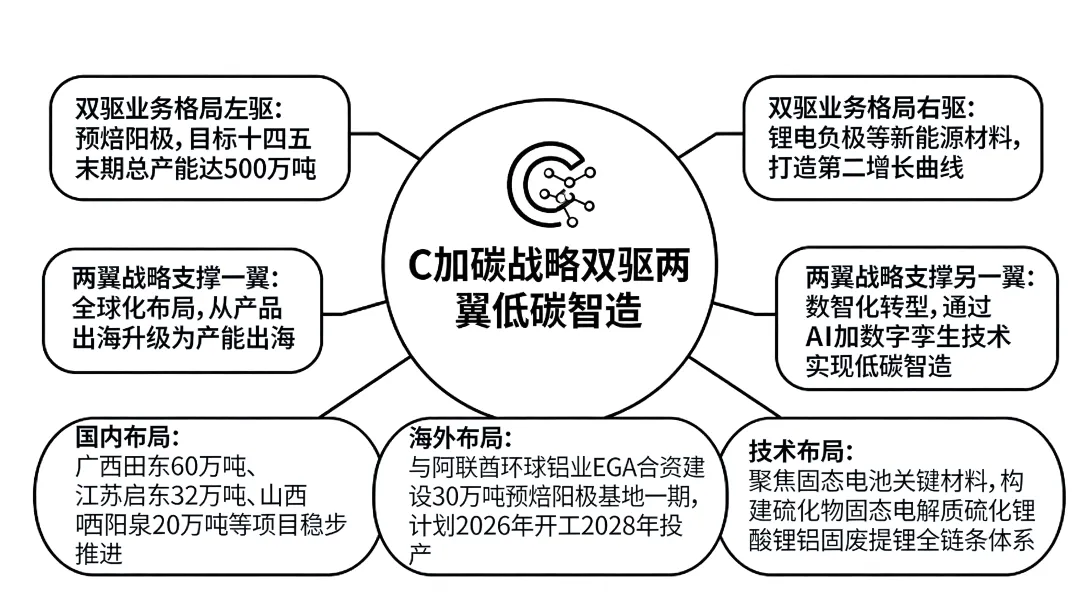

五、战略方向:双驱两翼,低碳智造

公司以“C+(carbon)战略:双驱两翼,低碳智造”为发展方向,构筑全球竞争力体系:

“双驱”业务格局:左驱是预焙阳极,目标十四五末期总产能达500万吨;右驱是锂电负极等新能源材料,打造第二增长曲线。

“两翼”战略支撑:一翼是全球化布局,从产品出海升级为产能出海;另一翼是数智化转型,通过AI+数字孪生技术实现低碳智造。

具体布局:

- 国内

:广西田东60万吨、江苏启东32万吨、山西阳泉20万吨等项目稳步推进 - 海外

:与阿联酋环球铝业(EGA)合资建设30万吨预焙阳极基地(一期),计划2026年开工、2028年投产 - 技术

:聚焦固态电池关键材料,构建“硫化物固态电解质—硫化锂—碳酸锂—铝固废提锂”全链条体系

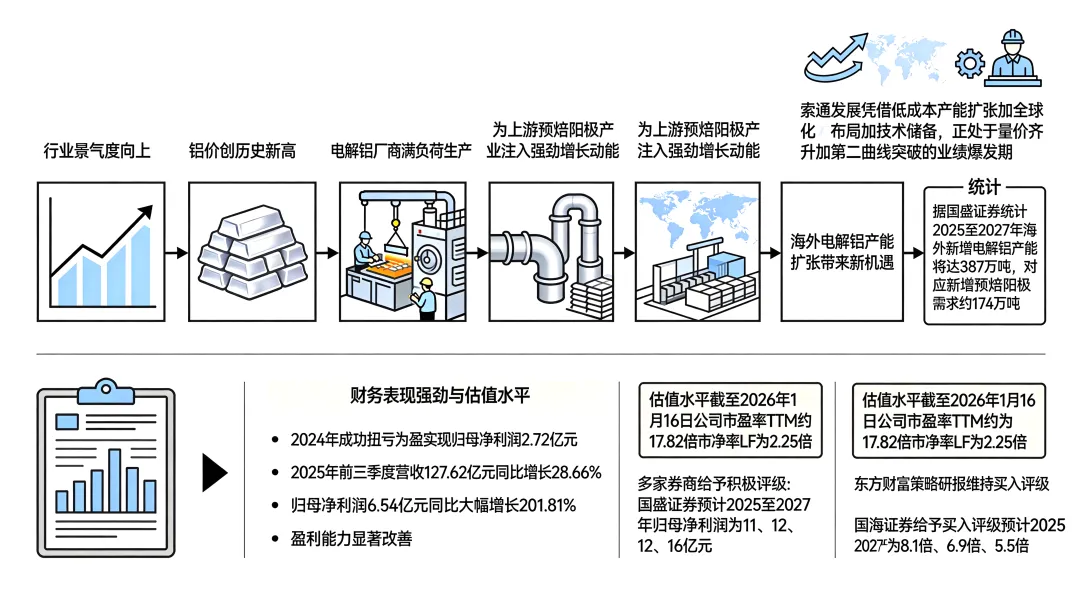

六、投资价值分析:周期与成长共振

行业景气度向上:铝价创历史新高,电解铝厂商满负荷生产,为上游预焙阳极产业注入强劲增长动能。海外电解铝产能扩张带来新机遇,据国盛证券统计,2025-2027年海外新增电解铝产能将达387万吨,对应新增预焙阳极需求约174万吨。

“索通发展凭借低成本产能扩张+全球化布局+技术储备,正处于‘量价齐升+第二曲线突破’的业绩爆发期。”——国盛证券研报

财务表现强劲:2024年成功扭亏为盈,实现归母净利润2.72亿元。2025年前三季度营收127.62亿元,同比增长28.66%;归母净利润6.54亿元,同比大幅增长201.81%。盈利能力显著改善。

估值水平:截至2026年1月16日,公司市盈率(TTM)约为17.82倍,市净率(LF)为2.25倍。多家券商给予积极评级:

国盛证券预计2025-2027年归母净利润为11/12/16亿元 东方财富策略研报维持“买入”评级 国海证券给予“买入”评级,预计2025-2027年PE为8.1X、6.9X、5.5X

七、风险提示:客观看待潜在挑战

1. 原材料价格波动风险:石油焦成本占预焙阳极生产成本的81.2%,其价格大幅上涨可能压缩利润空间。

2. 项目推进不及预期风险:海外项目(如阿联酋合资工厂)受地缘政治、审批流程等因素影响,存在延期风险。

3. 行业竞争加剧风险:随着行业景气度提升,可能吸引新进入者,加剧价格竞争。

4. 财务杠杆较高:2025年三季报显示资产负债率为60.63%,需关注资金链压力。

八、结语:碳材料巨头的未来之路

从山东临邑的一家地方制造企业,到全球碳材料领域的领军者,索通发展用二十余年时间构建了一个以预焙阳极为核心、辐射全球的“碳材料帝国”。其成功印证了“专注主业、深度绑定、全球布局”战略的有效性。

展望未来,公司将在三条战线上同步推进:

- 巩固基本盘

:继续扩大预焙阳极产能优势,把握铝产业链景气周期 - 培育新增长

:推动锂电负极材料业务减亏转盈,抢占固态电池材料先机 - 开拓全球化

:从产品出口升级为产能出海,构建全球生产与销售网络

作为国家制造业单项冠军示范企业、国家级绿色工厂,索通发展不仅代表了中国碳材料产业的竞争力,更展现了传统制造业通过技术创新、模式创新实现转型升级的可行路径。在全球能源转型与产业升级的大背景下,这家碳材料巨头正开启全新的发展篇章。

本文基于公开信息整理,数据截至2026年1月。内容仅供参考,不构成投资建议。投资有风险,入市需谨慎。

© 2026 财经贰两叁深度分析 · 转载请注明出处