1.本中心可承接重大疑难案件论证工作。

联系电话/微信:13121398375

前面还有三页内容,不知道是什么....大概就是两部门发给地方金融监管机构,让他们窗口指导辖内小贷公司。

附件:小额贷款公司综合融资成本管理工作指引

一、落实明示贷款综合融资成本工作

按照《关于扩大明示企业贷款综合融资成本工作范围的通知》(银办发〔2025]203号)等相关文件要求,地方金融管理机构指导小额贷款公司在签署贷款合同前,依规向借款人明示贷款综合融资成本。贷款综合融资成本是指与贷款业务直接相关且需由借款人承担的息费支出,包括但不限于贷款利息、担保费、保险费等各项息费。明示贷款综合融资成本时,应当按照中国人民银行公告〔2021〕第3号的要求,折算为年化形式,明示具体息费项目、收取标准及收取主体。除已明示息费项目外,不再向借款人收取其他任何形式的利息和费用。

二、引导小额贷款公司综合融资成本下降

地方金融管理机构应按照分类施策的原则,指导小额贷款公司逐步将新发放贷款综合融资成本降至1年期贷款市场报价利率的4倍以内。具体看:

地方金融管理机构应指导小额贷款公司新发放贷款综合融资成本严格遵守相关法律法规要求。对新发放贷款综合融资成本超过24%的,地方金融管理机构应按照《小额贷款公司监督管理暂行办法》(金规〔2024〕26号)采取相应监管措施,督促小额

贷款公司立即纠正到位。同时,将违规线索及时与属地中国人民银行分支机构共享,纳入征信系统接入动态管理。

对新发放贷款综合融资成本超过1年期贷款市场报价利率的4倍的,地方金融管理机构应按照《小额贷款公司监督管理暂行办法》采取相应监管措施,引导小额贷款公司新发放贷款综合融资成本逐步下降。对于规模较大、经营稳健的小额贷款公司,可适当加大引导力度,以大带小,发挥示范效应。原则上最晚应于2027年底前,将小额贷款公司综合融资成本压降至1年期贷款市场报价利率的4倍以内。

地方金融管理机构应强化正向激励。对全部新发放贷款综合融资成本连续6个月均不超过1年期贷款市场报价利率的4倍的地方金融管理机构可在监管评级、行业评优等工作中予以考虑形成正向激励,各部门若出台支持政策应向此类机构倾斜。

自2026年起,地方金融管理机构应于每年年底,评估小额贷款公司新发放贷款综合融资成本下降工作进展和效果(包括小额贷款公司综合融资成本情况、采取监管措施和出台支持政策等),判断综合融资成本如期降至1年期贷款市场报价利率的4倍以内的可行性。同时,对于期限不超过1个月的超短期贷款(主要是应急转贷)的综合融资成本,可研究给予适当弹性,并提出具体工作方案。评估报告应于次年1月31日前报送中国人民银行和金融监管总局,抄报中央金融办。

问:明示贷款综合融资成本时,应当按照中国人民银行公告〔2021]第3号的要求,折算为年化形式,如何理解?

答:贷款综合融资成本是一个年化后的概念,具体计算公式参见中国人民银行公告〔2021〕第3号的附件。例如:某小额贷款公司贷款产品的还款方式为到期一次性还本付息,且借款人除利息外无需支付其他费用,若月息为1分,则年化后的综合融资成本为12%,若月息为2分,则年化后的综合融资成本为24%

问:对小额贷款公司新发放综合融资成本超过24%的贷款有何具体监管要求?

答:地方金融管理机构收到《小额贷款公司综合融资成本管理工作指引》(以下简称《指引》)后,应立即组织辖内小额贷款公司严格执行监管要求,停止新发放综合融资成本超过24%的贷款,并及时监测小额贷款公司新发放贷款逐笔明细数据。对不及时停止发放的,应按照《小额贷款公司监督管理暂行办法》采取相应监管措施,督促其立即纠正到位

问:如何指导小额贷款公司逐步将新发放贷款综合融资成本降至1年期贷款市场报价利率(LPR)的4倍(即民间借贷司法保护上限,目前为12%)以内?

答:地方金融管理机构应坚持强监管与防风险并重的原则,在不引发经营风险的情况下,指导小额贷款公司逐步将每笔贷款的综合融资成本均降至1年期LPR的4倍以内。对于规模较大、经营稳健的重点小额贷款公司,应重点引导、以大带小,推动其综合融资成本超过1年期LPR的4倍的贷款占比明显下降,进而带动其他小额贷款公司综合融资成本跟进下降。

具体看,应于2025年底前建立重点小额贷款公司名单,以重点小额贷款公司每月新发放综合融资成本超过1年期LPR的4倍的贷款发生额占比为考核指标,根据辖内实际情况制定压降计划,引导小额贷款公司在稳健经营的基础上尽快压降。同时,发挥重点小额贷款公司示范效应,以大带小,带动辖内全部小额贷款公司综合融资成本明显降低。原则上,2026年底前,小额贷款公司新发放综合融资成本超过1年期LPR的4倍的贷款发生额占比应明显下降;2027年底前:将小额贷款公司全部新发放贷款综合融资成本压降至1年期LPR的4倍以内。

问:对于期限不超过1个月的超短期贷款(主要是应急转贷的综合融资成本,可研究给予适当弹性,如何理解?

答:期限不超过1个月的超短期贷款(主要是应急转贷)的综合融资成本应不高于24%。考虑到其期限较短,且主要用于满足应急流动性需求,不对是否压降至1年期LPR的4倍以内作统一要求,各省份可根据辖内情况给予适当弹性。监测时,超短期贷款不纳入超过1年期LPR的4倍的贷款占比考核。对于无固定期限随借随还的贷款合约,若支用时约定用款期限不超过1个月,可视为超短期贷款,参照上述要求给予适当弹性;若支用时未约定用款期限,则应按照正常贷款要求,即其综合融资成本也纳入压降计划。

严禁小额贷款公司通过先发放超短期贷款再反复续贷等方式规避综合融资成本管理要求。对超短期贷款较2024年末余额不合理增长且占比不合理上升的小额贷款公司,地方金融管理机构应重点关注,必要时可开展现场核查。对违规开展超短期贷款业务的,应按照《小额贷款公司监督管理暂行办法》采取相应监管措施,督促其立即纠正到位。

问:地方金融管理机构如何确定规模较大、经营稳健的重点小额贷款公司,以及建立名单后如何进行管理?

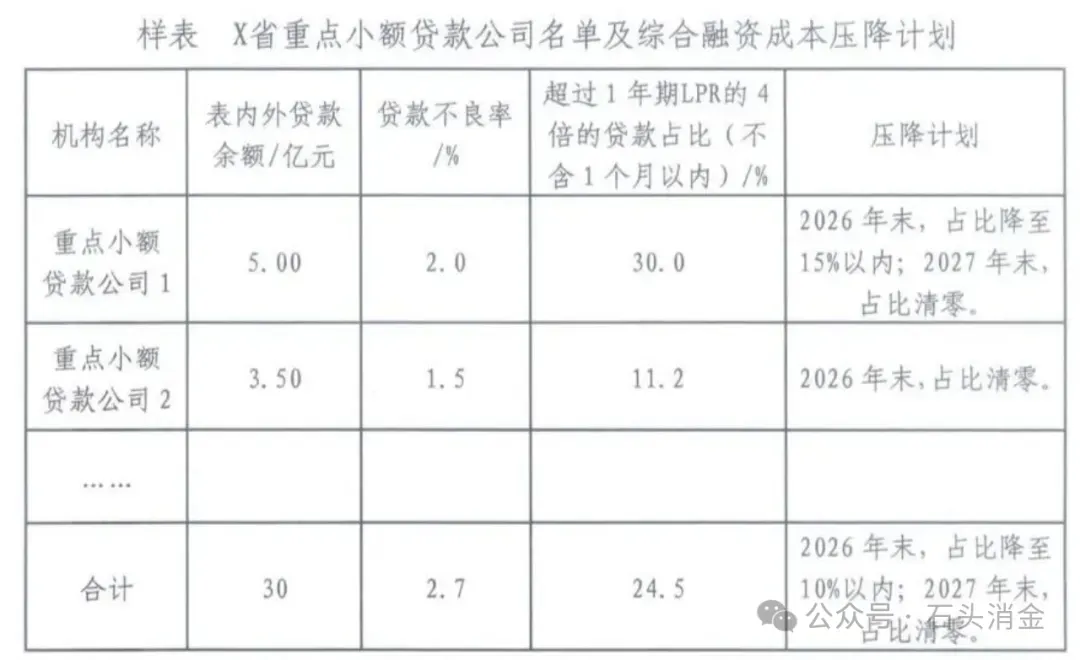

答:地方金融管理机构收到《指引》后,应立即会同属地中国人民银行分支机构和金融监管总局派出机构,根据表内外贷款发生额或余额、贷款笔数、贷款不良率、监管评级等指标,自行制定具体筛选标准,确定规模较大、经营稳健的重点小额贷款公司的名单并制定压降计划,报送中国人民银行和金融监管总局并抄报中央金融办。示例:截至2025年某月某日,某省辖内共有小额贷款公司100家,表内外贷款余额合计80亿元。其中,按照表内外贷款余额大于1亿元,贷款不良率低于5%的标准,筛选出重点小额贷款公司10 家、表内外贷款余额合计 30 亿元,具体情况见下表。

此外,地方金融管理机构可会同属地中国人民银行分支机构和金融监管总局派出机构,根据小额贷款公司展业情况适时对名单进行调整,名单调整后地方金融管理机构应及时报送中国人民银行和金融监管总局,并抄报中央金融办。

问:年度评估报告具体应包括哪些内容?

答:年度评估报告应说明当年辖内全部小额贷款公司和重点小额贷款公司的新发放贷款金额和综合融资成本,分析综合融资成本的期限分布和区间分布情况,报告采取的监管措施和出台的激励政策,并专门汇报辖内重点小额贷款公司的综合融资成本、超1年期LPR的4倍的占比和压降计划完成情况。若全部重点小额贷款公司每笔新发放贷款的综合融资成本均不超过1年期LPR的4倍,可进一步研判全部小额贷款公司综合融资成本降至1年期LPR的4倍以内的可行性和具体方案。若因特殊情况无法完成压降计划的,应在评估报告中专门说明。

问:地方金融管理机构对符合条件的小额贷款公司,具体可采取哪些正向激励措施?

答:地方金融管理机构应在监管评级、行业评优等工作中予以考虑,同时鼓励有条件的地方出台包括但不限于税收减免、信贷支持等激励政策。

问:如何将小额贷款公司落实综合融资成本管理要求情况纳入征信系统接入动态管理?

答:对于新申请接入金融信用信息基础数据库(以下称征信系统)的小额贷款公司,地方金融管理机构应审核确认该机构是否严格依规明示贷款综合融资成本、是否符合连续6个月新发放贷款综合融资成本未超过24%的要求(未来可随政策变动作动态调整)。对于未落实综合融资成本管理要求的小额贷款公司不得推荐接入征信系统。

对于已经接入征信系统的小额贷款公司,地方金融管理机构发现违反明示综合融资成本工作要求或综合融资成本超过24%(未来可随政策变动作动态调整)的,应当将相关违规线索及时与属地中国人民银行分支机构共享,中国人民银行分支机构应视情节轻重和整改情况,报由中国人民银行征信中心调整、暂停其征信系统数据报送和查询权限,直至进行退出征信系统处理。

问:对从事消费信贷业务的部分非银行金融机构,是否可参照《指引》进行管理?

答:可以参照

问:是否还有其他注意事项?

答:考虑到小额贷款公司自身经营成本较高、资质较弱,服务的客户群体也以银行授信范围外的低信用“长尾客户”为主,地方金融管理机构应:

一是强化风险管控,在规定时间内分重点分阶段有力有序引导小额贷款公司综合融资成本下行,防范因压降利率引发弱质小额贷款公司风险集中暴露;

二是引导“长尾客户”调整消费习惯,防范“以贷养贷”,避免转向利率更高、风险更高的“黑网贷”和“民间借贷”;

三是加强政策解读和舆情监测推动政策平稳实施。

2025年最值得关注的法律公众号↓↓↓