业务在增长,钱还在路上,这似乎是中小企业的普遍生存困局。想融资,要么额度不足,要么流程漫长,或是成本太高。或许,反向保理正是你在找的答案。简单说,保理就是企业把应收账款转让给专业机构(银行或保理公司),提前拿到现金的一种融资方式。货卖了,票开了,但还没收到钱,这时你可以把这笔未来的钱打折卖掉,迅速回笼资金。传统保理通常是供应商(卖方)主动发起的,谁有应收款,谁需要钱,谁就去找保理商。

反向保理“反”在哪里

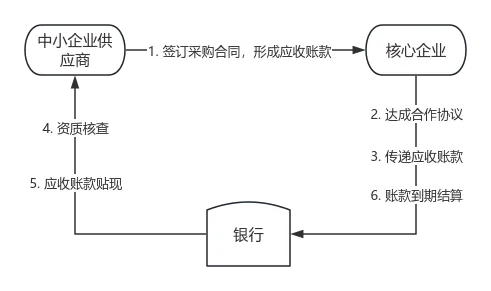

顾名思义,反向保理把方向调了过来:它往往由供应链中实力较强、信用较好的核心企业来发起和推动。具体来说,就是核心企业与其合作的金融机构达成协议,邀请其上游供应商加入一个指定的保理融资平台。当核心企业确认了对供应商的应付账款后,供应商就可以凭这些经过核心企业确权的应收账款,向该金融机构申请保理融资,从而提前拿到货款。在这个过程中,核心企业起到了关键作用。正因为金融机构认可核心企业的支付能力和信用,才愿意为其众多中小供应商提供便捷、低成本的融资。

反向保理的共赢价值

这是反向保理最直接的价值体现。长达数月的应收账款,缩短至3-7天回款变现,企业的资金周转率得以大幅提升。长期以来,汽车行业是账期问题的重灾区。据数据统计,2024年车企的应付账款平均回款天数为182天,即便多家车企已承诺将供应商账期统一至60天,对很多中小微企业来说依然是对现金流的考验。真实案例,一家汽车零部件供应商,为某大型车厂供货,账期90天;加入其反向保理计划后,发货后5个工作日便收回85%的货款,资金压力得到大幅缓解。当你的大客户为你提供融资支持时,合作关系就已经超越了单纯的买卖。核心企业帮助链上中小企业解决融资难题,增强了供应商的黏性与链条的稳定性。现金流缺乏带来的潜在影响是不可估量的,你可能被迫选择价格较低、质量稍次的原材料,延缓设备维护,这些都将直接影响产品的质量。面对市场机会,你不得不延迟生产,而数周的时间足以让竞争对手抢占先机。供应链的竞争,从来不是单点优势的比拼,而是整体协同效率的较量。反向保理为这种深度协同提供了可能性。它建立的是金融层面的信任基础,让联合研发、数据共享、产能共建甚至更复杂的合作模式成为可能。不仅提高了对市场的反应速度和应对能力,更是对抗风险的重要保证。

任何金融工具都有两面性,企业在选择时需要综合考量,理性对待。核心企业对应付账款的确权是整个模式的信用基础。核心企业的确权操作,只是确认应付账款的真实性,不代表任何额外付款承诺。要明确这一点,才能合理预期风险。虽然融资利率大幅降低,但除此之外,仍需要综合计算平台使用费、手续费等隐形费用,选择最适合自己的融资渠道。对于现金流紧绷的企业来说,反向保理是重要工具,但不是唯一工具。反向保理的本质是将客户的信用转化成企业自己的融资能力,信用共享也意味着风险共担。健康的融资结构需要多样化。

反向保理的精髓,在于它将企业间的交易信用转化为可用的金融信用。当下,竞争力不仅仅体现在产品和市场上,更在于企业整合资源、运用金融工具的能力。当一家中小企业能够凭借客户信用获得融资时,它获得的不仅是资金,更是一种认可。毕竟,最好的信用证明,从来不在资产负债表上,而在你为客户创造的价值里。