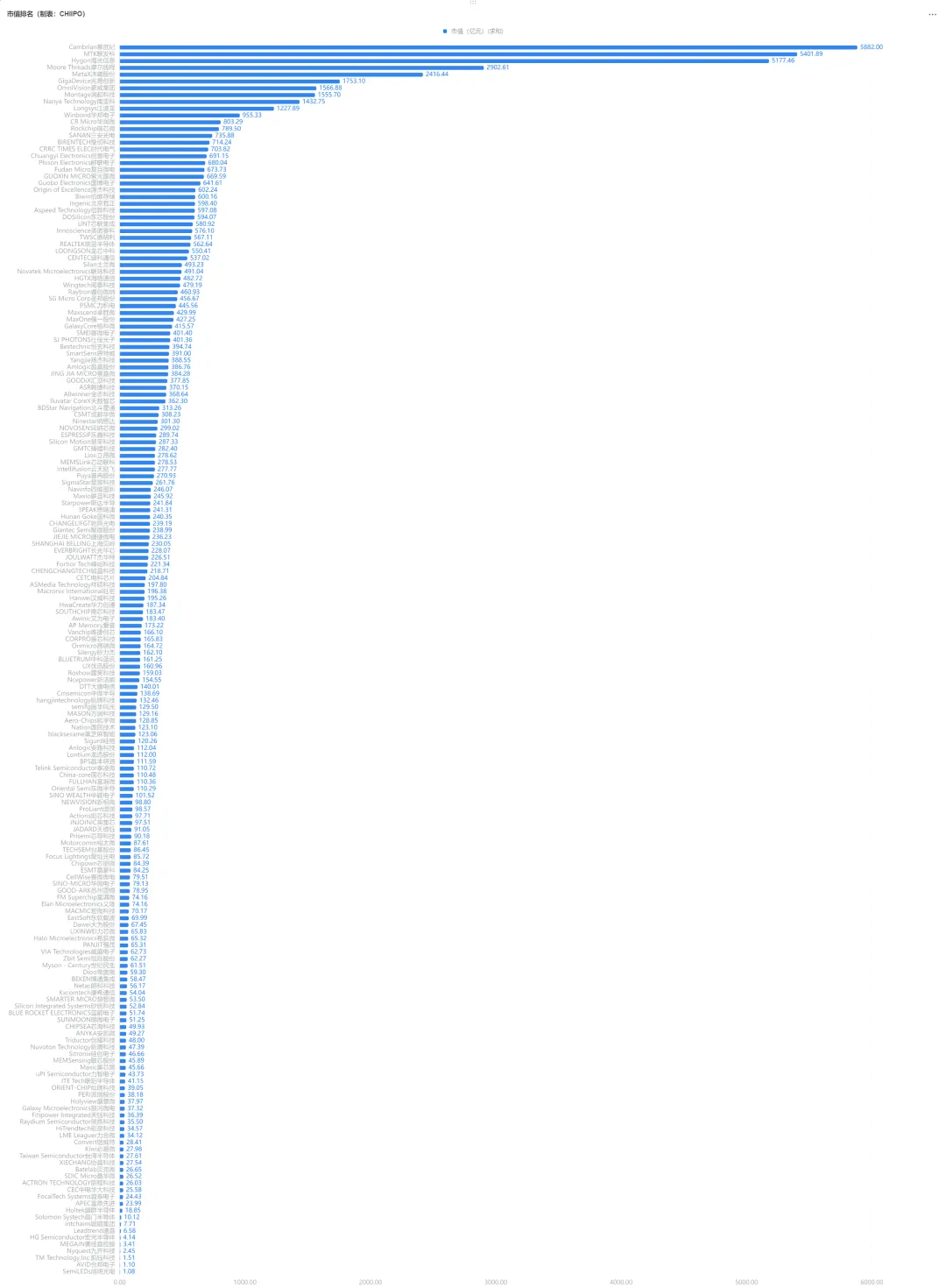

当“国产替代”成为产业共识,当资本持续涌入芯片赛道,中国芯片产业的真实格局究竟如何?据CHIPIPO不完全统计,今天我们通过一组数据图表,带你看清181家芯片上市企业市值全貌。

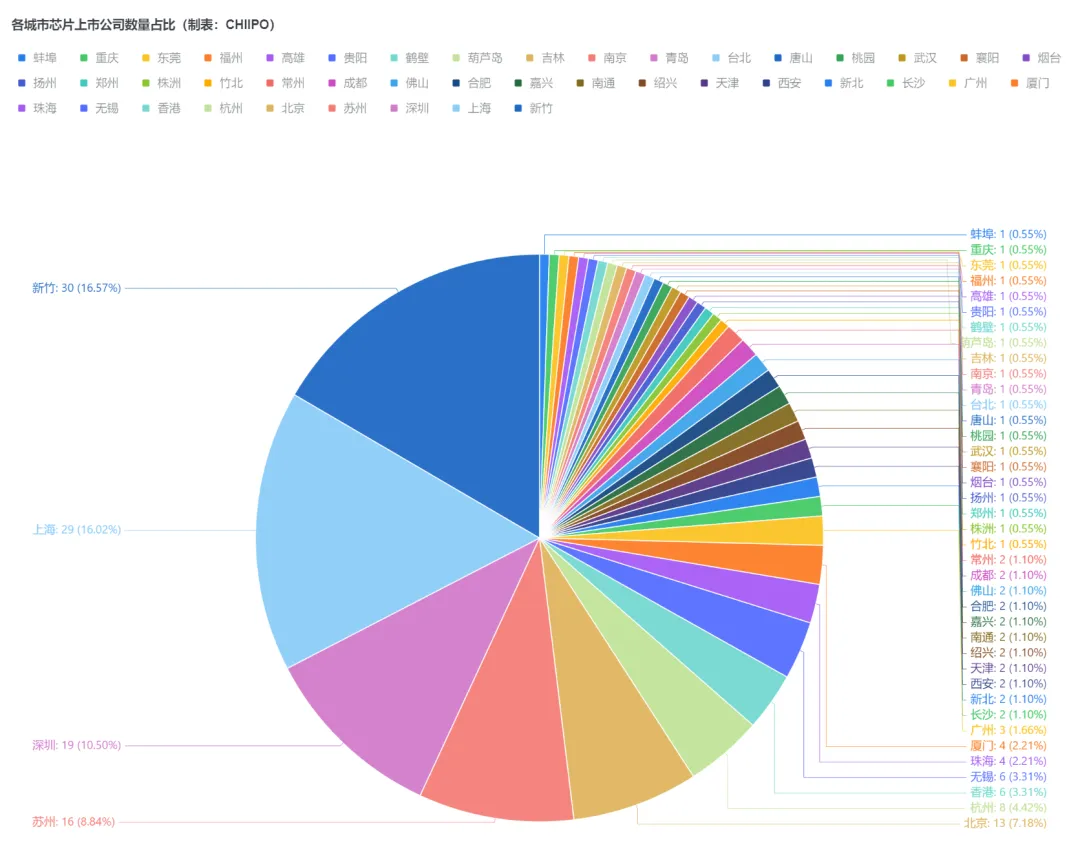

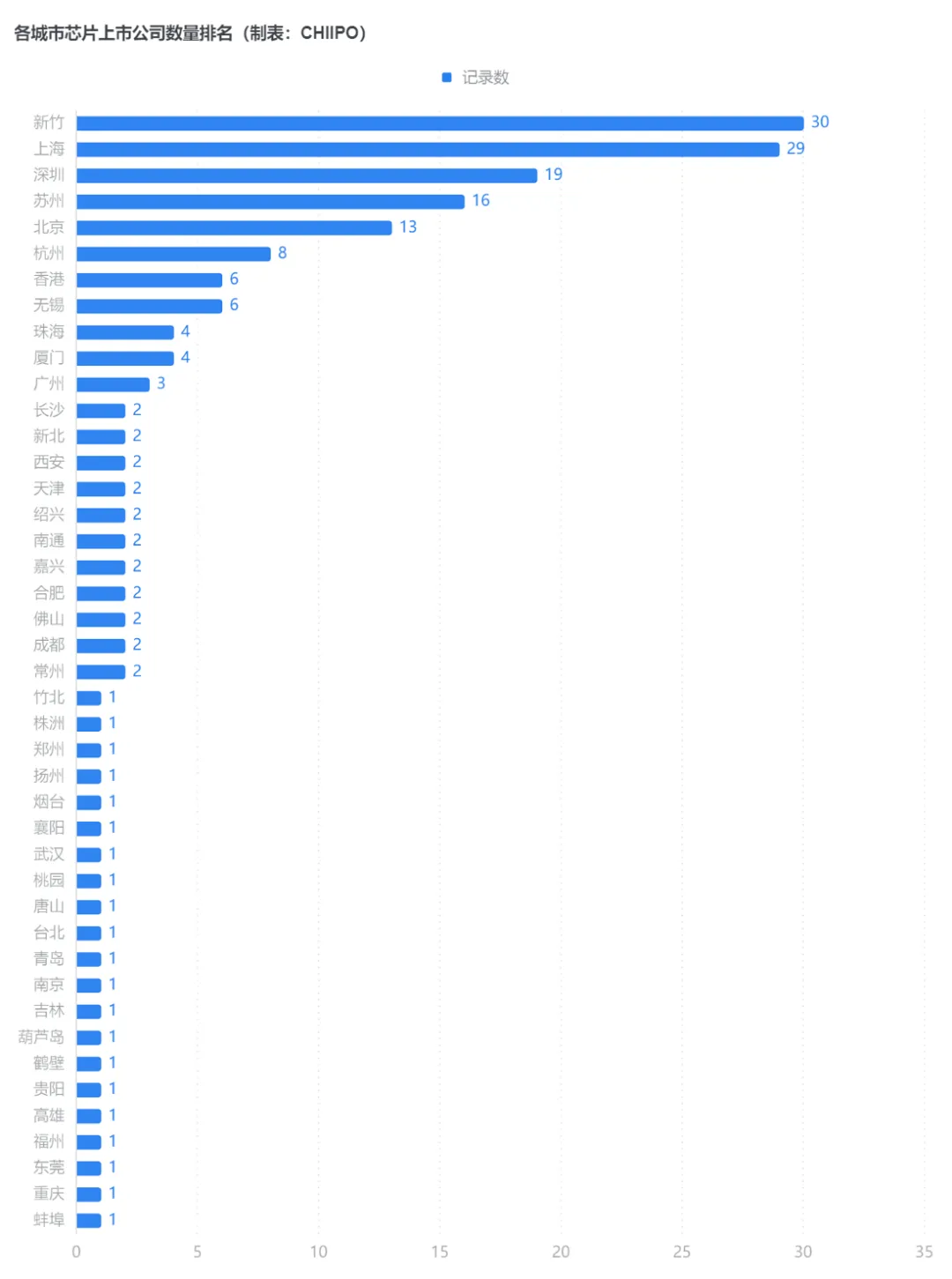

从地域分布看,新竹、上海、深圳、苏州、北京成为芯片企业最密集的五大城市,合计占比约60%。

长三角、珠三角及台湾地区凭借完善的产业链、人才储备和政策支持,成为中国芯片产业的核心承载地。这一分布不仅反映了区域产业基础的差异,也预示着未来产业资源将进一步向头部城市集聚。

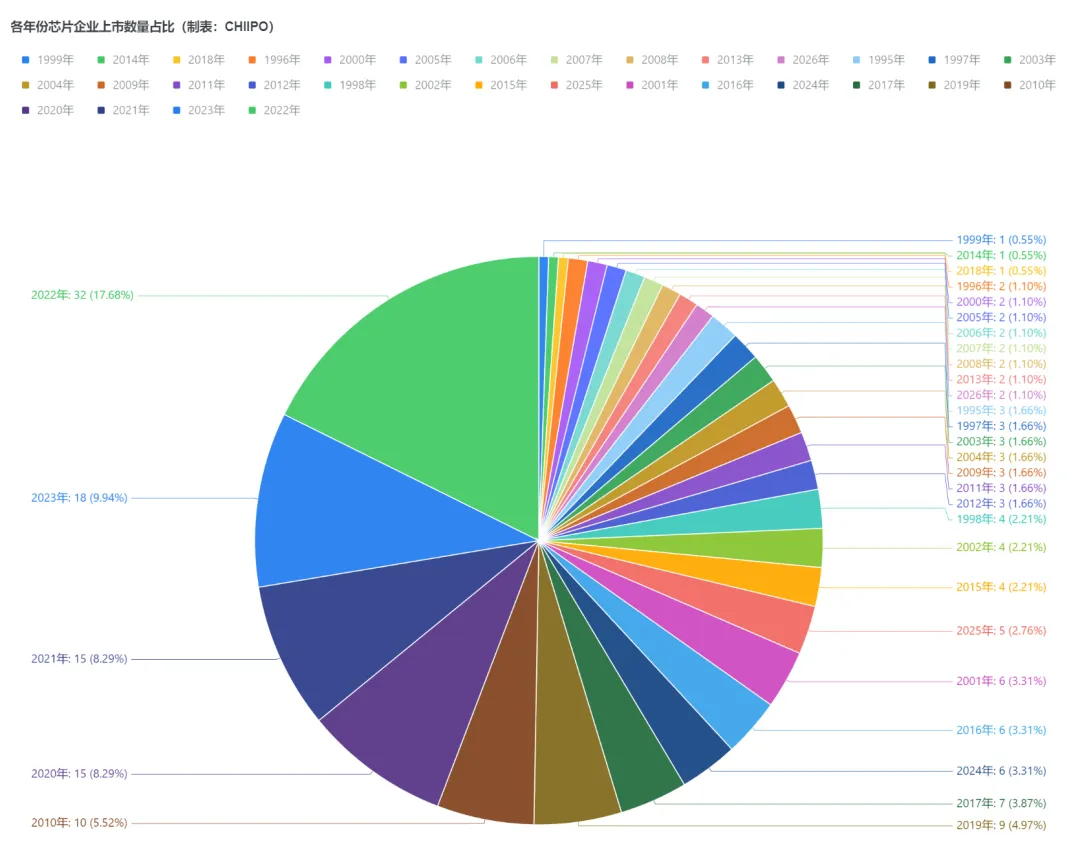

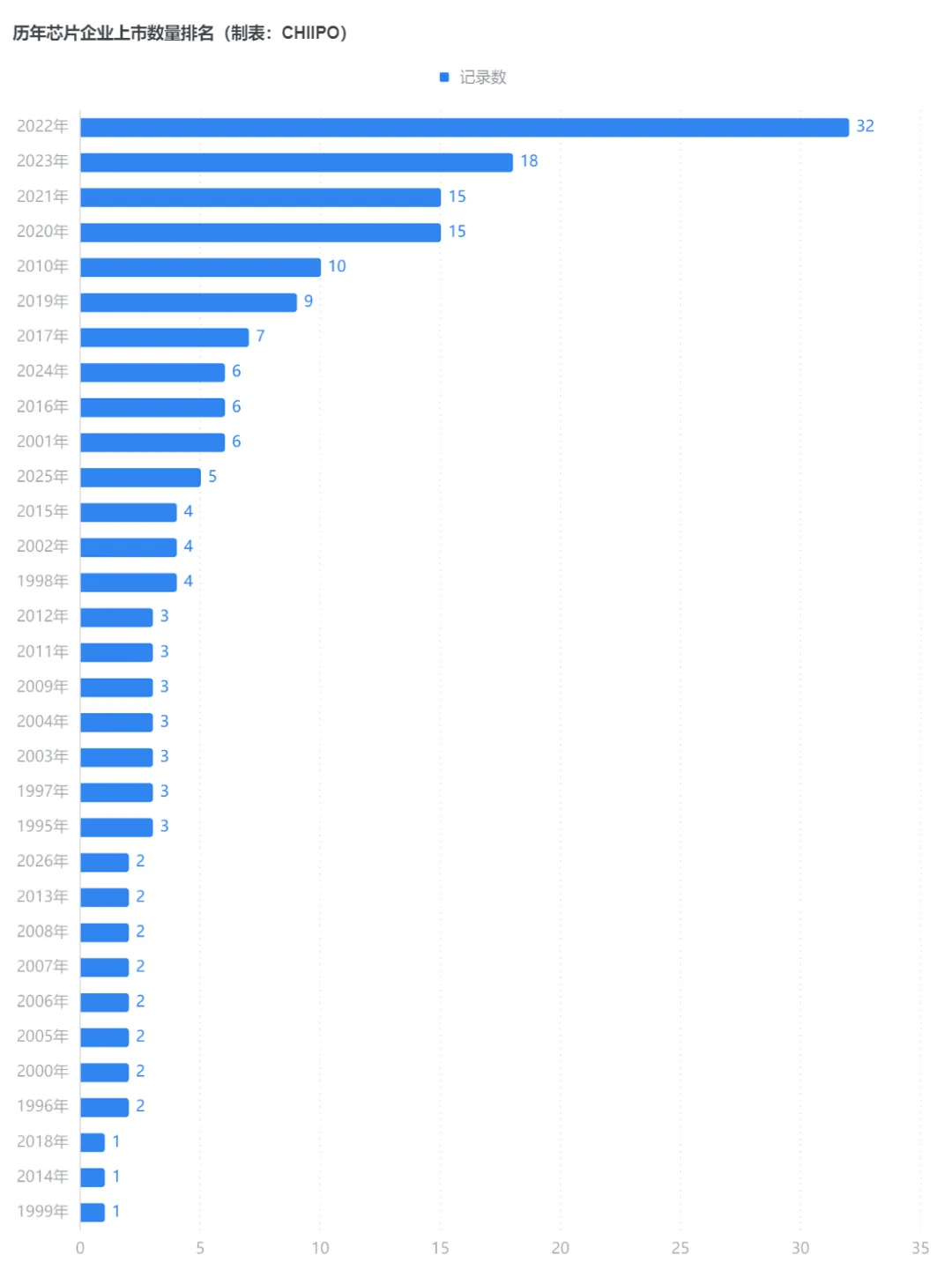

再从上市时间分布看,近三十年的上市数据中,2022年以32家成为上市最活跃的年份,2020-2023年更是集中了超半数的上市企业,标志着中国芯片产业在压力下进入了加速发展的新阶段。

从2020年到2023年,连续四年的上市高峰,不仅让更多企业获得融资,也推动了整个产业的技术迭代与生态完善。

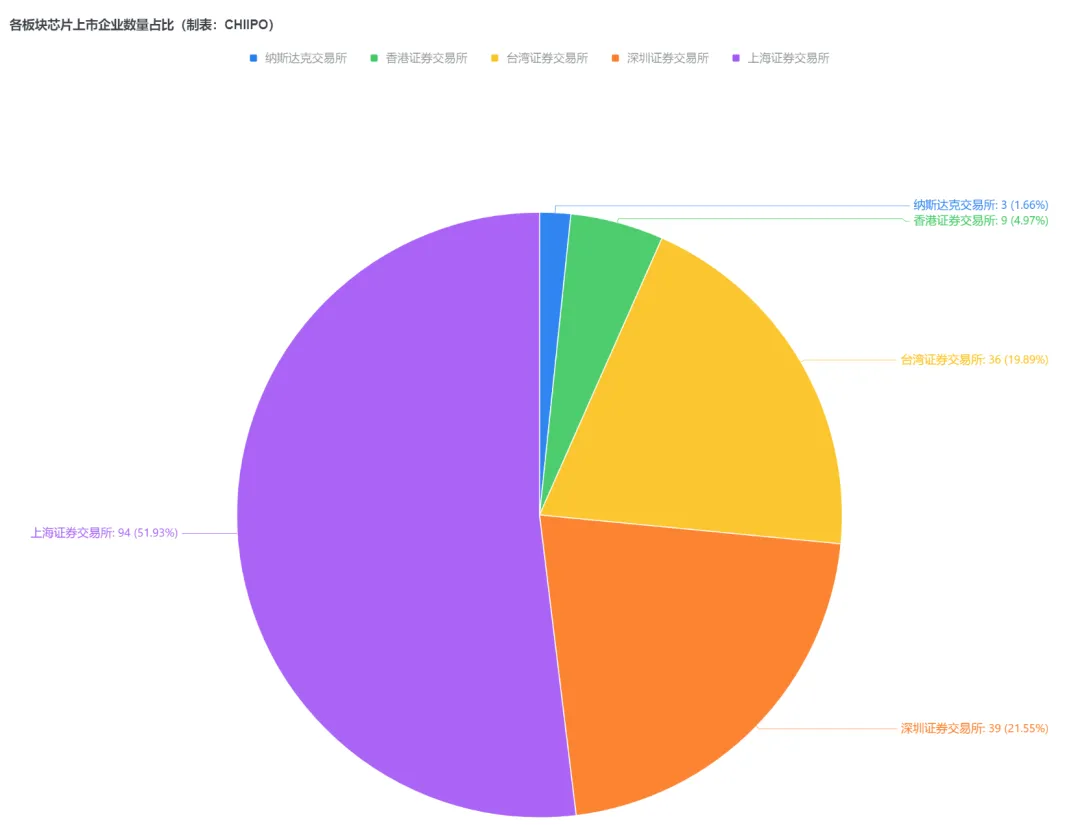

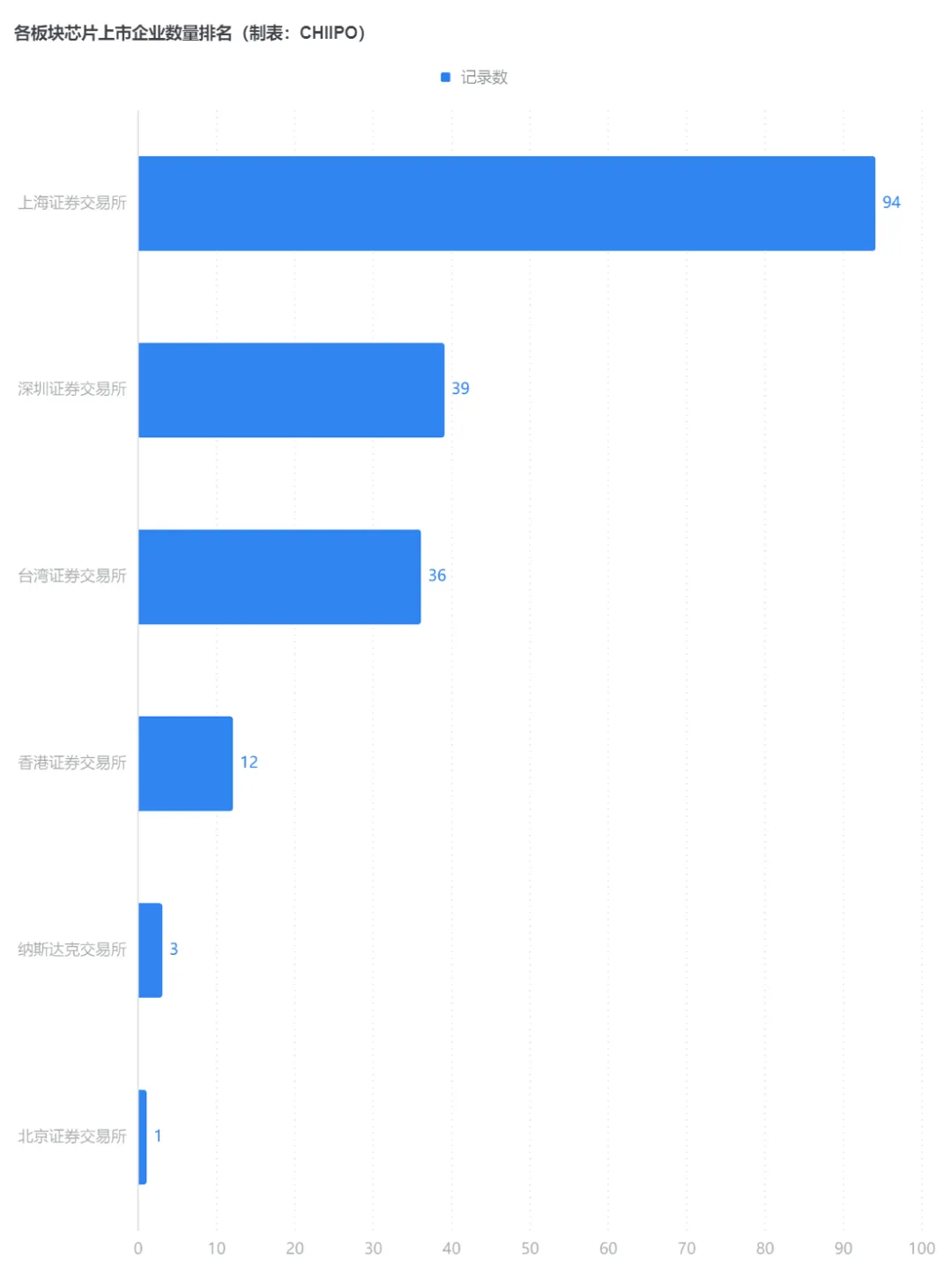

从上市板块分布看,上海证券交易所以94家企业占比超50%,成为芯片上市企业的核心阵地,深圳、台湾、香港交易所紧随其后。这一结构反映出A股市场对芯片产业的强力支撑,也体现了不同资本市场的定位差异与资源倾斜。

数据凸显了A股在芯片产业融资中的核心地位,也说明随着北交所等新板块的加入,中国资本市场对科技企业的支撑能力正在持续增强。

这些数据不仅是产业发展的“成绩单”,更是未来趋势的“风向标”。从城市集聚到资本布局,从上市浪潮到市值分化,中国芯片产业正在经历从政策驱动到市场驱动的蜕变。未来,我们期待看到更多企业突破技术瓶颈,在全球竞争中站稳脚跟。