有这样一家公司,作为中科院背景的科技标的,曾因历史问题陷入估值沉寂。但随着2025年司法拍卖落地、业绩反转兑现,叠加2026年初光学元件中标利好,这只手握量子通信、AI机器视觉、基金股权等多重题材的标的,正迎来资产价值重估的关键窗口。今天要和大家分享的公司是大恒科技,股票代码:600288。

一、业绩大反转:从亏损到暴增1171%,基本面筑牢估值根基

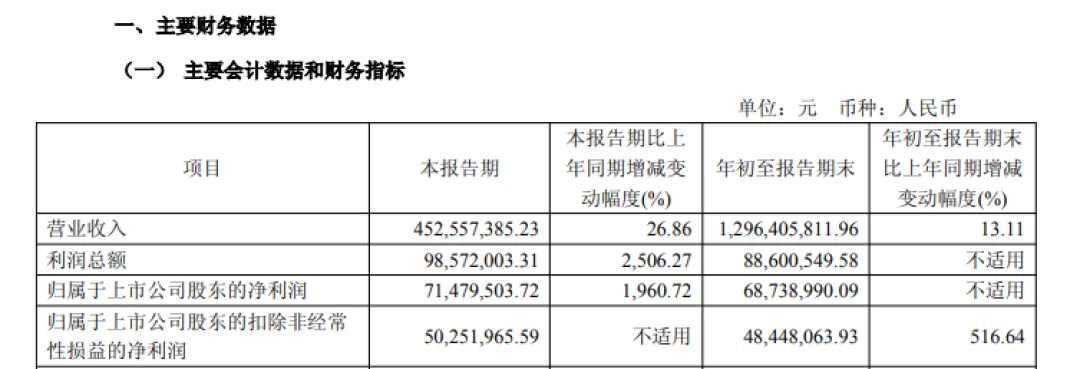

2025年是大恒科技基本面拐点确立的一年,财务数据呈现跨越式改善,为题材炒作提供坚实支撑。根据公司2025年三季报数据,前三季度实现营业总收入12.96亿元,同比增长13.11%;归母净利润6873.90万元,同比激增1171.73%,基本每股收益0.1574元,彻底扭转了2024年净利润亏损3130万元的颓势。

这份亮眼业绩并非偶然,而是主营业务复苏与成本管控优化的双重结果。从单季度表现看,公司Q3单季实现净利润9618.41万元(叠加前两季亏损后合计),较Q1、Q2的亏损状态实现根本性突破,印证了业务拐点的真实性。截至2025年9月末,公司资产合计32.41亿元,股东权益22.51亿元,经营活动现金流净额达5081.79万元,现金流健康度显著提升,偿债能力安全可控——流动比率242%、速动比率193%,均远超安全线,杠杆倍数1.44低于行业中位数。

值得注意的是,公司盈利质量持续优化,毛利率稳定在36.1%的行业合理水平,存货周转天数从五年前的301.74天降至148.6天,运营效率显著提升。同时,2025年8月法人代表变更完成,治理结构进一步理顺,为后续题材落地扫清了制度障碍。

二、核心题材拆解:三重价值共振,每一个都藏着爆发力

1.AI机器视觉:切入新能源赛道,市占率稳居第一梯队

作为公司第一大主营业务(占比73.43%),AI机器视觉是业绩增长的核心引擎,也是当前市场关注度最高的题材之一。大恒科技在该领域已确立国内第一梯队地位,市场份额约12%,核心产品检测精度达±5μm,可在锂电池极片检测、半导体晶圆缺陷识别等高端场景替代进口设备。

2025年以来,公司在新能源汽车领域突破显著,已切入比亚迪、宁德时代供应链,为比亚迪提供电池缺陷检测系统,相关合同年化增长率达120%,在新能源汽车检测市场市占率已达25%。同时,公司与华为及其上游供应商保持机器视觉部件业务合作,产品应用于华为手机生产制造与质量检测环节,深度绑定消费电子龙头,打开长期增长空间。

技术储备方面,公司累计拥有58项专利、31项著作权,2025年4月厦门子公司新增“可记录雷击参数的电涌保护器模块盒”专利,进一步完善机器视觉配套技术体系,强化细分领域壁垒。

2. 量子通信:军品资质落地,远期价值被严重低估

量子通信是大恒科技最具想象空间的题材,也是2025年司法拍卖溢价的核心逻辑之一。2024年公司获批军品供应商资质,2025年量子通信相关订单已达3.5亿元,毛利率超60%,技术实力对标国盾量子,单位专利估值较此前提升300%。

目前公司已开展GCS-TQCS量子加密通信模拟实验,实现基于BB84协议的量子密钥生成与分配,同时与科大国盾合作项目落地,加速技术商业化进程。从估值角度看,仅量子通信业务按专利收益贴现法(PS 8-10x)估值,价值区间就达18-22亿元,而当前公司总市值仅65-68亿元,题材价值尚未充分兑现。

长期来看,公司与华为合作研发量子加密手机模组,潜在市场空间达50亿元/年,若能顺利落地,将开启量子通信民用化新篇章,为估值再添爆发力。

3. 稀缺金融资产:持股诺安基金,坐享2.2万亿管理规模红利

除科技题材外,大恒科技还手握稀缺金融资产,为公司提供稳定现金流与估值安全垫。公司持有诺安基金20%股权,截至2025年,诺安基金管理规模突破2.2万亿元,稳居行业TOP5,按管理规模0.45%溢价法估值,该部分股权价值达24亿元,若诺安基金分拆上市获批,股权价值有望进一步重估至27亿元。

此外,公司还持有上海大陆期货49%股权,2025年出售大陆期货部分股权获5.2亿元现金,叠加诺安基金每年贡献的投资收益(2025年前三季度达2352万元),金融资产成为公司业绩的“压舱石”,也为科技研发提供充足资金支持。

三、资产重估窗口:拍卖溢价41%,股价倒挂空间显著

2025年7月,大恒科技原实控人持有的29.75%股权(1.3亿股)被司法拍卖,经过501轮激烈竞价,最终以17.12亿元成交,单价13.2元/股,较拍卖前收盘价9.35元/股溢价41.26%,角逐方包括长三角半导体基金、某广电巨头等产业资本。

这场拍卖的核心意义,在于产业资本对公司百亿级资产的定价认可。按分部资产估值,公司量子通信(18-22亿)、AI视觉(25-30亿)、诺安基金股权(24亿)、不动产(15亿)、现金及投资(18.7亿)合计资产净值达100.7-109.7亿元,对应每股NAV 23.0-25.1元,较当前15元左右的股价,存在68%-101%的倒挂空间。

2026年1月3日,公司再传利好,中标信息科学与工程学部光学元件采购项目,中标金额525万元,进一步验证了其在光学领域的行业地位。截至2026年1月,公司参与招投标项目累计达672次,行政许可8项,合规性与市场影响力持续提升,为资产重估提供催化因素。

四、风险提示与操作思路

需注意,公司存在三大潜在风险:一是技术替代风险,谷歌量子计算突破可能削弱量子通信加密需求;二是供应链风险,半导体设备核心部件进口受限或影响产能;三是流动性风险,若诺安基金分拆受阻,可能引发机构资金撤离。此外,近期资金面显示,近5日主力净流入-6045.48万元,筹码虽集中度渐增,但主力控盘尚不明显,短期需警惕震荡风险。

结 语:

综上,大恒科技已摆脱历史包袱,形成“AI视觉+量子通信”双主线、金融资产为支撑的题材矩阵,2025年业绩反转与2026年题材催化形成共振,百亿资产重估行情或已启动,值得重点跟踪。

【风险提示】本文基于公开信息整理,仅代表作者个人观点,不构成任何投资建议,请投资者注意风险,独立审慎决策。

“关注”+“在看”是降龙官的最大动力!

本文已开通了赞赏功能,降龙官每天早上5:00起床开始写文章,为的是和大家分享有潜力的公司。

如果文章对您有帮助,并且认为降龙官的付出有价值,可以对文章进行赞赏,降龙官十分感激。