江苏南大光电材料股份有限公司

关于母公司企业所得税税率调整的公告

本公司及董事会全体成员保证信息披露的内容真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏。

特别提示:

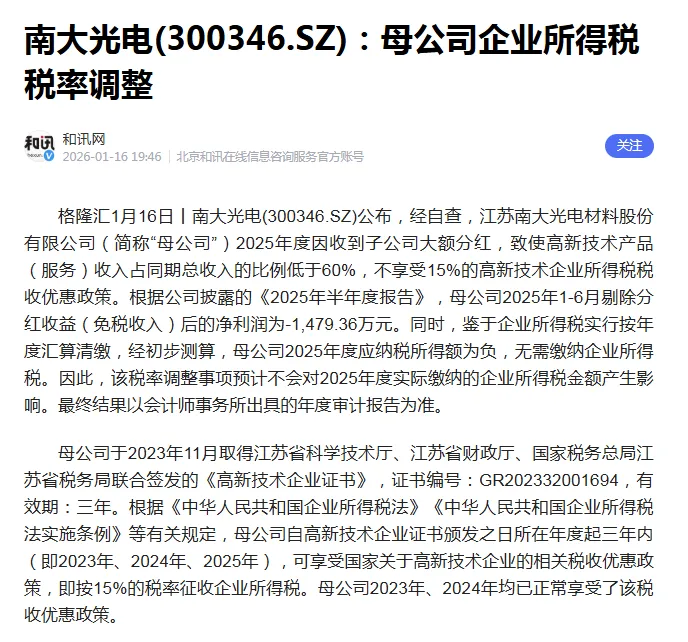

1、经自查,江苏南大光电材料股份有限公司(以下简称“母公司”)2025年度因收到子公司大额分红,致使高新技术产品(服务)收入占同期总收入的比例低于60%,不享受15%的高新技术企业所得税税收优惠政策。

2、根据公司披露的《2025年半年度报告》,母公司2025年1-6月剔除分红收益(免税收入)后的净利润为-1,479.36万元。同时,鉴于企业所得税实行按年度汇算清缴,经初步测算,母公司2025年度应纳税所得额为负,无需缴纳企业所得税。因此,该税率调整事项预计不会对2025年度实际缴纳的企业所得税金额产生影响。最终结果以会计师事务所出具的年度审计报告为准。

母公司于2023年11月取得江苏省科学技术厅、江苏省财政厅、国家税务总局江苏省税务局联合签发的《高新技术企业证书》,证书编号:GR202332001694,有效期:三年。

根据《中华人民共和国企业所得税法》《中华人民共和国企业所得税法实施条例》等有关规定,母公司自高新技术企业证书颁发之日所在年度起三年内(即2023年、2024年、2025年),可享受国家关于高新技术企业的相关税收优惠政策,即按15%的税率征收企业所得税。母公司2023年、2024年均已正常享受了该税收优惠政策。

一、影响母公司继续享受高新技术企业所得税税率优惠的原因

为加强总部建设,建立持续的投资者回报机制,母公司2025年度实施了集团内子公司分红政策,先后收到各子公司现金分红共计8.45亿元(包含了子公司多年来累积的可供分配利润)。

根据《高新技术企业认定管理办法》(国科发火〔2016〕32号)第十一条高新技术企业认定条件关于“近一年高新技术产品(服务)收入占企业同期总收入的比例不低于60%。”的规定,以及《高新技术企业认定管理工作指引》和《中华人民共和国企业所得税法》对“总收入”的界定——即企业以货币形式和非货币形式从各种来源取得的收入总和,包括销售货物收入、提供劳务收入、股息红利等权益性投资收益等。经自查,母公司2025年度因收到子公司大额分红,导致“总收入”显著增加,致使高新技术产品(服务)收入占同期总收入的比例低于60%的认定标准。因此,母公司2025年度企业所得税按25%的法定税率计缴,不享受15%的高新技术企业税收优惠政策。

二、对公司的影响

鉴于本次企业所得税税率调整是源于子公司分红,若剔除该笔权益性投资收益的影响,母公司2025年度高新技术产品(服务)收入占剔除后总收入的比例仍符合高新技术企业的认定条件(具体金额和比例以会计师事务所审计确认为准)。该事项对公司的影响如下:

1、本次企业所得税税率调整仅涉及母公司,承接各业务板块营运的主要子公司仍具备有效的高新技术企业资格,其企业所得税继续按15%的优惠税率申报缴纳,不受母公司税率调整影响。

2、母公司原高新技术企业证书有效期三年,2023年及2024年已按规定享受15%的企业所得税优惠税率,2025年到期后需重新申报并进行高新技术企业资格的重新认定。根据《高新技术企业认定管理工作指引》的规定,企业申请高新技术企业资格应以申报前一会计年度的数据作为认定依据。若2026年度相关指标满足认定条件,母公司拟于2027年重新申报高新技术企业资格认定,具体申报安排将根据届时实际情况确定,并以主管部门最终认定结果为准。

3、公司将持续加大研发投入,加速研发成果转化,提高高新技术产品(服务)收入,不断巩固、夯实科创属性,为后续申报工作打好基础。

4、根据公司披露的《2025年半年度报告》,母公司2025年1-6月剔除分红收益(免税收入)后的净利润为-1,479.36万元。同时,鉴于企业所得税实行按年度汇算清缴,经初步测算,母公司2025年度应纳税所得额为负,无需缴纳企业所得税。因此,该税率调整事项预计不会对2025年度实际缴纳的企业所得税金额产生影响。最终结果以会计师事务所出具的年度审计报告为准。

公司将严格按照《中华人民共和国企业所得税法》等相关规定履行纳税义务,积极主动向监管部门汇报沟通,并及时披露后续进展情况。敬请广大投资者注意投资风险。

特此公告。

江苏南大光电材料股份有限公司

董事会

2026年1月16日

往期精彩回顾:

姜老师干货分享:山东青岛高级会计师如何一年拿下,如何合理安排?

业务咨询与合作

> 税务咨询顾问 > 年度报表审计

> 税收筹划服务 > 专项审计

> 涉税鉴证服务 > 政府资金审计

> 环境评估 > 用工风险 劳务外包

> 税务代理服务 > 内部管控咨询

> 职称评审论文发表 > 并购重组服务

> 税收管控体系建设 > 财务证书网络课(注会,税务师,中级会计师)

联系人:姜老师

手机号:13127068801

地 址:青岛城阳区春阳路天安孵化器17号楼