一文读懂上市公司:锋龙股份(002931)

从一家深耕精密制造二十余年的专精特新企业,到被"人形机器人第一股"优必选豪掷16.65亿元收购控股权,锋龙股份(002931.SZ)的战略转型引发了市场广泛关注。本文将基于公司最新财务数据、官方公告及权威信息源,从公司概况、发展历程、核心业务、财务表现、市场竞争优势、优必选合作及战略展望等方面,为您全面剖析这家企业的成长轨迹与未来潜力。

一、公司概况:精密制造的转型升级

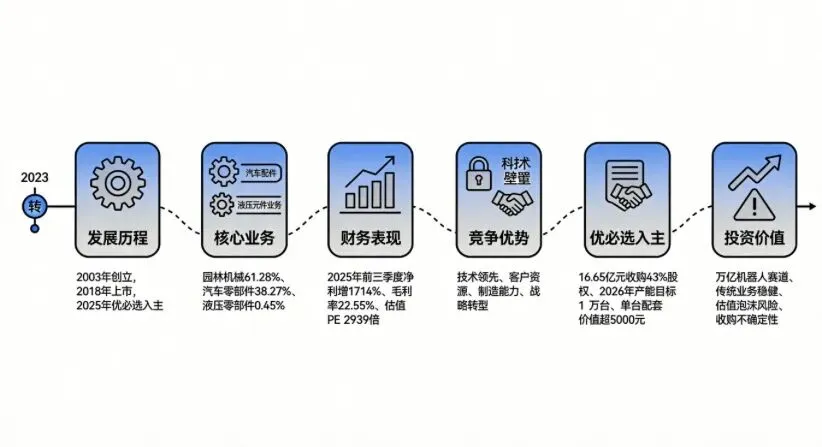

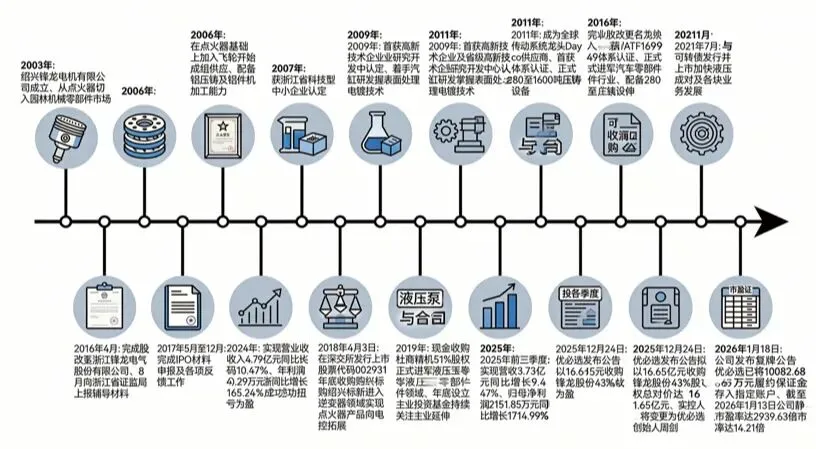

锋龙股份成立于2003年6月17日,前身是绍兴锋龙电机有限公司,总部位于浙江省绍兴市上虞区曹娥街道永盛路99号。2016年4月完成股改并更名为浙江锋龙电气股份有限公司,2018年4月3日在深圳证券交易所主板上市,股票代码002931。公司是国家高新技术企业、省级专精特新企业、中国内燃机零部件行业排头兵企业,拥有省级高新技术研究开发中心和浙江省博士后创新实践基地。

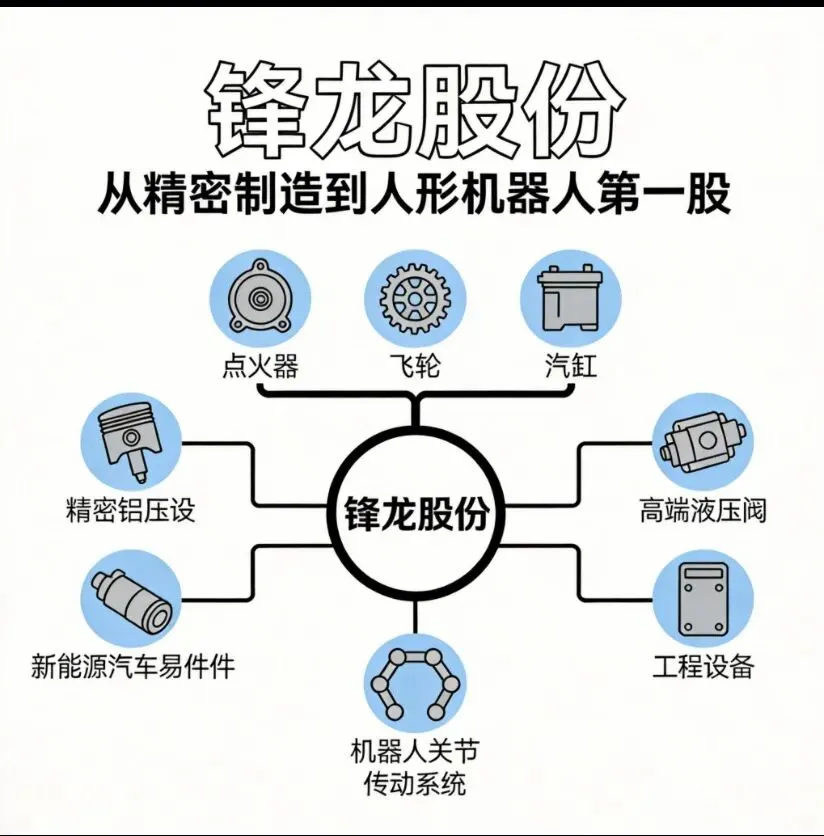

截至2025年末,公司旗下拥有浙江昊龙电气有限公司、杜商精机(嘉兴)有限公司、浙江锋龙科技有限公司、杭州锋龙科技有限公司和锋龙电机香港有限公司五个子公司,员工总人数737人(官网数据)。公司主要从事园林机械发动机及电动整机、液压控制系统和汽车零部件的研发、生产和销售,产品广泛应用于割草机、油锯、绿篱机、吹风机等园林机械整机,各类工程、工业、半导体机械的液压、气压控制系统和轻量化及新能源汽车零部件领域。

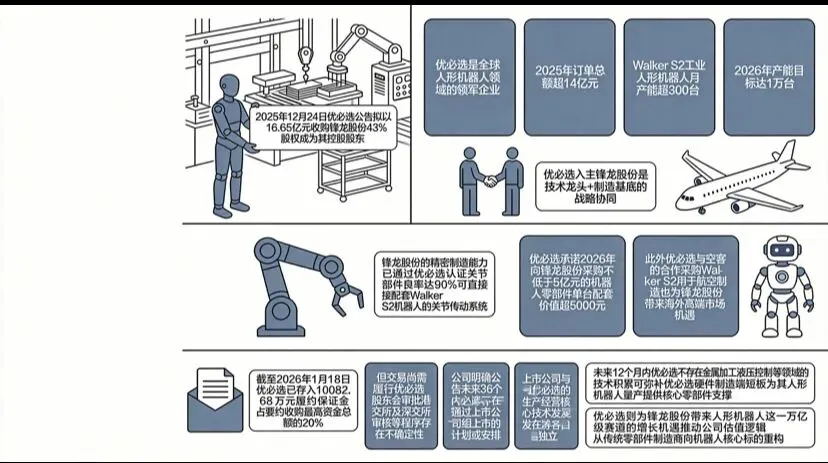

2025年12月24日,"人形机器人第一股"优必选(9880.HK)发布公告,拟以16.65亿元收购锋龙股份43%股权,实控人将变更为优必选创始人周剑。这一战略收购标志着公司从传统精密制造向高端智能装备领域的跨越,业务边界将延伸至万亿级人形机器人赛道。

二、发展历程:从零部件供应商到智能装备平台

初创与奠基期(2003-2010年):深耕园林机械

2003年,锋龙股份前身绍兴锋龙电机有限公司成立,从点火器切入园林机械零部件市场。公司坚持自主创新,2006年在点火器基础上加入飞轮,开始成组供应,并配备铝压铸及铝件机加工能力。2007年获浙江省科技型中小企业认定,2009年首获高新技术企业及省级高新技术企业研究开发中心认定,同年着手汽缸研发,掌握表面处理电镀技术。这一时期,公司逐步掌握了年产千万套级别的点火控制技术,为后续发展奠定了技术基础。

跨界拓展期(2011-2017年):进军汽车与液压领域

2011年是公司发展的关键转折点。当年成为全球传动系统龙头Dayco供应商,首获IATF16949体系认证,正式进军汽车零部件行业。公司配备280至1600吨压铸设备,迅速具备规模化生产能力。2016年4月,公司完成股改,开启IPO征程;8月向浙江省证监局上报辅导材料。2017年5月至12月完成IPO材料申报及各项反馈工作。这一阶段,公司从单一园林机械零部件供应商转型为多元化精密制造企业。

上市与扩张期(2018-2020年):资本助力,并购整合

2018年4月3日,公司在深交所发行上市,股票代码002931。同年年底,公司收购绍兴标新,进入逆变器领域,实现点火器产品向电控拓展。2019年,公司现金收购杜商精机51%股权,正式进军液压零部件领域,具备铁件精密加工能力;年底设立主业投资基金,持续关注主业延伸。上市后,公司利用资本平台加速业务多元化,通过并购整合补齐产业链短板。

战略转型期(2021-2025年):业绩反转,拥抱新赛道

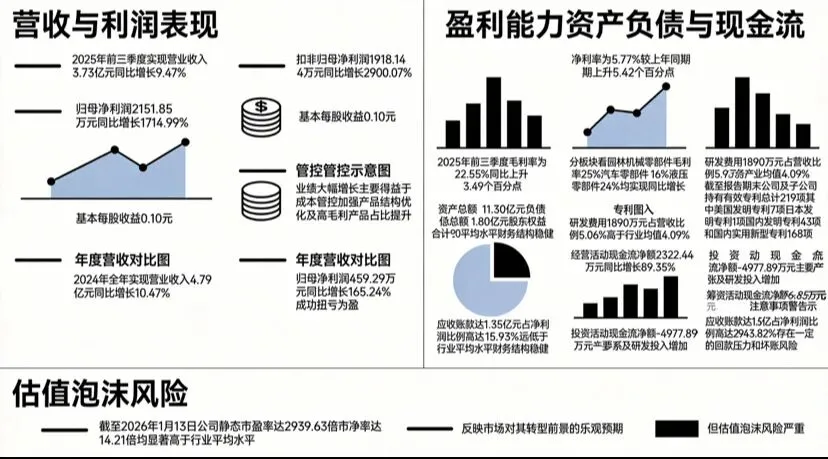

2021年1月,公司可转债发行并上市,加快液压及各块业务发展;7月,与杜商精机原股东达成对其股权全面收购。2024年,公司实现营业收入4.79亿元,同比增长10.47%;净利润459.29万元,同比增长165.24%,成功扭亏为盈。2025年前三季度,公司实现营收3.73亿元,同比增长9.47%;归母净利润2151.85万元,同比增长1714.99%,业绩持续向好。

控制权变更期(2025年底至今):优必选入主,切入人形机器人

2025年12月24日,优必选发布公告,拟以"协议转让+要约收购"组合方式收购锋龙股份93957518股(占公司股份总数43%),总对价达16.65亿元。2026年1月18日,公司发布复牌公告,优必选已将10082.68万元履约保证金存入指定账户。尽管交易尚需履行优必选股东会审批、港交所及深交所审核等程序,但资金到位显著强化了市场信心。截至2026年1月13日,公司静态市盈率达2939.63倍,市净率达14.21倍,均显著高于行业平均水平,反映市场对其转型前景的乐观预期。

三、核心业务板块:三大支柱协同发展

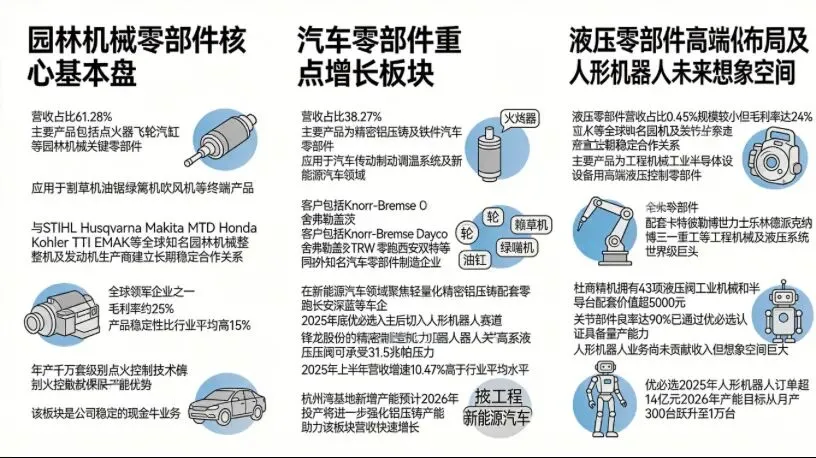

园林机械零部件:核心基本盘

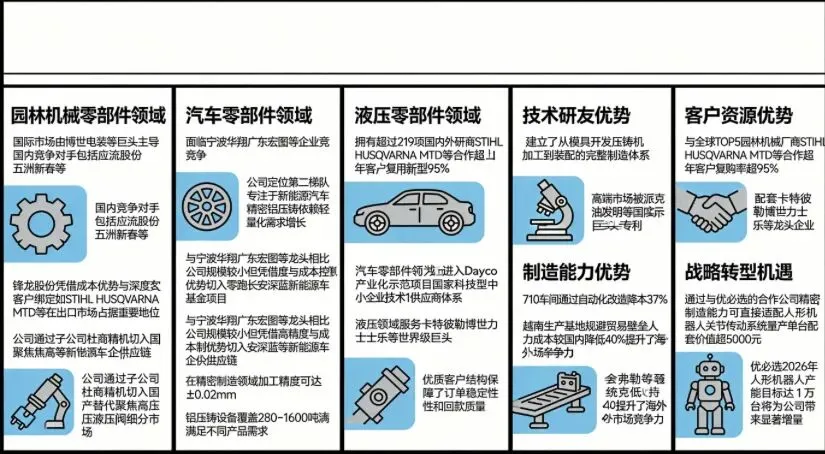

这是公司的传统主业和核心盈利支柱,主要产品包括点火器、飞轮、汽缸等园林机械关键零部件,广泛应用于割草机、油锯、绿篱机等终端产品。公司与Stihl、Husqvarna、Makita、MTD、Honda、Kohler、TTI、EMAK等全球知名园林机械整机及发动机生产商建立了长期稳定的合作关系。根据官网及公开信息,公司是该领域的全球领军企业之一。

该业务板块2025年上半年贡献营收占比61.28%(机械类产品,主要包含园林机械零部件),毛利率约25%。公司凭借在点火控制系统领域的深厚积累,产品稳定性比行业平均高15%,年产千万套级别点火控制技术确保产能优势。该板块是公司稳定的现金牛业务。

汽车零部件:重点增长板块

汽车零部件业务是公司重点发展的增长板块,2025年上半年占营收比重38.27%(电控类产品,主要包含汽车电子控制单元及智能机器人控制系统,部分为新能源汽车精密铝压铸零部件),主要产品为精密铝压铸及铁件汽车零部件,应用于汽车传动、制动、调温系统及新能源汽车领域。公司客户包括Knorr-Bremse、Dayco、舍弗勒、盖茨、TRW、零跑、西安双特等国内外知名汽车零部件制造企业。

在新能源汽车领域,公司聚焦轻量化精密铝压铸,配套零跑、长安深蓝等车企,2025年上半年营收增速10.47%,高于行业平均水平。杭州湾基地新增产能预计2026年投产,将进一步强化铝压铸产能,助力该板块营收快速增长。

液压零部件:高端化布局

液压零部件业务是公司通过收购杜商精机(嘉兴)有限公司切入的高端领域,主要产品为工程、工业、半导体设备用高端液压控制零部件,配套卡特彼勒、博世力士乐、林德、派克、纳博、三一重工等工程机械及液压系统世界级巨头。该业务板块2025年上半年占营收比重0.45%(其他业务),规模较小但毛利率达24%,具备较高的技术壁垒和成长潜力。

杜商精机拥有43项液压阀专利,其高压液压阀可承受31.5兆帕压力,技术广泛应用于工程机械、工业机械和半导体设备等高端行业。随着工业自动化与半导体设备国产化推进,该板块有望成为公司新的增长点。

人形机器人零部件:未来想象空间

2025年底优必选入主后,公司切入人形机器人赛道。锋龙股份的精密制造能力可直接适配机器人关节、传动系统量产,单台配套价值超5000元。公司在精密加工、压铸、装配等领域积累的技术能力,可应用于机器人关节部件、传动部件生产。目前关节部件良率达90%,已通过优必选认证,具备量产能力。

人形机器人业务尚未贡献收入,但想象空间巨大。优必选2025年人形机器人订单超14亿元,2026年产能目标从月产300台跃升至1万台。工信部已成立人型机器人标委会,2026年产业行动计划将明确核心部件国产化率超70%目标,地方补贴同步落地。作为优必选拟入主的核心制造平台,锋龙股份将直接分享万亿级人形机器人市场增长红利。

四、财务表现概览:业绩反转,但估值泡沫风险显现

营收与利润表现

根据公司2025年三季报,前三季度实现营业收入3.73亿元,同比增长9.47%;归母净利润2151.85万元,同比增长1714.99%;扣非归母净利润1918.14万元,同比增长2900.07%;基本每股收益0.10元。业绩大幅增长主要得益于成本管控加强、产品结构优化及高毛利产品占比提升。

2024年全年,公司实现营业收入4.79亿元,同比增长10.47%;归母净利润459.29万元,同比增长165.24%,成功扭亏为盈。

盈利能力指标

2025年前三季度,公司毛利率为22.55%,同比上升3.49个百分点;净利率为5.77%,较上年同期上升5.42个百分点。分板块看,园林机械零部件毛利率25%,汽车零部件16%,液压零部件24%,均实现同比增长。

研发投入方面,前三季度研发费用1890万元,占营收比例5.06%,高于行业均值4.09%,为技术升级和产品创新提供了保障。截至报告期末,公司及子公司持有有效专利总计219项(根据2025年半年报数据),其中美国发明专利7项,日本发明专利1项,国内发明专利43项和国内实用新型专利168项。

资产负债与现金流状况

截至2025年三季度末,公司资产总额11.30亿元,负债总额1.80亿元,股东权益合计9.50亿元,资产负债率15.93%,远低于行业平均水平,财务结构稳健。经营活动现金流净额2322.44万元,同比增长89.35%,虽仍为正但受应收账款占用影响;投资活动现金流净额-4977.89万元,主要系产能扩张及研发投入增加;筹资活动现金流净额596.85万元。

值得注意的是,公司应收账款达1.35亿元,占净利润比例高达2943.82%,存在一定的回款压力和坏账风险,需持续关注。

五、市场竞争格局与核心优势

行业竞争格局

锋龙股份所处的精密零部件制造行业竞争激烈,各业务板块面临不同的竞争态势:

- 园林机械零部件领域:国际市场由博世、电装等巨头主导,国内竞争对手包括应流股份、五洲新春等。锋龙股份凭借成本优势与深度客户绑定(如STIHL、HUSQVARNA、MTD等),在出口市场占据重要地位。

- 汽车零部件领域:面临宁波华翔、广东宏图等企业竞争,公司定位第二梯队,专注于新能源汽车精密铝压铸,依赖轻量化需求增长。与宁波华翔、广东宏图等龙头相比,公司规模较小,但凭借高精度与成本控制优势切入零跑、长安深蓝等新能源车企供应链。

- 液压零部件领域:高端市场被派克、油研等国际巨头垄断,公司通过子公司杜商精机切入国产替代,聚焦高压液压阀细分市场,配套卡特彼勒、博世力士乐等龙头企业。

核心竞争优势

- 技术研发优势:公司拥有超过219项国内外发明和实用新型专利(截至2025年半年报),研发项目被列为"国家火炬计划产业化示范项目""国家科技型中小企业技术创新基金项目"。在精密制造领域,加工精度可达±0.02mm,铝压铸设备覆盖280-1600吨,满足不同产品需求。

- 客户资源优势:与全球TOP5园林机械厂商(STIHL、HUSQVARNA、MTD等)合作超十年,客户复购率超95%;汽车零部件领域进入Dayco、舍弗勒等国际 Tier1 供应商体系;液压领域服务卡特彼勒、博世力士乐等世界级巨头。优质客户结构保障了订单稳定性和回款质量。

- 制造能力优势:建立了从模具开发、压铸、机加工到装配的完整制造体系,710车间通过自动化改造降本37%。越南生产基地规避贸易壁垒,人力成本较国内降低40%,提升了海外市场竞争力。

- 战略转型机遇:通过与优必选的合作,公司精密制造能力可直接适配人形机器人关节、传动系统量产,单台配套价值超5000元。优必选2026年人形机器人产能目标达1万台,将为公司带来显著增量。

六、优必选入主:开启机器人赛道新征程

2025年12月24日,优必选公告拟以16.65亿元收购锋龙股份43%股权,成为其控股股东。优必选是全球人形机器人领域的领军企业,2025年订单总额超14亿元,Walker S2工业人形机器人月产能超300台,2026年产能目标达1万台。

合作背景与意义

优必选入主锋龙股份,是"技术龙头+制造基底"的战略协同。锋龙股份在精密金属加工、液压控制等领域的技术积累,可弥补优必选硬件制造端短板,为其人形机器人量产提供核心零部件支撑;优必选则为锋龙股份带来人形机器人这一万亿级赛道的增长机遇,推动公司估值逻辑从传统零部件制造商向机器人核心标的重构。

业务协同与订单预期

锋龙股份的精密制造能力已通过优必选认证,关节部件良率达90%,可直接配套Walker S2机器人的关节、传动系统。优必选承诺2026年向锋龙股份采购不低于5亿元的机器人零部件,单台配套价值超5000元。此外,优必选与空客的合作(采购Walker S2用于航空制造)也为锋龙股份带来海外高端市场机遇。

交易进展与风险提示

截至2026年1月18日,优必选已存入10082.68万元履约保证金(占要约收购最高资金总额的20%),但交易尚需履行优必选股东会审批、港交所及深交所审核等程序,存在不确定性。公司明确公告,未来36个月内,优必选不存在通过上市公司重组上市的计划或安排;未来12个月内,优必选不存在资产重组计划,截至目前不存在资产注入计划。上市公司与优必选的生产经营、核心技术发展等各自独立。

七、未来展望与潜在风险

增长驱动因素

- 人形机器人赛道红利:全球人形机器人市场规模快速增长,机构预测2030年将达3000亿元。优必选产能扩张(2026年目标1万台)将带动锋龙股份零部件需求放量,单台配套价值超5000元,有望成为公司新的业绩增长点。

- 传统业务稳步增长:园林机械零部件受益于欧美市场需求复苏及越南基地产能释放;汽车零部件随新能源汽车渗透率提升而增长;液压零部件在工业自动化与半导体设备国产替代推动下有望快速发展。

- 技术协同效应:优必选在运动控制、人工智能和机器视觉方面的技术积累,将赋能锋龙股份产品升级和智能制造,提升核心竞争力。

主要风险提示

- 估值泡沫风险:截至2026年1月13日,公司市盈率(TTM)达595.84倍,市净率15.63倍,显著高于行业均值(PE约42.34倍,PB约3.97倍),股价已严重透支转型预期,存在较大回调风险。

- 收购不确定性风险:优必选与锋龙股份在企业文化、管理模式、业务协同等方面的整合需要时间,若协同效应未达预期,可能影响业绩释放。此外,交易尚需多重审批,存在流产风险。

- 应收账款风险:公司应收账款规模较大,占净利润比例达2943.82%,若回款不及时或发生坏账,将对现金流和经营业绩产生不利影响。

- 行业竞争加剧风险:园林机械、汽车零部件和液压领域均面临激烈竞争,若公司不能持续技术创新和成本控制,市场份额可能被挤压。

八、投资价值分析与行业展望

行业前景广阔

园林机械行业全球市场规模超300亿美元,年增速8%-10%,其中北美、欧洲市场占比分别达45%、30%。随着欧美市场对智能高效园林机械需求旺盛,锂电化、智能化升级加速,行业前景向好。

汽车零部件市场规模超5万亿元,其中汽车水泵轴承、变速箱齿轮等精密零部件市场规模超300亿元,年增速10%+。随着新能源汽车渗透率提升(2025年国内新能源汽车渗透率预计超40%),轻量化、高精度零部件需求激增,国产替代加速,为公司提供广阔市场空间。

人形机器人是万亿级新赛道,2025年全球市场规模突破500亿元,国内达120亿元;机构预测2026年全球出货量将突破5万台(同比增超700%),2030年市场规模有望攀升至3000亿元。工信部已成立人型机器人标委会,2026年产业行动计划将明确核心部件国产化率超70%目标,政策红利持续释放。

公司投资亮点

- 优必选入主,切入万亿赛道:优必选16.65亿元收购控股权,实控人变更为周剑。优必选2025年人形机器人订单超14亿元,2026年产能目标从月产300台跃升至1万台,公司将直接分享人形机器人市场增长红利。

- 业绩爆发式增长:2025年前三季度归母净利润2151.85万元,同比激增1714.99%;扣非净利润1918.14万元,同比增长2900.07%。综合毛利率达22.55%,同比提升3.49个百分点,盈利能力显著增强。

- 传统业务稳健:园林机械零部件领域地位稳固,与STIHL、HUSQVARNA等龙头深度绑定;汽车零部件配套零跑、长安深蓝等新能源车企,受益于新能源汽车渗透率提升;液压零部件依托杜商精机切入高端市场,技术壁垒显著。

- 技术优势显著:加工精度±0.02mm,齿轮精度达6级(行业平均8级),拥有超过219项专利,精密制造技术壁垒深厚。关节部件良率达90%,已通过优必选认证,具备量产能力。

- 财务结构稳健:资产负债率仅15.93%,远低于行业平均水平,偿债能力强。经营性现金流净额2322.44万元,同比增长89.35%,为业务扩张提供保障。

估值分析与投资建议

当前估值水平

截至2025年10月30日,公司市盈率(TTM)约147.89倍,市净率(LF)约3.88倍,市销率(TTM)约7.21倍。而截至2026年1月13日,公司静态市盈率达2939.63倍,市净率达14.21倍,严重高于申万机械设备行业平均水平(PE约45倍,PB约4倍),反映市场对优必选收购后的乐观预期,但已存在严重泡沫。

合理估值区间

根据东方财富网投研分析报告,采用DCF估值(假设WACC=12%,永续增长率3%,考虑机器人业务溢价),合理市值区间40亿-50亿元(对应股价18-23元)。若2026年净利润达1亿元,预期PE仍超80倍,估值仍处高位。

当前市值约148亿元(股价约67元),已严重高估,高估约200%-300%。短期炒作情绪浓厚,股价已充分透支未来数年业绩,存在大幅回调风险。

投资策略建议

短期投资者:当前估值泡沫化严重,股价已充分反映甚至透支并购预期,建议观望为主,等待估值回归合理区间。若股价回调至18-25元区间(对应市值40-55亿元),可考虑轻仓参与,但需严格控制仓位,单票仓位不超过10%,设置严格止损纪律。

中长期投资者:可重点跟踪以下关键指标:

- 优必选收购交易进展及审批情况;

- 2026年机器人业务营收占比能否突破10%;

- 杭州湾基地产能释放进度及订单获取情况;

- 毛利率能否提升至25%以上;

- 应收账款周转情况及现金流改善状况。

若收购顺利完成,且机器人业务实质性放量(2026年营收占比超10%),公司有望实现从传统制造到高端智能装备的转型,估值逻辑将根本性重塑。但短期内,估值泡沫风险仍是主要矛盾,建议耐心等待回调后的配置机会。

风险提示

- 估值泡沫风险:当前估值严重高估,股价已透支未来数年业绩,存在大幅回调风险。

- 收购不确定性:优必选收购交易尚需多重审批,且明确未来12个月无资产重组计划,短期内协同效应难以大规模兑现。

- 应收账款风险:应收账款占利润比例高达2943.82%,存在回款风险,需持续关注现金流状况。

- 人形机器人商业化风险:人形机器人商业化仍处早期,技术成熟度、成本控制、应用场景拓展等均存在不确定性。

- 行业竞争风险:传统业务竞争激烈,新业务面临强大竞争对手,先发优势能否持续存疑。

- 原材料价格波动风险:铝材、钢材等大宗商品价格波动影响毛利率,成本控制压力持续存在。

九、结论

锋龙股份作为一家深耕精密制造领域二十余年的专精特新企业,凭借在园林机械零部件、汽车零部件和液压零部件三大业务板块的技术积累和客户资源,奠定了坚实的发展基础。2025年末与优必选的战略合作,为公司打开了人形机器人这一万亿级赛道的增长空间,有望实现从传统制造向高端智能装备的转型。

然而,公司当前估值严重高估,静态市盈率达2939.63倍,远高于行业平均水平,股价已充分透支未来数年业绩。优必选收购交易尚需多重审批,且明确未来12个月无资产重组计划,短期内协同效应难以大规模兑现。此外,应收账款规模较大,占净利润比例达2943.82%,存在回款风险。

综合来看,锋龙股份传统业务稳健但增长有限,优必选入主打开了人形机器人赛道的想象空间,但估值泡沫风险不容忽视。短期炒作情绪浓厚,建议观望为主,等待估值回归合理区间。中长期投资者可重点跟踪收购进展、机器人业务落地情况及业绩兑现信号。若公司顺利完成转型且机器人业务实质性放量,有望实现从传统制造到高端智能装备的质变,届时将迎来真正的价值重估。但盲目跟风追高不可取,理性看待估值与业绩的匹配度才是投资核心要义。