江化微全称叫做江阴江化微电子材料股份有限公司,注册地在江苏省无锡市,股票2017年在上交所上市,公司的控股股东是淄博星恒途松控股有限公司,实际控制人是淄博市财政局,组织形式属于地方国有企业,审计机构是北京德皓国际会计师事务所。

行业分类

申万一级行业:电子(476家)

申万二级行业:电子化学品(34家)

主要概念

江化微主要涉及到的概念有OLED,半导体概念,光刻胶,国产芯片,央国企改革,中芯概念。

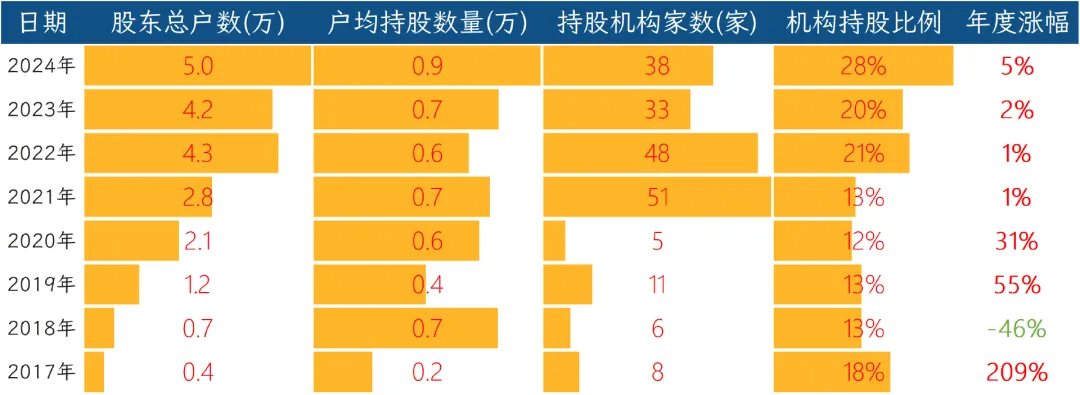

股东数量

股价历史表现

核心业务逻辑

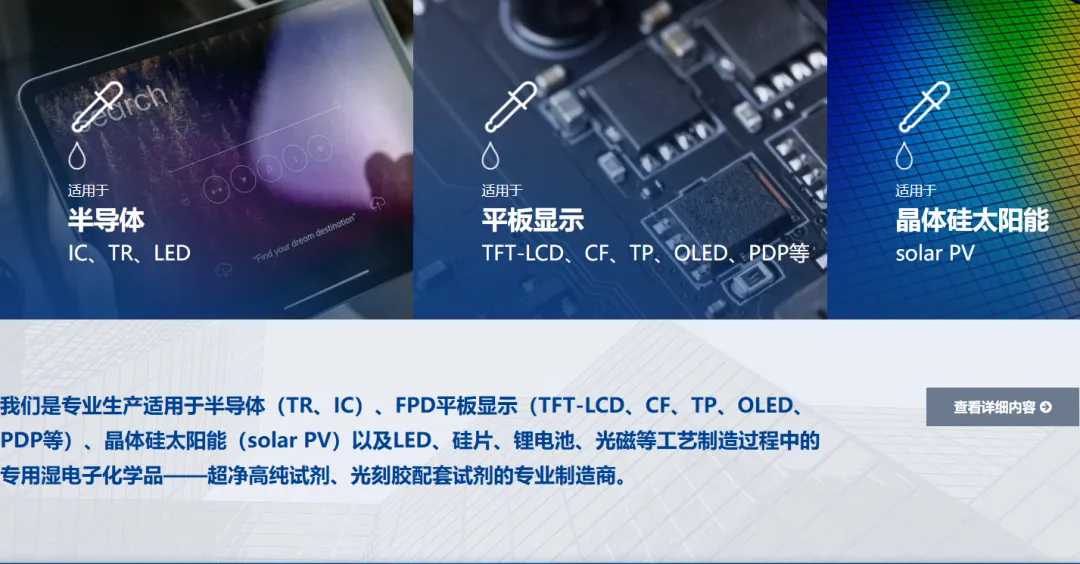

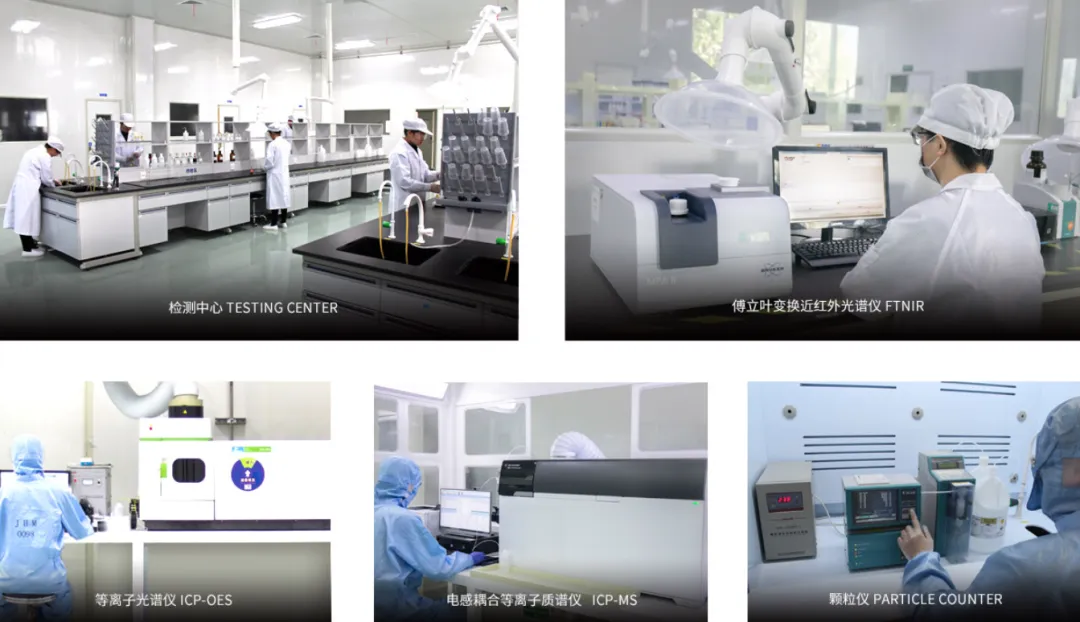

江化微是电子制造业背后的隐形冠军,专门生产那些芯片、显示器、太阳能电池在制造过程中必须用到的高纯度化学材料。它在这行干了20多年,是国内第一家登陆资本市场的湿电子化学品专业厂商。

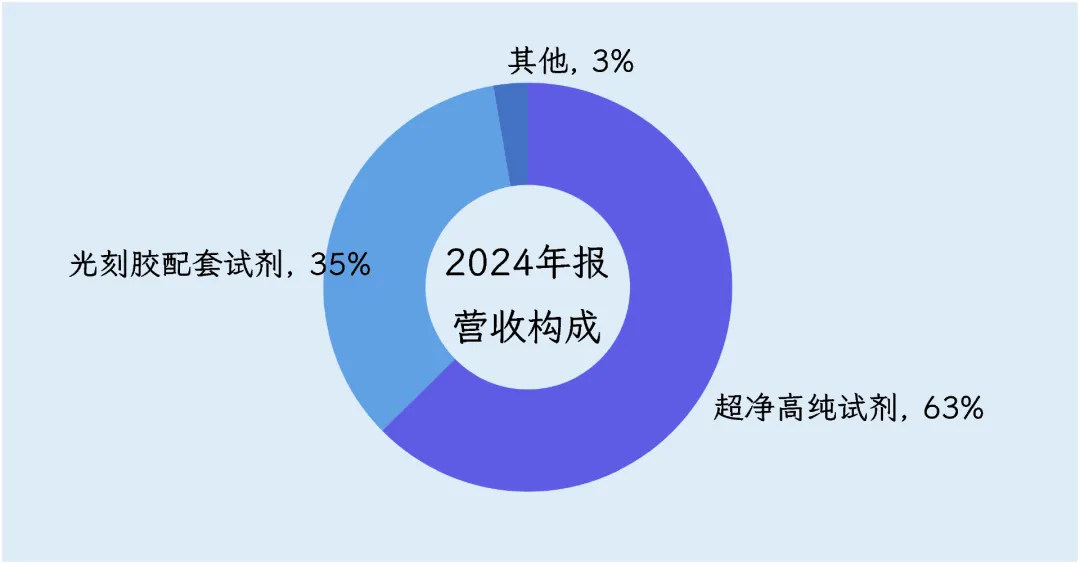

公司第一大营收来源是超净高纯试剂,2024年卖了6.9亿,占总营收的63%,毛利率25.2%。这名字听着拗口,其实就是比实验室试剂还要干净千百倍的工业洗洁精。造芯片的硅片比镜子还要光滑,上面要刻出几十纳米宽的电路,比头发丝细几千倍,这时候任何一粒微尘都是致命缺陷。所以必须用金属杂质含量低到ppb级别的超纯试剂,把硅片洗得纤尘不染。

这些产品的客户名单,就是一部中国半导体产业地图,中车株洲、徐州中环、长春长光刚开始批量供货,芯联集成、福建晋华、北京燕东、比亚迪半导体这些老客户的订单还在持续增长。

第二大业务是光刻胶配套试剂,2024年卖了3.8亿,占总营收的35%,毛利率略高些,有26.4%。这东西相当于芯片制造里的暗房药水,光刻环节先把电路图案曝光在硅片上,再用显影液让图案显现,最后拿剥离液把多余的光刻胶洗掉。这套流程对纯度和洁净度的要求同样苛刻,容不得半点杂质。京东方、华星光电、惠科这些面板巨头是主要买家,半导体客户也贡献了不少订单。

目前公司在江阴、镇江、四川建有三个生产基地,总产能规划超过30万吨。2024年研发投入5800多万,占营收5.3%,研发人员118名,手握140多项专利。公司拥有G2到G5等级产品全覆盖的技术实力,是国内湿电子化学品第一阵营企业。

在产业链中的位置

江化微在产业链里扮演的是关键配角角色,上游对接基础化工原料厂,下游服务芯片、面板这些电子制造大厂,它自己卡在中间做精细提纯和配方调配。

对上游供应商,公司话语权不算强。它采购的磷酸、硝酸、氢氟酸这些原料,本质上是大宗化学品,市场上供应充足。虽然公司会选两家以上供应商比价,按月询价锁定价格,但原材料成本占了总成本的6成以上,价格传导能力弱。2024年硝酸涨价11.5%、丙酮涨价12.8%,这些成本压力只能自己消化,没法完全转嫁给下游。

对下游客户,议价能力呈现明显的结构性分化。在G5等级的高端产品线上,公司有一定话语权,这种最高纯度的化学品国内能做的没几家,华虹、长鑫这些大厂一旦认证通过,不会轻易换供应商。但在中低端市场,局面就反过来了,公司在年报里明确提到国内湿电子化学品竞争格局恶化,尤其在中低端市场价格战频繁,利润空间被大幅压缩。更关键的是客户集中度太高,前五家占了42%的销售额,京东方、华星光电这些面板巨头和几大晶圆厂,采购量大,议价能力强,江化微本质上是在他们的供应链安全策略里分一杯羹。

说到底,公司的议价能力取决于技术高度。在国产替代的风口上,G5等级产品确实能掌握一定定价权,但在G2-G3等级的主流市场,国内四五十家企业都能做,竞争就是赤裸裸的价格战。这种高端有话语权、低端被挤压的双重格局,让公司在产业链中处于不上不下的位置,比传统化工强,但离真正的技术垄断还差得远。

竞争格局

湿电子化学品行业把大宗酸、碱、溶剂提纯到电子级,再卖给芯片、面板、电池厂做清洗、蚀刻、显影。行业不大,却分五个纯度等级,G1最低,G5最高,纯度差距十万倍,直接决定芯片成品率。全球一年销售额约百亿美元,中国大陆占四成,且增速最快。

第三方权威机构中国电子材料行业协会在《2024湿化学品产业研究报告》里给出全球座次,第一梯队是欧美、日本的老牌化工巨头,合计拿走57%的市场份额。欧美派代表是德国巴斯夫、默克,美国杜邦、霍尼韦尔、英特格,他们掌握G5等级量产技术,长距离运输稳定,是12英寸先进制程晶圆厂首选。日本派有关东化学、三菱化学、住友、和光纯药等十家公司,产品线最齐,光刻胶配套试剂占全球80%,几乎垄断稀释剂、显影液、剥离液。它们的优势是三十年认证数据、全球产能布局、与客户联合开发下一代溶剂,议价能力最强。

第二梯队是中国台湾、韩国、中国大陆的本土供应商,共占42%市场。台系东应化、联仕电子、鑫林科技背靠台积电、友达,就近服务,拿下6-8英寸晶圆及高世代面板线。韩系东友、东进世美肯绑定三星、LG,规模略小,但在OLED显影液上领先。中国大陆玩家最多,真正挤进行业协会第二梯队名单的只有九家,分别是江阴江化微、晶瑞电材、湖北兴福、杭州格林达、中巨芯、多氟多、上海新阳、安集微电子、江阴润玛。它们共同特点是能把硫酸、磷酸、氨水、双氧水做到G4-G5,其中江化微、晶瑞、兴福三家率先通过了华虹、长鑫、中芯南方12英寸线验证,国产化率从2019年的26%提到2023年的44%。但第二梯队整体仍缺光刻胶配套试剂的高端配方,产品线宽度、全球专利、海外产能都不及第一梯队,溢价空间随景气度上下浮动。

剩下的1%被东南亚小型调配厂瓜分,算第三梯队,无规模也无认证,只能在太阳能电池G1-G2市场竞价。整个行业竞争格局由此清晰,欧美日掌控标准与高价区间,台韩陆靠就近服务抢份额,陆企正在用国产替代窗口期向第一梯队爬坡,但想再往上挪一位,得先拿出十年稳定交付的数据和海外工厂。

财务情况

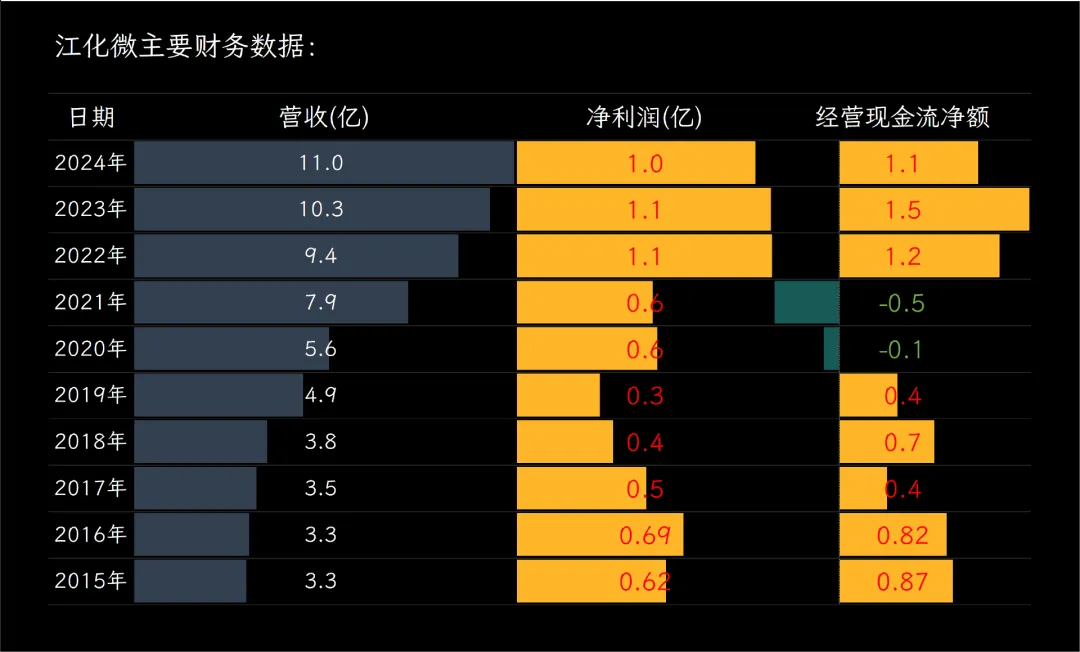

江化微2024年实现营收11亿元,同比增长7%,听起来不算炸裂,但在半导体厂持续扩产、光刻胶配套试剂需求走旺的背景下,这个增速还算稳当。

可惜营收往上走,利润没跟上,净利润1亿元,同比下滑6%,上游硝酸、氢氟酸等原料涨价,成本跑得比收入快,利润被啃掉一块。

更尴尬的是现金流,经营现金净流入1.1亿元,一口气少了27%,并不是生意变差,而是客户用银行票据结账的比例高了,现金回流慢。

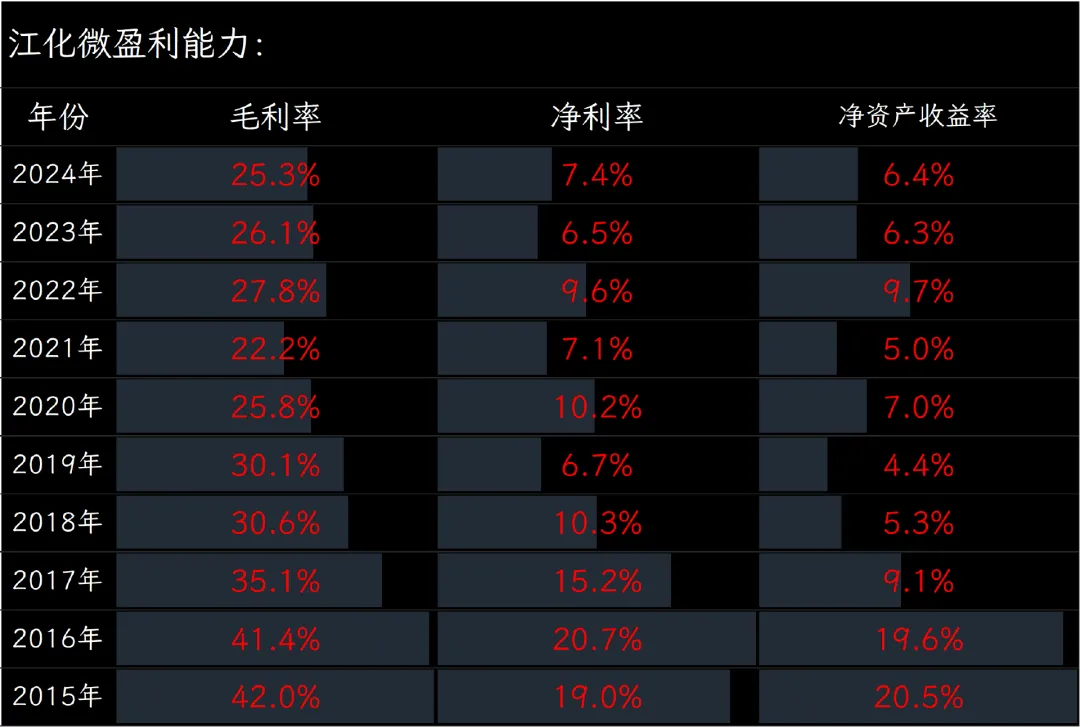

盈利能力方面,公司综合毛利率25.3%,净利率7.4%,净资产收益率6.4%。把它放到同行里一比,湿化学品龙头们普遍能拿到28%到32%的毛利率、10%以上的净利率、8%以上的净资产收益率,江化微三项指标都落在后面,只能算中游水平,靠差异化产品还没能把溢价拉起来。

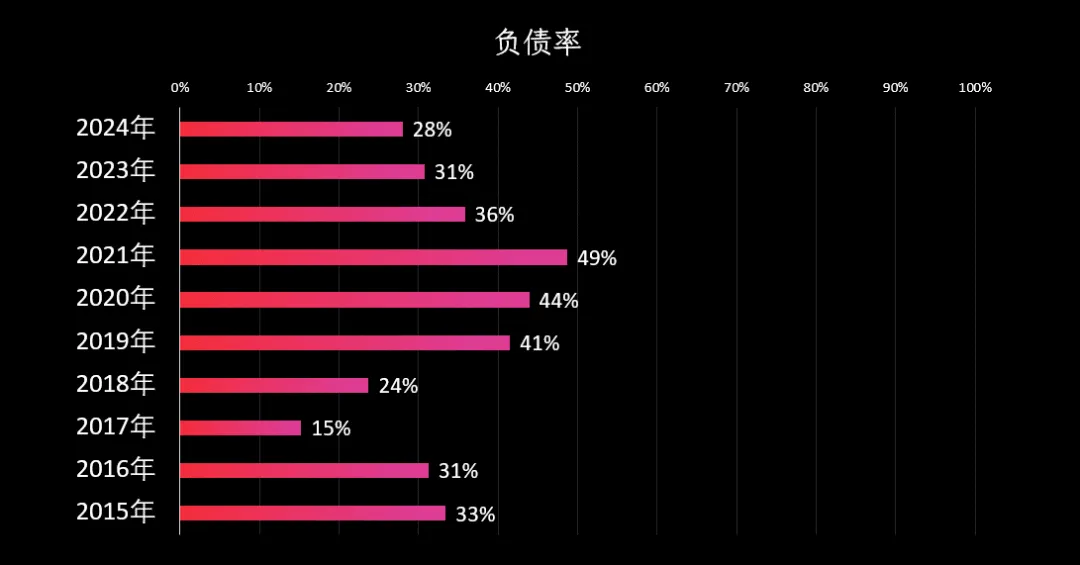

偿债端倒是让人放心,资产负债率只有28%,流动比率4.8倍,速动比率4.4倍,利息覆盖倍数高达59倍,杠杆不高、短债不重,财务压力较轻。

综合来看,江化微2024年属于增收不增利、赚钱不赚现的典型,成本端和结算方式拖了后腿。盈利水平离一线梯队还有距离,好在底子干净,债少粮多。接下来能不能把产品卖得更贵、把现金收得更快,是决定它能否从小而稳变成小而美的关键。

2025年前三季度业绩

江化微2025年前三季度实现营收9.1亿元,同比增长11%,主要动力来自晶圆厂持续扩产,超净高纯试剂和光刻胶配套试剂出货量跟着水涨船高,新产能爬坡也算及时,没让订单白白溜走。

净利润将近8000万元,同比下降9%。上游硝酸、氢氟酸等原料价格上涨带来一定成本压力,但公司通过规模效应,提升了2.7个百分点的毛利率,净利润下降主要受研发费用增长及扣非项目影响,同时费用率上升也对利润形成一定压制。

经营现金净流入1.5亿元,同比暴增159%,核心变化在于客户用银行承兑汇票结算,公司转手拿去抵供应商货款,以及收回前期垫出去的保证金,现金回流速度一下子快了不少。

行业情况

2026年这个时间点,行业有三个火药桶最值得警惕。第一个是产能过剩风险。2024-2025年,国内企业蜂拥扩产,多家头部企业都抛出10万吨级的新产能规划,这些产能会在2026年集中释放。一边是供过于求,一边是技术同质化,中低端市场的价格战可能从激烈升级为惨烈,直接拉低整个行业的盈利能力。

第二个是技术迭代窗口正在收窄。SEMI标准的G5等级不是终点,随着1纳米制程、3D封装、新型存储芯片等技术推进,对湿化学品提出了更高要求,比如金属杂质含量要从ppb级别再降到ppt级别。外资巨头已经开始布局下一代产品,而国内企业还在G5等级爬坡。更要命的是,高端客户对材料的验证周期越来越长,2026年如果还不能完成12英寸先进制程的认证,意味着又要错过一个技术周期。

第三个是政策红利边际效应递减。过去五年,国家从税收、资金、采购全方位支持材料国产化。但到了2026年,政策重点可能转向应用端和封测环节,市场普遍预期对材料端的直接补贴力度可能减弱。更关键的是,下游晶圆厂在供应链安全压力下,2023-2024年给了很多国产供应商试错机会,但到2026年,如果产品良率和稳定性达不到要求,这些窗口会迅速关闭。

从投资角度看,这个行业是典型的技术决定估值赛道。能够打破外资垄断、量产G5等级并进入12英寸先进制程的企业,享受着50%以上的毛利率和估值溢价。而停留在G2-G3等级的企业,本质上就是精细化工制造商,20%不到的毛利率,周期性波动大,估值按化工股给。

2026年的分化会更明显,技术领先的吃掉国产替代红利,技术落后的陷入价格战的泥潭。整个行业的投资逻辑,已经从国产替代故事转向技术兑现验证,没有真家伙的企业,光靠概念再也讲不下去。

不得不了解的公司发展史

江化微2001年在江苏江阴成立,创始人叫殷福华,他本人长期从事化学试剂的技术和经营工作,是行业的老师傅。江化微主营的产品,用大白话讲,就是用于微电子行业加工的超级纯净的洗洁精和药水。

具体来说,叫做超净高纯试剂和光刻胶配套试剂。这些化学品的用途非常专一,就是在制造半导体芯片、平板显示屏、太阳能电池板这些精密元器件时,负责清洗、蚀刻、显影等关键工序。

公司经过十多年的技术积累和市场开拓,2017年成功在上交所主板上市。这可以看作是它的第一个里程碑,因为它成为了国内这个细分领域里第一家上市公司。

上市后,公司着力扩大生产规模,建立了江阴、四川和镇江三大生产基地。这里面的重点是镇江基地,其规划的高端产能目标是满足12英寸晶圆的制造需求,这标志着公司产品向半导体核心制造领域的高端化迈进。

然而,公司上市后的财务表现出现了一些波动,虽然营业收入总体保持增长,但净利润增长乏力,出于引入战略资源、缓解资金压力等考虑,在2021年至2022年间,公司发生了第一次控制权变更。创始团队向一家由山东省淄博市财政局实际控制的企业转让了股份,同时这家淄博国资企业又独家认购了江化微的定向增发股票,成为了新的控股股东,公司的实际控制人也由此变更为淄博市财政局。这意味着江化微从一家由创始人控制的民营企业,转变成为由地方国资控股的混合所有制企业。

在淄博国资入主的这几年,公司继续扩张产能,比如在2025年11月,其镇江子公司启动了新的扩建项目。但从经营业绩看,似乎依然面临营收增长、利润承压的挑战。

2026年1月,公司公告筹划第二次控制权变更,淄博国资与上海国资旗下企业签署股份转让协议,如果后续通过监管审批并完成股份过户,公司的实际控制人将由淄博市财政局变更为上海市国资委。

总的来说,江化微的核心特点在于其产品在国内市场的配套能力较强,是国内少数能为半导体、平板显示、光伏太阳能等多个重要下游领域提供全系列产品的企业之一。当前,随着上海国资的入主,公司有望借助上海的力量,更好地融入下游客户的供应链,挑战更高端的产品市场。

每天拆解一家上市公司,我们下期见。

点击下方目录 了解更多往期公司