一、公司简介

金隅集团是扎根首都、辐射全国的大型国有控股集团,深耕行业七十余载,形成“大建材”与“大地产”双主业协同发展格局,核心使命聚焦“造好材料、建好房子、筑美好生活”。作为服务首都发展的标杆国企,集团业务覆盖上游建材原材料开采、中游绿色建材生产加工、下游房地产开发与城市更新运营,同时延伸至装备制造、科技服务、国际贸易等领域,构建起全产业链一体化运营体系。

依托国企背景与深厚产业积淀,金隅集团深度融入国家重大战略,在京津冀协同发展、雄安新区建设、北京城市更新等重大项目中发挥核心支撑作用,旗下“金隅”品牌价值达1369.5亿元,位列“中国500最具价值品牌”第64位,稳居建材行业前列。集团凭借全产业链协同优势与严苛的品质管控,产品与服务广泛应用于冬奥场馆、大兴机场、京沪高铁等标志性工程,彰显了“中国建造”的可靠实力。

二、财务分析

(一)核心财务表现(2025年前三季度)

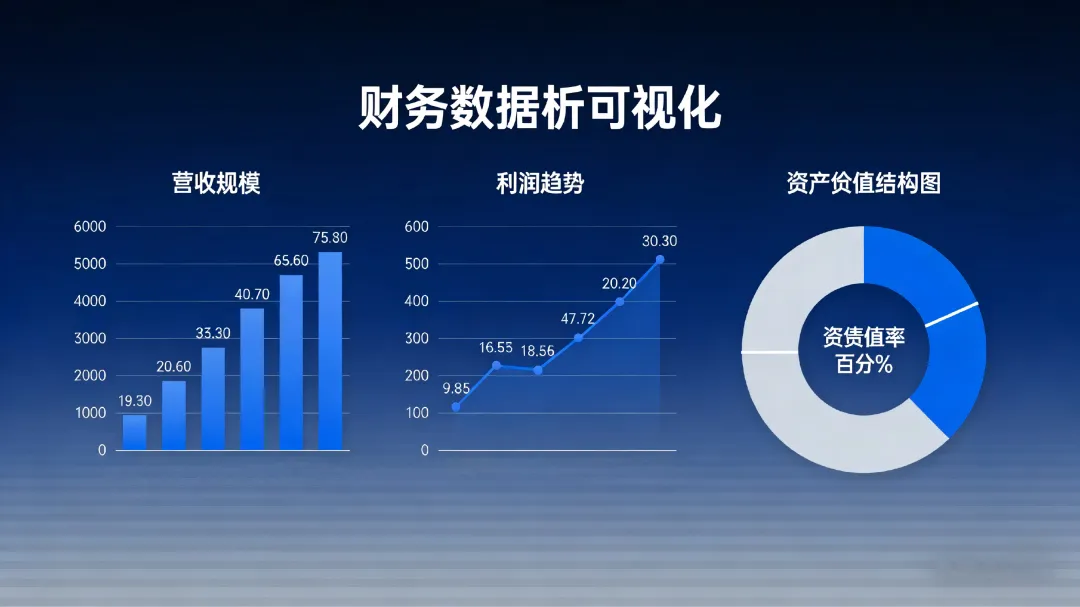

营收与盈利规模:实现营业收入684.45亿元,保持大规模经营体量;受行业周期性调整及资产优化影响,净利润为-19.50亿元,基本每股收益-0.133元,短期面临盈利承压局面,经营溢利-9.82亿元,反映主业经营仍需攻坚突破。

盈利基础支撑:前三季度实现毛利58.40亿元,核心建材业务的规模效应与高端化布局为盈利提供基础支撑,后续随着转型深化与成本管控落地,毛利率有望逐步修复。

财务结构与现金流:资产合计2670.67亿元,负债合计1771.44亿元,资产规模雄厚但负债压力仍存;经营活动现金流净额-39.89亿元,融资活动现金流净额35.44亿元,投资活动现金流净额-20.73亿元,现金流结构需进一步优化,依赖融资端支撑项目建设与运营周转。

(二)财务亮点与潜在关注点

财务亮点在于集团凭借庞大的资产规模与国资背书,融资渠道通畅,为转型项目与存量资产盘活提供资金保障;同时品牌溢价与全产业链布局,为后续盈利修复奠定基础。潜在关注点集中在三点:一是盈利端的扭亏为盈压力,需跟踪主业营收与毛利的同步改善;二是现金流健康度,需优化经营现金流与投资、融资现金流的匹配性;三是“两金”规模管控与负债结构优化,防范流动性风险。

三、业务能力

(一)全产业链布局优势

上游资源与产能掌控:在建材领域形成坚实产能壁垒,截至“十四五”末,熟料产能达1.1亿吨、水泥产能1.8亿吨,稳居全国第三、全球第四;骨料产能9720万吨,混凝土产能7600万方,通过铜川、磐石等现代化生产线投产,实现产能绿色升级,同时依托自有矿山资源,保障原材料稳定供给,对冲上游价格波动风险。

中游制造与技术实力:构建多元化建材产品矩阵,涵盖水泥、砂浆、涂料、加气混凝土、岩棉等,通过并购浙江杭加跻身加气混凝土行业头部阵营;冀东装备自主研发高效节能立磨系统投产,同时以AI技术重塑研发生产范式,牵头推进“AI+新材料”专项攻关,在低碳胶凝材料、固废资源化利用等领域形成技术优势。

下游运营与场景延伸:房地产板块向“精开发、强运营、优服务”转型,深度参与城市更新,打造金隅智造工场、兴发科技园等标杆项目,入选国家级城市更新典型案例;同时承接北京大红门地区疏解、西北旺城中村改造等民生工程,实现“造房子”与“运营城市”的协同,拓宽价值变现渠道。

(二)核心竞争力

国企担当与战略协同:作为首都国企,深度绑定国家重大战略,在冬奥保障、雄安建设、京津冀协同发展中积累了深厚的政策资源与品牌口碑,获得地方政府在项目、资金等方面的支持,形成独特的战略壁垒。

双主业协同韧性:“大建材”与“大地产”形成互补效应,建材业务为地产开发提供成本优势与品质保障,地产业务为建材产品提供稳定需求场景,同时城市更新业务盘活存量资产,为双主业注入新动能。

绿色与创新能力:践行“城市净化器、政府好帮手”定位,累计处置飞灰、危废等城市废弃物1177余万吨,推动“公转铁”绿色物流,筑牢环保优势;AI技术与新材料研发深度融合,构建创新生态,支撑产业高端化转型。

四、未来发展

(一)核心发展方向

主业攻坚与转型深化:2026年聚焦水泥业务构建一体化运营体系,全力打赢“翻身仗”;房地产业务坚定不移转型新发展模式,建材业务向高端化、场景化延伸,打造“高端精品化”与“优势规模化”产品体系。

科技驱动与产业升级:加快5个“AI+新材料”专项攻关成果转化,攻克一批“卡脖子”技术与产品,推进数智化转型与智能工厂建设,培育绿色低碳核心优势;壮大科技服务业,构建以金隅为核心的创新生态。

资产盘活与市场拓展:深化与地方政府合作,推进存量土地与资产盘活,聚焦北京城市更新重点区域扩大布局;装备制造业务开拓海外市场,新型建材业务拓展华东等重点区域,拓宽营收边界。

管理优化与效率提升:深化“管办分离”与战略性重组,推进“瘦身健体”,建立集团层面资源统筹配置机制,推动核心要素向高效益产业倾斜,将全产业链优势转化为经营实效。

(二)增长潜力展望

随着北京城市更新、雄安新区建设等重大战略的持续推进,集团城市运营与建材保障业务将获得稳定需求支撑;“AI+新材料”转型与高端产品落地,有望打开盈利增长新空间。若水泥业务盈利修复、地产转型见效,叠加创新业务放量,集团有望实现营收与盈利的双向改善,重塑估值逻辑。同时,国资背景下的资源整合与政策红利,将为长期发展提供坚实保障。

五、风险与挑战

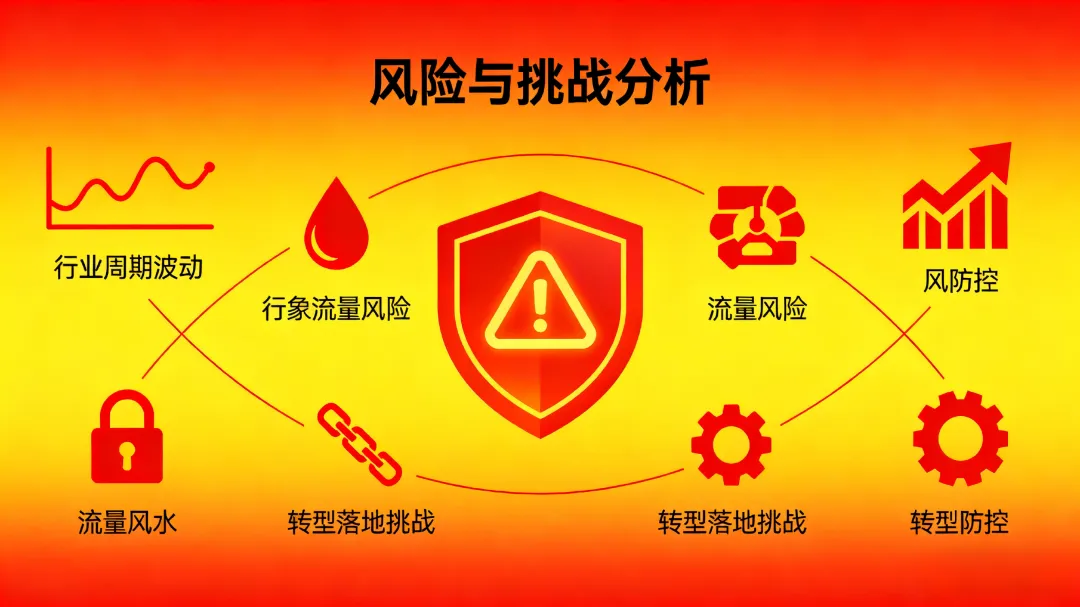

(一)行业与市场风险

行业周期性波动风险:建材行业受宏观经济、固定资产投资影响较大,房地产行业仍处于调整期,若下游需求持续疲软,可能导致水泥、混凝土等产品销量与价格承压,进一步影响盈利表现。

市场竞争加剧风险:低端建材市场竞争激烈,高端新材料领域面临国际巨头与国内头部企业竞争,若集团技术转化与产品升级不及预期,可能导致市场份额被挤压,高端化转型受阻。

(二)经营与发展风险

现金流与负债风险:经营现金流持续为负,负债规模较大,若融资环境收紧或项目回款不及预期,可能面临流动性压力;同时“两金”规模管控难度较大,影响资金周转效率。

转型与项目落地风险:地产向新发展模式转型、AI+新材料技术转化等均需长期投入,若项目推进延迟、产能爬坡不及预期或市场认可度不足,将影响转型成效与投资回报;城市更新项目周期长、投入大,存在成本超支、进度不及预期风险。

成本控制风险:上游原材料、能源、人力成本波动,叠加环保标准提升带来的合规成本增加,可能挤压利润空间;矿山资源品位变化、开采成本上升,进一步加剧成本压力。

(三)政策风险

集团业务受环保、房地产调控、城市更新相关政策影响较深。若环保标准进一步收紧,将增加建材生产合规成本;房地产调控政策变动可能影响项目开发节奏与销售回款;城市更新政策调整可能导致项目推进与收益不及预期,给经营带来不确定性。

六、总结

金隅集团作为首都国资龙头,凭借“大建材+大地产”双主业布局、全产业链协同优势与深厚的政策资源积淀,在行业深度调整期展现出较强的抗风险韧性。尽管2025年前三季度面临盈利承压、现金流紧张等挑战,但集团通过聚焦主业攻坚、深化科技转型、盘活存量资产,已开启提质增效的转型之路,2026年“十五五”开局的战略部署进一步明确了破局方向。

未来,随着行业需求边际改善、转型项目逐步落地,集团有望依托城市更新红利与AI+新材料布局,实现盈利修复与价值提升。但需重点应对行业周期波动、现金流管控、转型落地等核心风险,通过管理优化与技术创新,将国企优势与市场活力深度融合。总体而言,金隅集团具备清晰的战略路径、坚实的产业基础与国企背书优势,若能顺利攻坚转型,有望在建材与地产行业高质量发展浪潮中,重塑行业地位,实现长期可持续增长。

金隅集团以“服务首都、辐射全国”的战略格局,在七十余载发展中与城市共生共荣。如果你对这家企业的双主业协同、AI+新材料转型有不同见解,或是想探讨建材地产行业的发展趋势,欢迎留言分享,与大家一起交流学习!喜欢记得点个赞和在看,支持优质上市公司分析~