那么,2025年,各家物流上市企业的市值究竟呈现出怎样的态势与排序?其中又揭示了哪些关于竞争强弱与未来趋势的市场信号?

01

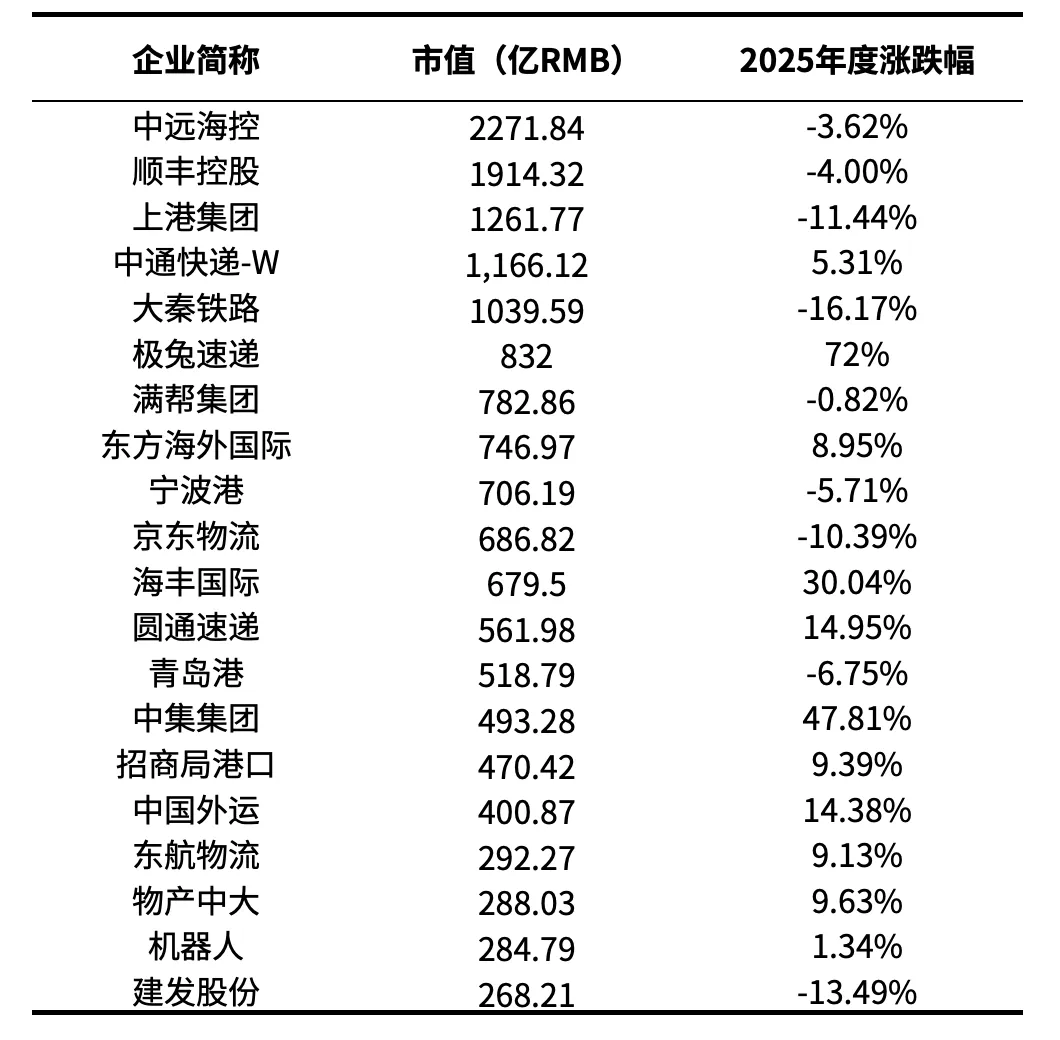

上市物流企业市值TOP20

据统计,2025年进入上市物流企业市值前20强的企业有:中远海控、顺丰控股、上港集团、大秦铁路、中通快递、极兔速递、满帮集团、东方海外国际、宁波港、京东物流、海丰国际、圆通速递、青岛港、中集集团、招商局港口、中国外运、东航物流、物产中大、机器人、建发股份。

其中,市值第一梯队,即进入超千亿俱乐部的共有5家企业,中远海控(2271.84 亿)、顺丰控股(1914.32 亿)、上港集团(1261.77 亿) 稳居前三,合计占据 TOP 20 总市值的 37%;中通快递-W(1166.12 亿)、大秦铁路(1039.59 亿)紧随其后,其余企业市值均低于千亿,呈现头部企业领跑、尾部企业市值差距收窄的格局。

这些企业能稳居高市值区间,核心源于其在各自细分赛道的不可替代壁垒、刚需业务支撑、长期盈利稳定性:譬如中远海控是全球头部集装箱航运企业,拥有全球第四、亚洲第一的集装箱船队规模,自营运力超350万标准箱,覆盖全球146个国家、650个港口,手握亚欧、美线等核心航线资源;顺丰是综合物流龙头,业务已从快递扩展到快运、冷链、同城、供应链及国际领域,拥有国内最大的全货运机队(超90架全货机)和鄂州花湖机场专业货运枢纽,形成难以复制的时效优势与网络壁垒;上港集团是全国首家整体上市的港口股份制企业,坐拥长三角核心区位,是全球吞吐量领先的集装箱枢纽港;满帮集团是行业领先的数字货运平台,通过数字化整合公路货运资源,占据国内干线物流数字化市场的核心份额;中通快递是加盟制龙头企业,市占盈利持续领跑一众加盟制快递企业。

在市值涨幅TOP 20中,极兔、中集、海丰国际等上涨幅度比较大,其中中集股价上涨得益于其在储能业务的布局和净利润的上涨,据悉其在深海油气和造船业务的订单已排产至2027-2028年。海丰国际聚焦“3000TEU 以下小型船舶+亚洲区域内运输”的细分赛道,2025年关税政策,使中国向东南亚的产业转移加速,亚太区域贸易攀升,支线船市场格外火爆。其精准踩中供需红利,形成差异化竞争优势。2025年上半年其毛利率、净利率同比大幅改善,毛利率由31.0%升至40.2%,利润增长近八成。

02

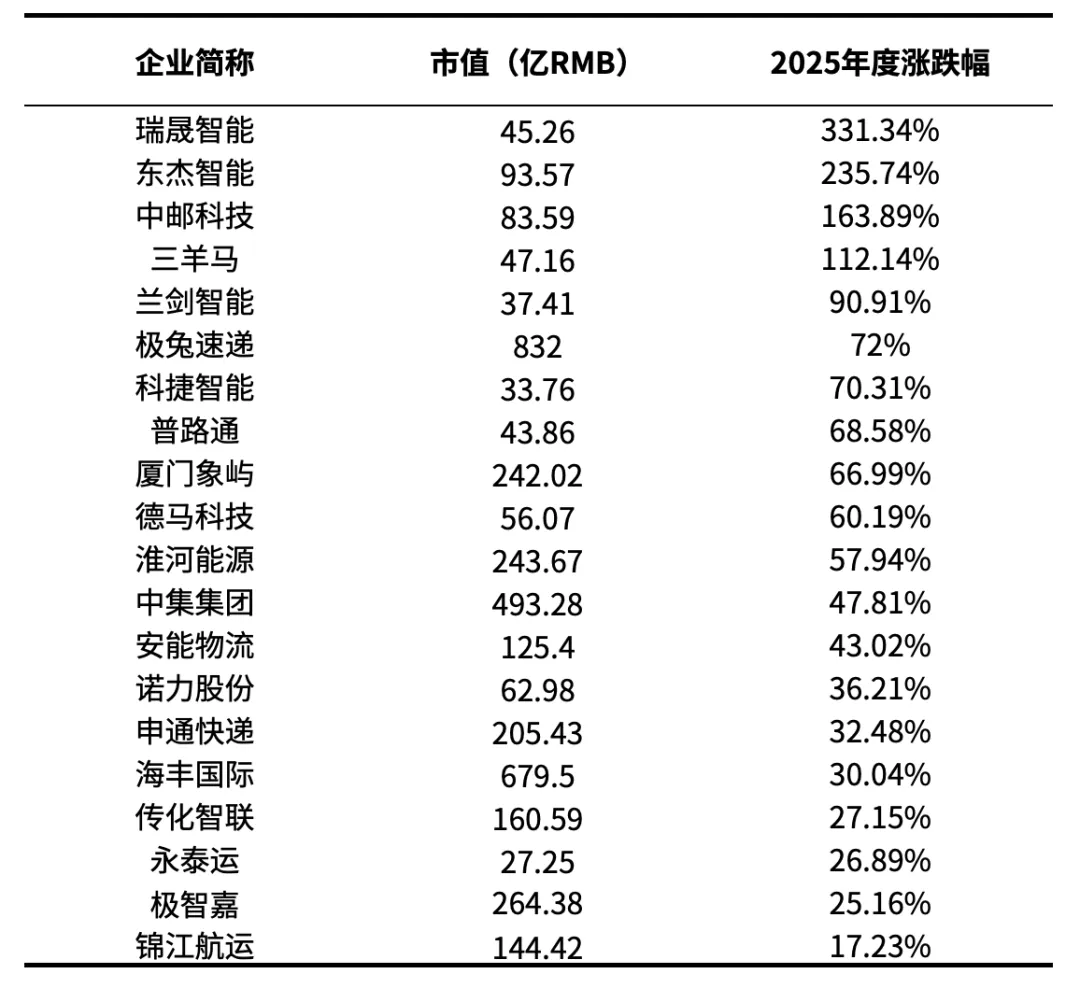

市值涨幅TOP20

2024年,物流行业中年度涨幅超过30%的企业有12家,到了2025年这一数字已上升至16家。

通过分析市值涨幅TOP 20,一个突出且有意思的特征是行业属性高度集中——智能物流装备赛道成为绝对领涨主力。在这份涨幅榜单中,智能物流装备企业占了8席,其中瑞晟智能、东杰智能、中邮科技的涨幅均突破160%;瑞晟智能更是“一骑绝尘”,年内涨幅超323%,堪称板块内的涨幅黑马。这也符合2025年A 股结构性牛市行情(硬科技和资源品成为资金核心追捧方向)。

市场普遍认为,这类企业的爆发式上涨是多重因素共振的结果:一是行业需求的双重驱动,政策端对物流数字化升级的补贴支持,叠加物流行业降本增效需求激增,直接推动智能分拣、仓储机器人等装备的采购量大幅增长;二是海外市场的增量红利,多家企业的海外订单同比翻倍,打开了业绩增长的第二曲线;同时,AI、数字孪生、具身智能等技术概念的热度传导,也为相关标的带来了额外的估值溢价。此外,这些智能物流装备企业普遍市值低于百亿元,属于细分赛道的“小而美”标的,低基数下一旦订单落地、业绩高增,很容易直接放大市值涨幅。

其中,智能物流机器人领域的头部企业——极智嘉已于2025年7月上市,凭借技术壁垒、订单增长及业绩情况,其不仅总市值一度攀升至390亿港元,后虽有回调,但也成功跻身此次涨幅TOP 20行列。

值得关注的是,无论市值TOP 20还是市值涨幅TOP 20,极兔均入围,并以逾70%的年内涨幅领跑市值TOP 20,开年市值还重新站上千亿港币。业内分析,全球电商持续高速发展,叠加极兔在东南亚及新市场的快速扩张与高效落地,是其估值修复的核心动力。2025年,极兔全年包裹量首破300亿件,同比再增22.2%,其中东南亚与新市场贡献主要增量,中国基本盘稳固,用成绩单兑现了市场对“全球化物流企业”的增长预期。在2026年开年,极兔与顺丰达成战略性相互持股协议,有望在干线、海外仓、末端等方面有更大合作空间,以乘中资出海、跨境电商的东风,共建更高效的全球智慧物流网络,这或许也给双方打开新的增长极。

此外,申通与安能均因业绩兑现等因素迎来30%以上的上涨,其中申通通过收购丹鸟押注即时零售实现了履约网络的完善和扩张,安能近两年股价虽不断修复,但基于市值与价值背离、以及长期战略调整的需要,其选择于今年2月私有化退市。

03

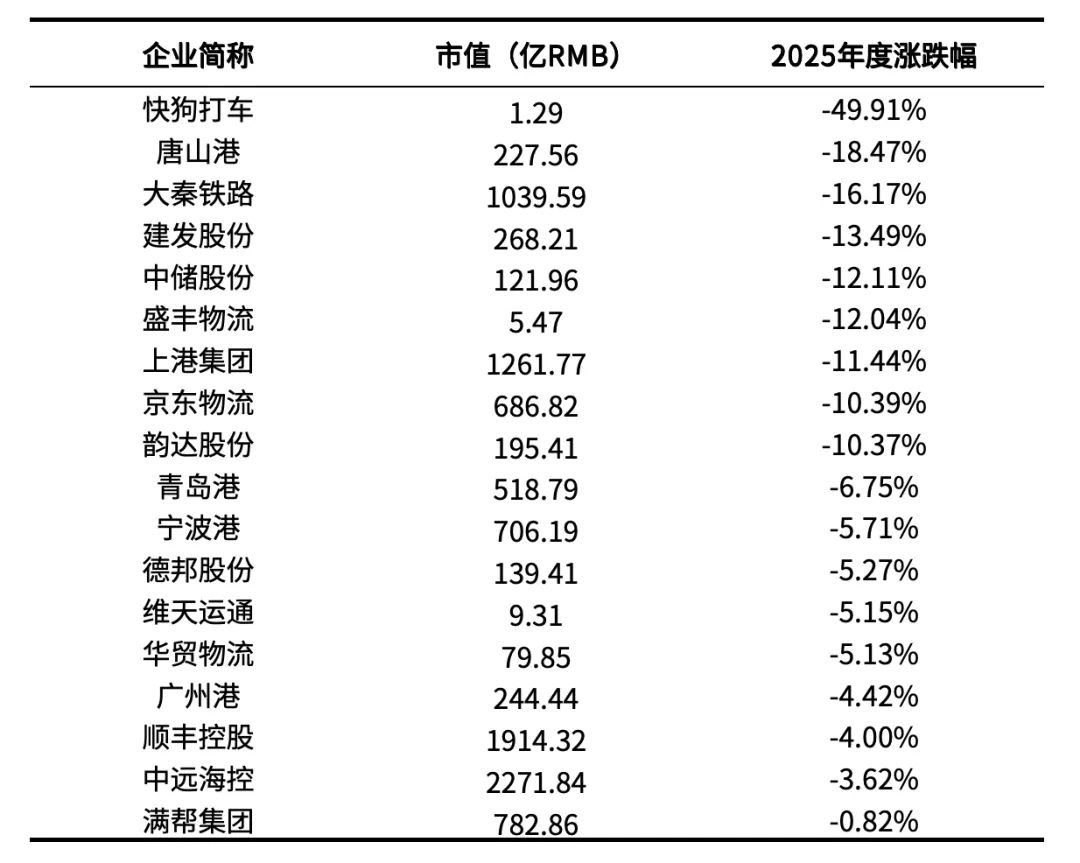

市值跌幅榜

与2024年相比,2025年行业整体跌幅显著收窄,仅有18家公司股价下跌,而2024年跌幅超过20%的企业就多达十余家。

其中快狗打车跌幅最大,达近50%,整体将上市之处市值蒸发超130亿港币,首先在于其业绩近年来持续亏损,并未跑通盈利模式,同时其在中国内地市场面临货拉拉及滴滴送货等同行的竞争,同城货运市场份额加速萎缩。

从行业属性看,跌幅主要集中港口航运领域,其中唐山港领跌,而青岛港、宁波港、广州港跌幅温和。唐山港依赖区域矿石、煤炭、钢材运输,受大宗商品周期影响较大,在资源结构转型、绿色低碳发展、港口竞争格局演变的大背景下,其传统大宗货源依赖型模式面临长期挑战。

与唐山港的逻辑相似,作为我国“西煤东运”核心动脉的大秦铁路,同样因深度绑定煤炭运输陷入业绩困境。受煤炭需求下滑、新能源替代等长期因素压制,传统能源物流板块景气度持续低迷,公司净利润同比下滑,能源转型的不可逆浪潮进一步加剧了其营收盈利结构的脆弱性。

值得补充的是,市值变动、股价涨跌并非单一因素驱动,它既反映公司自身的盈利水平与业务稳定性,也受宏观经济、行业供需、政策导向的影响,同时还会因投资者情绪和国际环境的变化而产生波动。因此,市值虽为衡量上市公司价值最直观的市场标尺,本质上却是动态市场共识的体现,而非企业内在价值的精确等价。在评估公司时,需结合基本面、行业态势与宏观环境进行综合判断,而非仅依赖市值这一单一指标。

*表格中的市值为2025年12月31日收盘数据,港股和美股按当天汇率转换。

来源 | 物流沙龙