相关报告|《中国室温硅橡胶行业发展趋势研究与未来投资分析报告(2026-2033年)》

一、新能源汽车、电子等领域打开成长新空间,我国室温硅橡胶消费持续火热

观研报告网发布的《中国室温硅橡胶行业发展趋势研究与未来投资分析报告(2026-2033年)》显示,室温硅橡胶是指是以分子量较小的聚硅氧烷中加入适量补强填充剂、硫化剂和催化剂后,在室温或稍许加热的情况下即可硫化形成的弹性体。

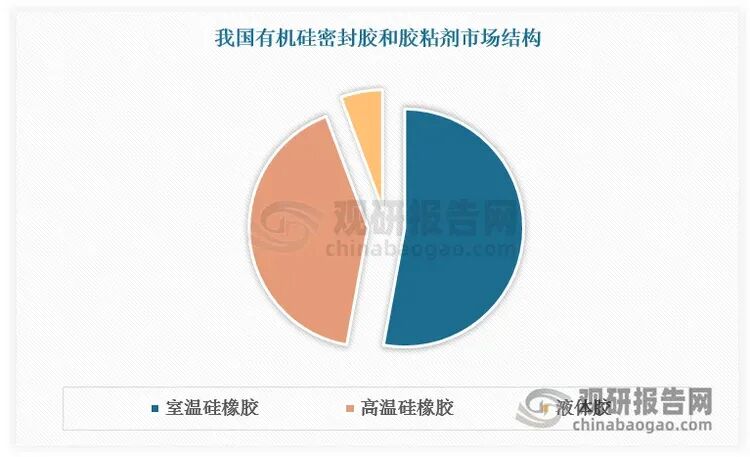

室温硅橡胶具有耐高低温、耐候性、疏水性及良好的电气性能,还具有制造简单、使用方便、固化快、粘结力强等优点,主要作为粘合剂、密封剂、灌封和制模材料用于建筑建材、能源电力、电子以及新能源汽车等其他领域。

我国室温硅橡胶消费市场持续火热:一方面,室温硅橡胶逐步替代建筑建材、能源电力等相关领域传统密封胶和胶粘

数据来源:观研天下数据中心整理

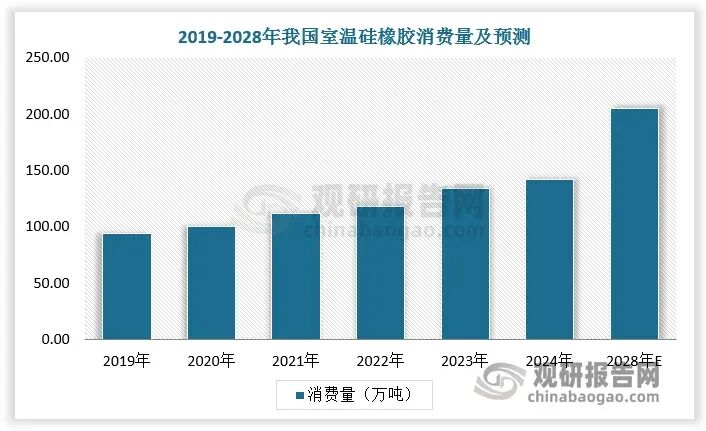

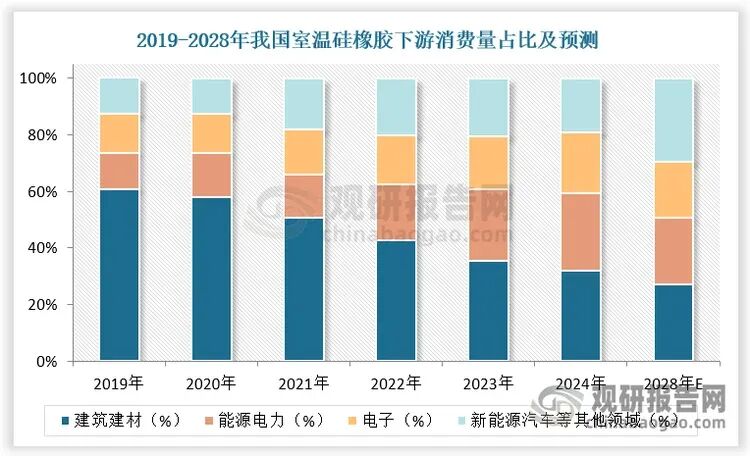

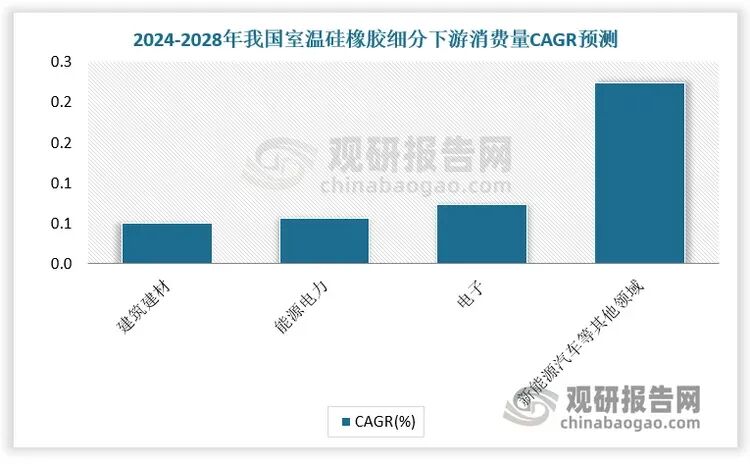

2024年我国室温硅橡胶消费量为142.30万吨,预计2028年我国室温硅橡胶消费量达205.00万吨,其中建筑建材领域消费占比 27.07%,能源电力领域消费占比 23.61%,电子领域消费占比19.90%,新能源汽车等其他领域消费占比 29.41%。预计2024-2028年我国室温硅橡胶消费量CAGR为9.56%,其中新能源汽车等其他领域、电子领域的市场需求增长较快,消费量年均复合增长率分别为22.36%、7.28%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

二、我国室温硅橡胶行业进入大规模产能释放期,区域集群效应显著

受需求增长刺激,我国室温硅橡胶行业进入大规模产能释放期。2017-2024年我国室温硅橡胶产能由111.80万吨增长至288.37万吨,期间年复合增长率为14.5%;预计2028年我国室温硅橡胶产能达365.40万吨,2024-2028年复合增长率为6.10%。

数据来源:观研天下数据中心整理

2017-2024年我国室温硅橡胶产量由69.30万吨增长至154.20万吨,期间年复合增长率为12.10%;预计2028年我国室温硅橡胶产量达216.70万吨,2024-2028年复合增长率为8.88%。

数据来源:观研天下数据中心整理

我国室温硅橡胶行业区域集群效应显著。三大产业集聚区——长三角(江苏张家港、浙江绍兴)、珠三角(广东佛山、深圳)、成渝地区(四川成都)成为重大扩产项目的核心布局地。这一格局的形成,既得益于国家及地方政策对新材料产业的重点扶持,也离不开区域内完善的供应链协同体系,从上游有机硅单体供应到下游应用场景开发,形成了高效联动的产业生态。

我国室温硅橡胶重大扩产项目一览

资料来源:观研天下整理

三、我国室温硅橡胶市场分层明显,本土头部企业加速高端替代

此前,国内规模性室温硅橡胶生产企业较少,在此背景下,我国室温硅橡胶市场分层明显,中低端市场由国内中小企业分散竞争,高端市场(电子灌封、医疗植入、航空航天)由外资主导。

近年来新兴应用需求直接倒逼企业提升技术能力,国内室温硅橡胶头部企业向下游高端应用领域延伸,室温硅橡胶国产化率正快速提升。如硅宝科技以有机硅密封胶为核心,2023年建筑胶市占率达12.2%,工业胶收入五年CAGR达73.89%,产品覆盖光伏、新能源汽车、电子电气等领域,是国产高端RTV/LSR的重要供应商。合盛硅业依托有机硅单体自给优势,2024年高温胶产能达50万吨,占全球18%,通过“单体—中间体—终端制品”一体化布局,构建成本与技术双重壁垒。新安股份、东岳硅材持续扩大电子级、医疗级硅橡胶产能,加速高端替代。

室温硅橡胶行业代表企业布局情况

资料来源:观研天下整理

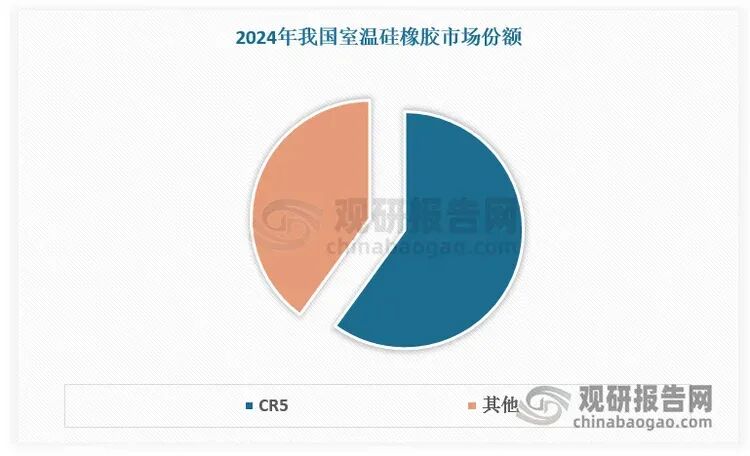

目前我国室温硅橡胶行业已形成以国内龙头企业与国际巨头并立的双轨结构。根据数据,2024年我国室温硅橡胶行业CR5已超过60%。

数据来源:观研天下数据中心整理(zlj)

【版权申明】本文著作权为观研天下®️所有,未经授权不得转载。 |

关 于 我 们

关 于 我 们

· 网 站:观研报告网 ChinaBaoGao.com