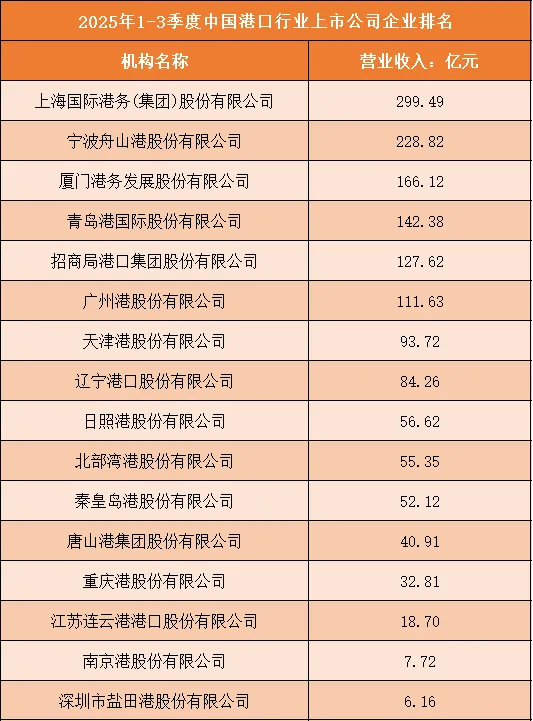

一、2025年1-3季度中国港口行业上市公司企业排名分析

1、头部港口领跑,营收层级差距显著

从2025年1-3季度的营收数据来看,国内港口行业的头部效应明显,营收规模呈现阶梯式分化。上海国际港务(集团)股份有限公司以299.49亿元的营收位居榜首,是唯一一家营收接近300亿元的企业,凭借长三角核心枢纽的区位优势,确立了行业绝对领先地位。

宁波舟山港股份有限公司以228.82亿元紧随其后,构成行业第一梯队;厦门港务、青岛港等企业营收处于140-170亿元区间,形成第二梯队;而南京港、盐田港等企业营收仅为7-18亿元,其中深圳市盐田港股份有限公司以6.16亿元的营收处于行业末位,与榜首企业的营收差距近49倍,反映出行业内资源分配与市场竞争力的显著不均衡。

2、区位优势与货种结构决定营收表现

港口的营收表现与其区位优势、货种结构高度相关。上海港作为全球第一大集装箱港,依托长三角地区密集的制造业集群与外贸需求,集装箱吞吐量稳居全球前列,同时依托港口物流、金融服务等多元化业务,实现营收持续领跑。

宁波舟山港则凭借江海联运优势,成为全球最大的大宗商品中转港,铁矿石、原油等散货吞吐量的稳定增长支撑了高额营收。厦门港、青岛港等区域枢纽港,受益于东南沿海、环渤海地区的产业布局,集装箱与散货业务同步增长,但受限于腹地经济体量,营收规模略逊于第一梯队。相比之下,南京港、盐田港等内河或支线港口,受限于腹地辐射范围与货种单一性,营收长期处于低位。

3、多元化业务布局成为盈利增长核心

从行业整体趋势来看,港口企业正加速从“装卸依赖”向“多元盈利”转型。上海港、宁波舟山港等头部港口,依托枢纽地位拓展航运金融、冷链物流、跨境电商等高附加值业务,将港口从“装卸节点”升级为“综合物流枢纽”。例如,上海港布局的跨境电商产业园、宁波舟山港打造的大宗商品交易中心,均成为重要的营收增量来源。

中小港口则围绕区域特色探索差异化路径,例如重庆港联动成渝双城经济圈发展内河集装箱物流,北部湾港聚焦西部陆海新通道拓展国际联运业务。在此背景下,具备多元化业务布局的港口将持续强化盈利韧性,而过度依赖装卸收费的港口则面临增长瓶颈。未来,港口的综合服务能力将成为核心竞争力的关键指标,能够快速构建“港口+产业”生态的企业,将在行业竞争中持续领跑。

根据申万行业分类,2025年1-3季度中国港口行业上市公司按营业收入排名如下:(A股上市公司)

二、中国港口行业竞争趋势分析

1、枢纽港资源壁垒持续强化,行业集中度提升

在港口行业,枢纽港凭借核心区位、深水岸线和集疏运网络优势,持续构建难以撼动的资源壁垒。头部枢纽港将通过加密国际航线、优化中转流程、提升多式联运能力,进一步巩固全球航运网络中的节点地位,同时依托资本运作整合区域内中小港口资源,形成“核心枢纽+支线喂给港”的协同运营体系。

中小港口受限于岸线条件、腹地经济和集疏运能力,难以在干线货种上与枢纽港直接竞争,更多选择与枢纽港开展干支联动合作,或探索“港口+产业”的特色化路径。未来行业集中度将持续提升,最终形成“枢纽港主导、区域港补充、专业港支撑”的竞争格局,具备国际枢纽定位的港口将成为行业资源整合的核心主体。

2、多元化业务成为竞争焦点

港口行业的竞争正从传统装卸收费向多元化业务深度挖掘转型。枢纽港将依托庞大的货流与客流,加速布局冷链物流、跨境电商、航运金融、大宗商品交易等高附加值业态,将港口从单一“装卸节点”升级为“综合物流服务中心”。通过引入高端仓储、保税加工、商品展示等功能,提升客户粘性与单位货值收益。

中小港口则围绕区域产业特色探索差异化业务,例如联动本地制造业发展汽车滚装物流,结合农产品产区布局冷链集散中心,或依托内河航道发展江海联运中转业务。多元化业务的运营能力将成为衡量港口竞争力的核心指标,能够构建高附加值服务生态的港口,将在盈利韧性上占据明显优势。

3、智慧化与绿色低碳驱动运营升级

智慧化转型已成为港口提升运营效率与服务体验的核心路径。港口将加大对智能集装箱码头、无人集卡、货物追踪系统的投入,通过数据驱动实现生产作业动态优化、设备预测性维护,大幅提升装卸效率并降低运营成本。同时,基于区块链的电子提单、跨境结算等技术应用,将简化贸易流程、提升服务透明度,增强客户粘性。

在“双碳”目标推动下,绿色低碳成为行业硬性竞争指标。港口将推动岸电全覆盖、光伏电站建设、新能源设备替换等,构建全链条低碳运营体系。部分领先港口还将探索碳捕捉、零碳码头等前沿技术,以满足更严格的环保考核。具备技术储备与资金实力的港口将在智慧化与绿色化浪潮中抢占先机,而转型滞后的港口可能面临政策与市场的双重压力。

4、区域协同与产业生态构建长期竞争力

面对单一港口业务的增长天花板,港口正加速向“港口+产业+城市”生态转型。枢纽港将依托区位优势打造临港经济区,引入高端制造、生物医药、跨境电商等产业,通过产业集聚反哺港口货流与收入增长。例如,围绕港口布局的汽车产业园、大宗商品交易中心,既为港口提供稳定货流,也拓展了增值服务空间。

中小港口则围绕区域战略布局特色产业,例如依托西部陆海新通道发展国际联运物流园,或结合内河航道打造绿色建材集散中心。这种生态化布局不仅能降低对传统装卸业务的依赖,还能通过产业联动提升港口的区域战略价值。能够快速构建临港产业生态的港口,将在长期竞争中获得更强的抗风险能力。