一文读懂上市公司:泸州老窖

作者:本站编辑

2026-01-22 13:03:47

26

一文读懂上市公司:泸州老窖

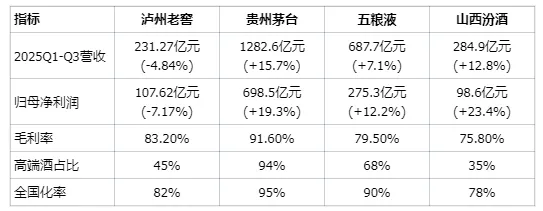

这家拥有453年窖池历史的白酒巨头披露了一份略显沉重的成绩单:2025年前三季度营收231.27亿元,同比下降4.84%;归母净利润107.62亿元,同比下降7.17%。作为浓香型白酒的开山鼻祖,泸州老窖正经历着行业深度调整期的严峻考验。四百年传承:从明代窖池到现代酒企

泸州老窖的故事始于明朝万历年间(1573年),当时的舒聚源酒坊开创了连续使用至今的窖池群,这些窖池如今已成为全国重点文物保护单位,也是酿造国窖1573的核心资源。1952年,泸州老窖在全国第一届评酒会上被评为"中国四大名酒",奠定行业地位。

改革开放后,公司于1994年在深交所上市(股票代码:000568),成为白酒行业首批上市公司。2000年后,泸州老窖通过"双品牌、双百亿"战略,将国窖1573打造为高端标杆,特曲系列巩固中端市场,形成覆盖高中低端的产品矩阵。2025年,公司入选《世界品牌年鉴2025》,品牌价值突破千亿,成为"中国香"的代表。核心业务:双品牌驱动的产品帝国

泸州老窖构建了以"国窖1573"和"泸州老窖"双品牌为核心的产品体系,覆盖100-1500元价格带:

高端产品以国窖1573为旗舰,定位800-1500元价格带,2024年贡献营收约120亿元,占比超45%。其中经典装52度国窖1573是商务宴请市场的重要选择,但受行业调整影响,2025年批价出现倒挂,市场成交价较指导价低约15%。中端产品以特曲系列为主力,包括老字号特曲、窖龄酒等,覆盖300-500元价格带。其中特曲60版、窖龄30年/60年/90年形成差异化组合,2024年该板块营收约85亿元。大众产品则由头曲、黑盖等光瓶酒构成,主打100-300元价格带。2025年公司加大黑盖产品推广,借助"五码系统"数字化营销,在消费下沉趋势中实现15%的增速。此外,公司还布局养生酒、定制酒等创新业务,2024年新酒业板块营收突破12亿元,成为第二增长曲线。市场竞争:多强争霸

在白酒行业CR6企业占据86%利润的格局下(数据来源:《2025中国白酒市场中期研究报告》),泸州老窖面临茅台、五粮液、汾酒等头部企业的激烈竞争:

泸州老窖的核心优势在于浓香型白酒的正宗地位和差异化窖池资源。公司拥有10万吨级老窖池群,其中百年以上窖池1619口,这些窖池中的微生物群落赋予酒体独特风味。相比之下,五粮液依赖"包包曲"工艺,汾酒主打清香型,而茅台则是酱香型代表。在渠道方面,泸州老窖的"五码系统"实现产品全生命周期溯源,2024年数字化渠道占比提升至35%,直销比例达28%,高于行业平均水平。财务表现:增长承压下的韧性

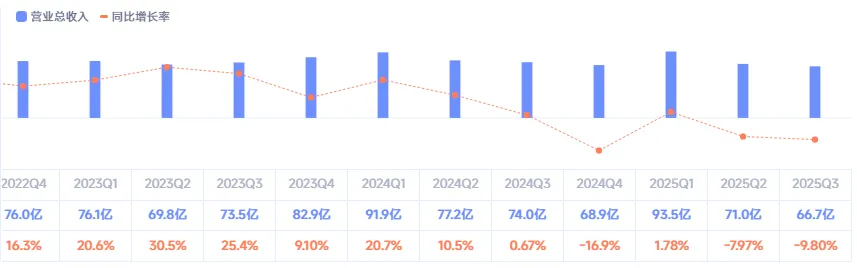

2025年前三季度,泸州老窖营收231.27亿元,同比下降4.84%;归母净利润107.62亿元,同比下降7.17%,主要受高端酒动销放缓影响。但公司财务结构仍展现韧性:

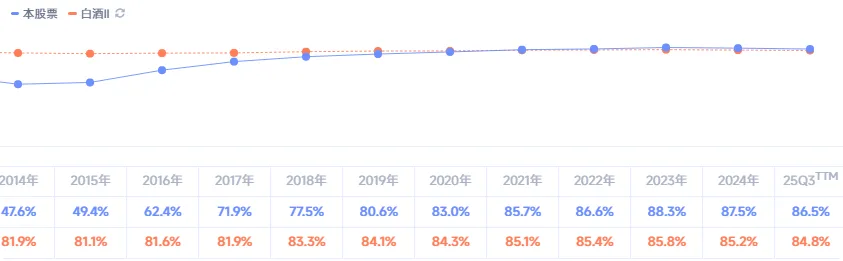

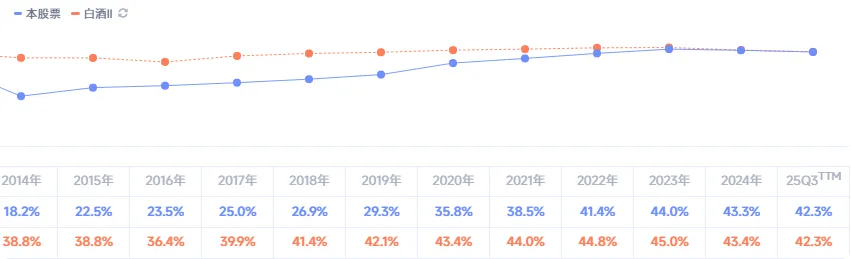

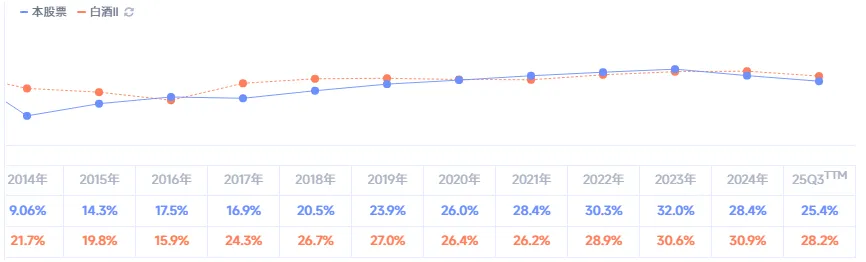

净利率42.3%,虽同比下降1个百分点,但仍居行业前列净资产收益率(ROE)常年维持在25%以上,非常优秀从长期看,2020-2024年ROE连续五年超25%,展现优质资产特性。但2025年行业进入"量价双降"周期,据中国酒业协会数据,800-1500元价格带倒挂率超60%,泸州老窖面临的挑战不容忽视。战略布局:数字化与国际化突围

面对行业调整,泸州老窖制定"三化战略"应对:

数字化转型方面,公司投入2亿元升级"五码系统",实现生产、物流、营销全链路数字化。通过消费者扫码数据,精准定位28-45岁核心消费群体,2025年线上销售额突破45亿元,占比提升至19%。国际化布局加速推进,2025年国窖1573先后亮相米兰设计周、巴黎时装周,在全球30个国家建立经销网络。公司海外营收占比从2020年的3.2%提升至2025年的5.8%,但相比茅台(8.7%)仍有差距。文化营销持续发力,通过"让世界品味中国"全球之旅、非遗宫灯展等活动,强化品牌文化属性。2025年11月,国窖1573斩获"双品工程"双奖,文化赋能成效显著。风险与挑战:库存与价格的双重压力

泸州老窖当前面临的主要风险集中在三个方面:

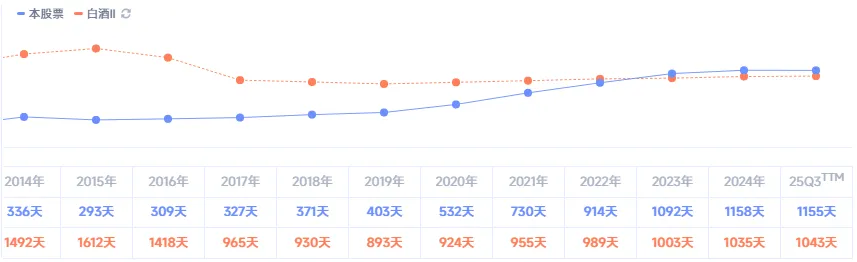

价格体系波动:国窖1573批价从2024年的1300元/瓶跌至2025年三季度的1100元左右,较1399元指导价倒挂近20%,影响品牌价值和经销商信心。渠道库存高企:2025年上半年,公司经销商库存周转天数达205天,高于行业警戒线(180天)。部分区域经销商为回笼资金,出现窜货现象,加剧价格混乱。行业竞争加剧:一方面,茅台、五粮液通过直营化挤压市场份额;另一方面,汾酒等清香型酒企加速全国化,2025年汾酒营收增速达23.4%,对泸州老窖形成分流。投资价值分析:危中有机的行业龙头

从投资角度看,泸州老窖呈现"高确定性+低估值"特征:

估值水平:截至2026年1月12日,公司市盈率(TTM)13.7倍,近10年历史分位7.5%,具备估值修复空间。分红回报:公司近四年分红率稳定在60%以上,2024年股息率达4.7%,高于十年期国债收益率,安全边际高。长期逻辑:随着消费升级和行业集中化,泸州老窖作为浓香型龙头,有望凭借窖池资源和品牌优势,在100-300元价格带抢占增量市场。中国酒业协会预测,该价格带2025-2030年复合增速将达8.5%,公司黑盖等产品已布局到位。百年窖池的时代考题

站在453年的历史节点,泸州老窖既传承着"千年老窖万年糟"的传统,又面临数字化转型和消费变革的挑战。2025年的业绩调整,既是行业周期的必然,也是公司优化产品结构、提升渠道效率的契机。

需要关注两个关键信号:一是国窖1573批价何时企稳,二是大众产品增速能否对冲高端酒下滑。正如泸州老窖董事长刘淼所言:"白酒行业正从'规模红利'转向'质量红利',我们要让四百年的窖池焕发新的生机。"在白酒行业深度调整的当下,泸州老窖的转型之路,或许正是中国传统品牌在新时代破局的缩影。