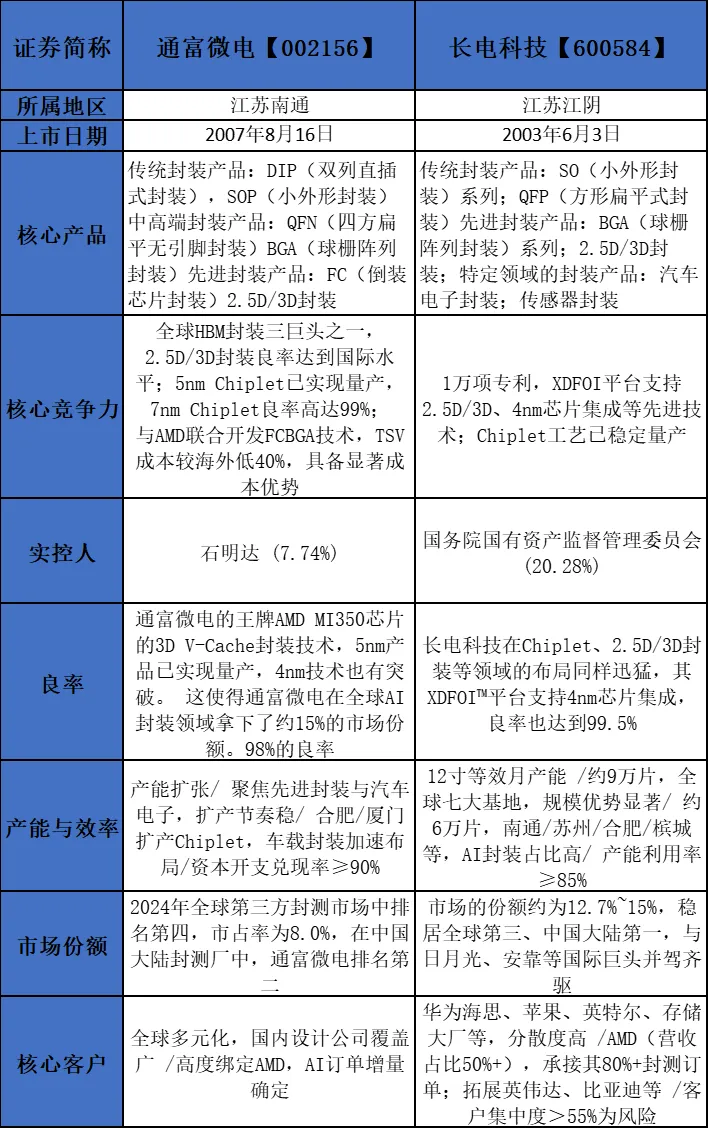

长电科技(600584)成立于1972年,是全球领先的集成电路制造与技术服务提供商,2003年上交所上市。其通过多种先进封装技术,提供芯片成品制造一站式服务,涵盖设计到直运等环节。业务上,在中国、韩国、新加坡设六大生产基地和两大研发中心,全球有20多个业务机构,生产基地均通过IATF16949认证。技术上,掌握Fan-out等先进封装技术,Chiplet技术为高端AI芯片提供高集成度方案,XDFOI®工艺稳定量产,还设汽车电子事业中心服务车规芯片封测。市场方面,产品应用广泛,2025年先进封装业务营收占比升至30%,海外营收超50%,2025年前三季度营收286.7亿元、同比增14.78%,净利润9.5亿元。发展历程中,2014年合资成立中芯长电,2015年收购星科金朋,2024年控股股东变更并与Allegro MicroSystems战略合作 。

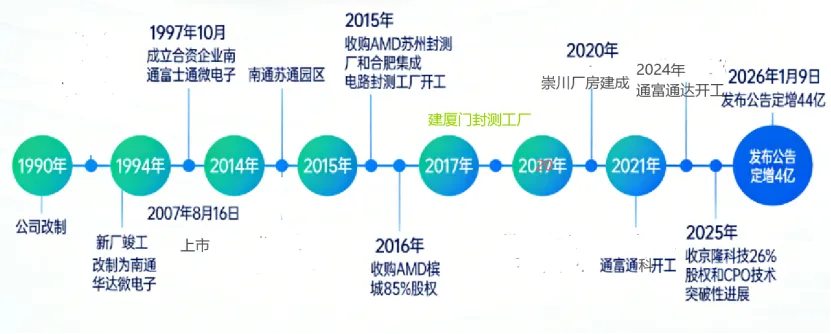

通富微电发展历程图

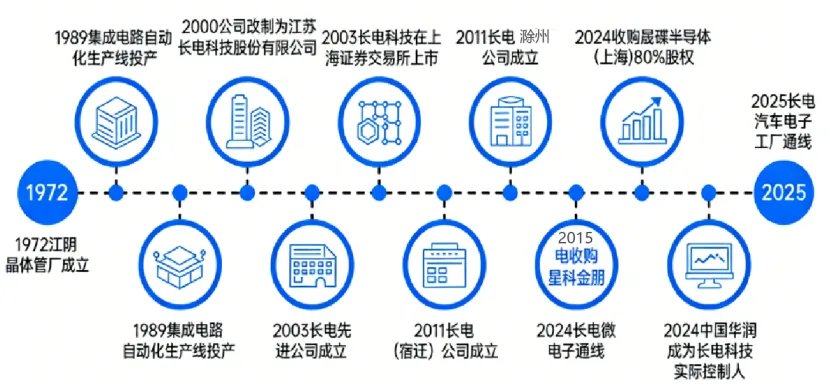

长电科技发展历程图

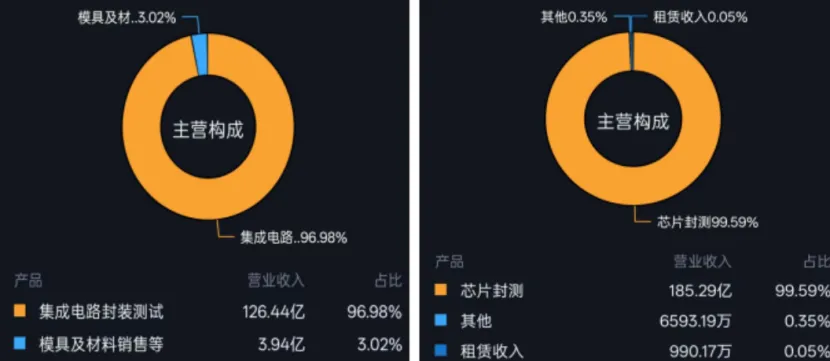

两家公司在主营业务上都表现出极高的专注度,均将集成电路封测相关业务作为核心发展方向。不过长电科技在芯片封测业务上的集中度更高,几乎达到“全盘押注”的状态;通富微电虽然集成电路封装测试也占主导,但还有少量模具及材料销售等其他业务。

从芯片封测业务营收数据来看,长电科技在该业务上的营收规模大于通富微电,显示出长电科技在芯片封测市场可能具有更大的市场份额或更强的业务拓展能力。

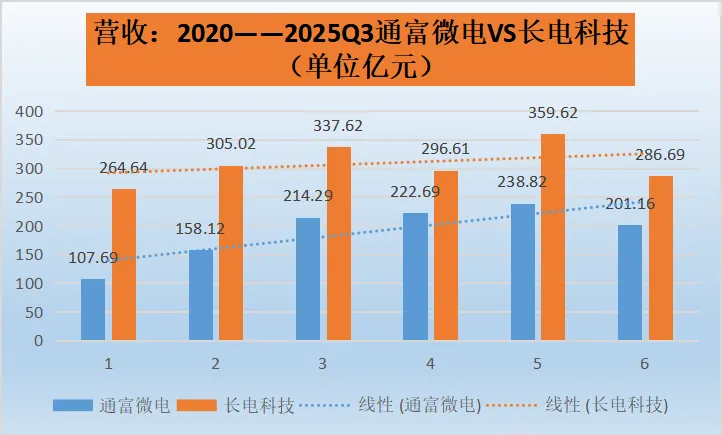

在2020 - 2025年第三季度期间,长电科技的营收规模整体大于通富微电。这表明长电科技在集成电路封测行业的市场份额相对较大,业务基础更为雄厚,可能在客户资源、生产规模等方面具有一定优势。

从增长速度上来看通富微电在2020 - 2024年期间保持了较为稳定的增长速度,说明公司业务发展具有持续性和稳定性,能够不断挖掘市场潜力,推动营收增长。

长电科技增长速度波动相对较大,2023年出现下滑后又迅速反弹,体现出公司在应对市场变化时具有一定的灵活性,但也反映出其业务发展可能更容易受到外部因素的干扰。

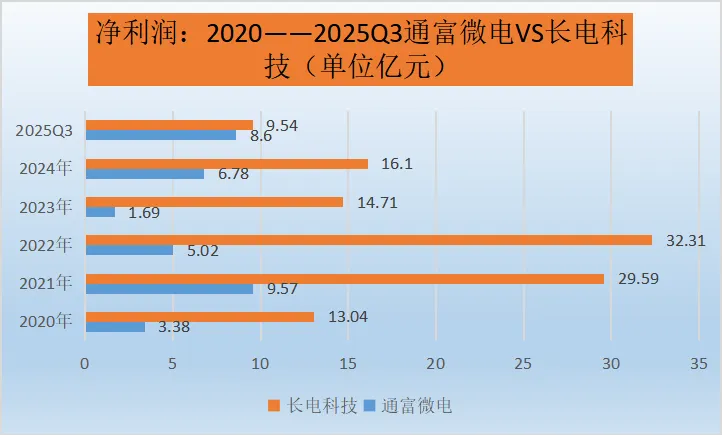

通富微电:净利润波动较为显著。2020 - 2021年从3.38亿元增长到9.57亿元,实现较大幅度上升;2022 - 2023年又大幅下滑至1.69亿元,2024年回升到6.78亿元,2025年第三季度为8.6亿元,已超过2024全年水平。这表明公司盈利状况不稳定,可能受到市场环境、成本控制、行业竞争等多种因素的综合影响。

长电科技:净利润同样存在波动。2020 - 2022年从13.04亿元增长到32.31亿元,增长态势良好;2023年降至14.71亿元,2024年微增至16.1亿元,2025年第三季度为9.54亿元。整体上在2022年后净利润增长乏力甚至下滑,虽2024年有小幅增长,但增长幅度有限,显示出公司在维持盈利增长方面面临一定挑战。

从盈利规模来看在2020 - 2025年第三季度期间,长电科技净利润规模整体大于通富微电。这说明长电科技在盈利能力上相对较强,可能得益于其更大的业务规模、更成熟的运营模式或更有效的成本控制等因素,使其在市场竞争中能够获取更多的利润。

从盈利稳定性来看两家公司净利润都有波动,但通富微电波动幅度相对更大。长电科技在2023年净利润下滑后,2024年仍能保持一定增长,盈利稳定性相对较好;通富微电净利润的大起大落反映出其经营面临的不确定性更高,抗风险能力相对较弱。

通富微电:净资产收益率波动极为显著。2020 - 2021年从4.96%大幅跃升至9.51%,随后在2022 - 2023年急剧下滑到1.22%,2024年有所回升至4.75% ,2025年第三季度又上升至5.73%。

这种剧烈波动反映出通富微电在盈利稳定性方面面临挑战,可能受到市场环境变动、重大项目投资、技术研发周期等多种因素的综合影响。例如,大规模的产能扩张可能导致短期内成本大幅增加,从而影响净资产收益率。

长电科技:同样呈现波动状态,但相对通富微电波动幅度稍小。2020 - 2021年从10.02%上升到16.42%,之后逐年下降,到2025年第三季度降至3.41%。这表明长电科技虽然也受到内外部因素影响,但在盈利的稳定性上略优于通富微电,不过整体也面临着盈利水平下滑的压力,需要关注影响其收益的关键因素。

通富微电:研发投入占比在2020 - 2023年呈现逐渐下降的趋势,从2020年的6.91%降至2023年的5.21% ,之后在2024年有所回升至6.41%,2025年第三季度为5.58%。整体波动相对较为明显,反映出公司在研发投入策略上可能根据自身发展阶段、市场环境等因素进行动态调整。

长电科技:研发投入占比相对较为稳定,2020 - 2022年维持在3.89%左右,2023年上升至4.85%,2024年微降至4.77%,2025年第三季度为5.35% ,呈现出缓慢上升的态势,说明公司在研发投入上保持着较为稳健的增长策略。

从研发投入力度看在各年度中,通富微电的研发投入占比整体高于长电科技。这表明通富微电相对更重视研发投入,可能在技术创新、产品升级等方面投入了更多的资源,以提升自身的技术竞争力,抢占市场份额。

同样研发投入稳定性方面长电科技研发投入占比的稳定性更好,波动幅度较小。这显示长电科技在研发投入规划上更具连贯性和计划性,能够持续稳定地为技术研发提供资金支持,有利于公司长期技术积累和发展。而通富微电研发投入占比波动较大,可能在某些时期面临资金分配、业务调整等方面的挑战,导致研发投入的稳定性受到影响。

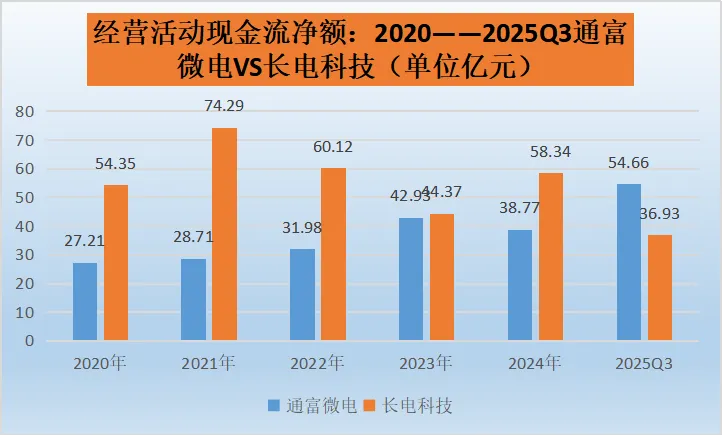

通富微电:经营活动现金流净额呈现总体上升的趋势。2020 - 2023年从27.21持续增长至42.93,虽2024年略有下降至38.77,但2025年第三季度已达到54.66,超过了2024全年数值,显示出公司经营活动的现金获取能力在不断增强,经营状况逐步向好,业务运营能够持续产生较为稳定的现金流入。

长电科技:经营活动现金流净额波动相对较大。2020 - 2021年从54.35增长到74.29,2022 - 2023年下降至44.37,2024年回升至58.34,2025年第三季度又降至36.93。这表明公司经营活动现金流受多种因素影响,稳定性欠佳,可能在市场环境变化、业务结构调整等情况下,现金获取能力出现波动。

在多数年份,长电科技经营活动现金流净额的规模大于通富微电。这说明长电科技凭借其较大的业务体量和市场地位,在经营活动中能够创造更多的现金流入,具有更强的现金创造能力,这有助于公司应对债务、进行投资和分配股利等活动。

在现金创造能力稳定性方面通富微电经营活动现金流净额总体呈上升趋势且相对较为平稳,显示出其现金创造能力的稳定性较好;长电科技波动较大,反映出其现金创造能力的稳定性相对较弱,可能面临更多的经营不确定性,需要更好地管理现金流以应对风险。

通富微电:投资活动现金流出在2020 - 2023年呈现上升趋势,从54.3增长到84.84,2024年有所下降至60.18,2025年第三季度为63.97。这表明通富微电在这期间持续进行投资活动,可能涉及产能扩张、技术研发设施建设、并购等方面。2024年的下降可能是公司根据市场环境和自身发展战略对投资节奏进行了调整。

长电科技:投资活动现金流出规模整体大于通富微电,且在2020 - 2024年持续上升,从33.35大幅增长到241.92,2025年第三季度为250.43。这说明长电科技在投资方面的力度较大且持续增加,反映出公司积极扩张的战略意图,可能致力于进一步提升产能、拓展业务领域或加强技术研发能力。

两家公司投资活动现金流出增加主要用于扩大生产规模。随着半导体市场的不断发展,对集成电路封测的需求持续增长,通富微电和长电科技通过投资建设新的生产基地、购置生产设备等方式,提高产能以满足市场需求,增强市场竞争力。例如,长电科技可能在国内外多个地区建设新的封测工厂,通富微电也可能在现有工厂基础上进行产能扩充。

长电科技在投资规模和力度上明显大于通富微电,显示出其更为激进的发展战略,旨在通过大规模投资快速提升自身实力和市场地位;通富微电投资活动相对较为稳健,在保证一定投资规模的同时,根据市场变化灵活调整投资节奏。

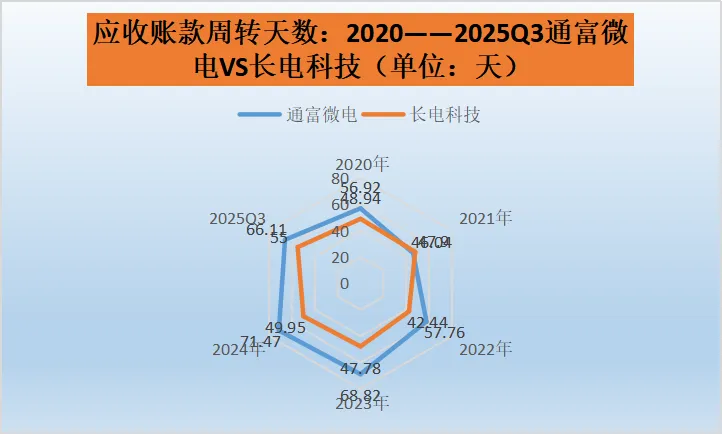

通富微电:应收账款周转天数呈现波动变化。2020 - 2023年从56.92天上升至68.82天,之后2024年降至71.47天(这里2024年数据对比前文逻辑可能存在数据波动异常表述,按正常趋势分析思路,若为上升后下降应明确幅度等,推测可能是数据本身波动或统计因素,整体看有波动),2025年第三季度为66.11天。这表明公司在应收账款回收管理上存在一定的不稳定性,可能受到销售策略、客户信用政策调整等多种因素影响。

长电科技:应收账款周转天数相对较为稳定,但也有一定波动。2020 - 2022年从48.94天下降到42.44天,随后2023 - 2024年有所上升,2025年第三季度为55天。整体波动幅度小于通富微电,说明长电科技在应收账款管理方面具有一定的连贯性和稳定性,但也需要关注影响其周转天数变化的因素。

在多数年份,长电科技的应收账款周转天数低于通富微电,这意味着长电科技能够更快速地收回应收账款,资金回笼速度更快,资金使用效率相对较高。例如,长电科技平均可能在40 - 50天左右收回款项,而通富微电则需要50 - 70天左右,长电科技在应收账款回收方面具有一定优势。

长电科技应收账款周转天数波动相对较小,显示出其在应收账款管理政策和执行上更为稳定,能够较好地控制应收账款的风险和回收周期。通富微电波动较大,说明其应收账款管理可能更容易受到内外部因素的影响,需要进一步加强管理和风险控制。

通富微电:总资产周转率呈现一定的波动状态。2020 - 2022年从0.58上升至0.68,之后2023 - 2025年第三季度又下降至0.47。这表明公司在资产运营效率方面不够稳定,可能受到市场环境变化、业务扩张或收缩、生产计划调整等多种因素的影响。例如,在业务扩张阶段,公司可能增加了大量资产投入,但新资产未能立即产生相应的收入,导致总资产周转率下降。

长电科技:总资产周转率同样有波动,但相对通富微电波动幅度稍小。2020 - 2021年从0.8上升到0.88,2021 - 2023年维持在0.88 - 0.72之间,2024 - 2025年第三季度有所波动。整体来看,长电科技在资产运营效率上表现出一定的韧性,但也需要关注影响其周转率变化的因素,以维持或提升资产运营效率。

资产运营效率方面在各年度中,长电科技的总资产周转率整体高于通富微电。这意味着长电科技在相同规模的资产下,能够创造更多的销售收入,资产利用效率更高。长电科技可能凭借其成熟的生产运营模式、优化的供应链管理以及有效的市场策略,使资产得到了更充分的利用。

在运营稳定性差异方面长电科技总资产周转率波动相对较小,说明其资产运营的稳定性较好,能够较为持续地保持较高的资产利用效率;通富微电波动较大,反映出其资产运营受内外部因素影响较大,运营稳定性相对较弱,需要进一步优化资产配置和运营管理,以提高资产运营的稳定性。

【数据来源:上交所.深交所.通富微电.长电科技年报】图片和部分内容由AI生成

以上内容不作为投资参考依据,只为行业交流,投资有风险,入市需要谨慎。

因为公众号平台更改了推送规则。 如果你不想错过内容,记得标记微信为星号,记得点下“赞”和“在看”。这样每次新文章推送,就会第一时间出现在你的订阅号列表里啦